Обзоры рынков отрасли Промышленность, анализ развития

05.08.2026

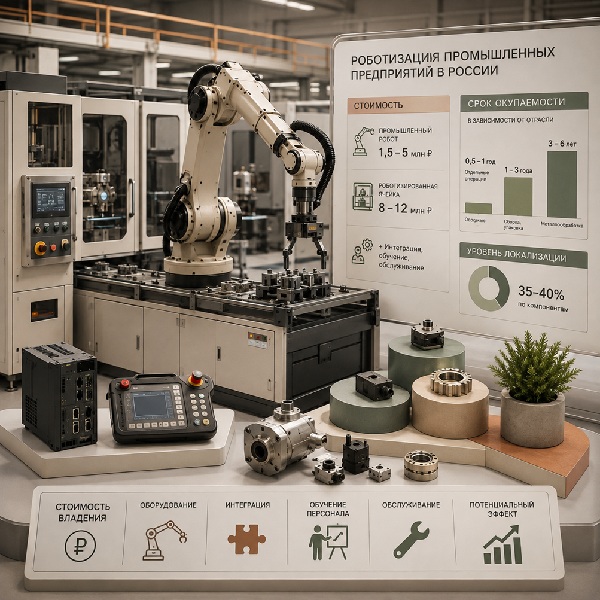

Стоимость одного промышленного робота в России сегодня — от 1,5 до 5 млн руб., а комплексная роботизированная ячейка с периферийным оборудованием обходится в 8–12 млн руб. Но эти цифры — только часть расходов: интеграция, обучение персонала и обслуживание в первый год эксплуатации нередко добавляют к ней сопоставимую сумму, а срок окупаемости, в зависимости от отрасли, различается в разы — от полугода на отдельной операции до шести лет в металлообработке. При этом даже у ведущих российских производителей уровень локализации по компонентам не превышает 35–40%. Прежде чем считать эффект от роботизации промышленности, стоит разобраться, что именно входит в стоимость владения этими технологиями и почему она так сильно зависит от отрасли и выбранного поставщика.

30.07.2026

К 2028 году дефицит по четырем ключевым сегментам малотоннажной химии (МТХ) — реагентов для микроэлектроники, материалов для литийионных аккумуляторов, фармацевтических субстанций и функциональных полимеров — может достичь 450–500 тысяч тонн в год, а на создание новых производственных мощностей, с помощью которых можно закрыть этот разрыв, потребуется около 130 млрд руб. Такую оценку в сентябре 2025 года дали аналитики компании «ХимМед», опираясь в том числе на исследования, проведенные нашим агентством. Но с точки зрения вложения инвестиций эти четыре сегмента не равноценны: например, в одном уже идут первые проекты локализации, а в другом производители несколько лет сталкиваются с технологическими ограничениями, в частности с необходимостью обеспечения сверхвысокой степени чистоты продукта, и вынуждены из-за этого нести серьезные дополнительные расходы. Разница между перспективными сегментами малотоннажной химии не в их объеме, а в том, что именно придется построить, чтобы выйти на рынок: завод, лабораторию, репутацию поставщика или все это в комплексе.

10.07.2026

Подход к оценке поставщиков коагулянтов для водоочистки и водоподготовки на российском рынке постепенно меняется. Если раньше в основном сравнивались характеристики продукции, то сегодня все больше внимания уделяется устойчивости производственной цепочки — для предприятий, использующих коагулянты в непрерывном технологическом цикле, своевременное получение реагента не менее актуально, чем его стоимость или эффективность. Крупным потребителям важно понимать, где расположен производитель, насколько он зависит от одного поставщика сырья, имеет ли альтернативные каналы снабжения, располагает одной или несколькими производственными площадками и может ли сохранить стабильность поставок при изменении ситуации на смежных рынках. Способность производителя устойчиво работать в любых условиях фактически превратилась в самостоятельный рыночный параметр, сопоставимый по значимости с качеством самого коагулянта.

29.06.2026

Если в начале десятилетия ключевым фактором конкурентоспособности на рынке химических добавок считался доступ к зарубежным технологиям и компонентам, то к 2026 году центр интересов постепенно сместился в сторону собственных разработок, технологий, локализованного сырья и производственных компетенций. От того, насколько успешно компании решили эти задачи, во многом зависит их положение на рынке сегодня и потенциал дальнейшего роста в ближайшие годы. Наши аналитики провели анализ этого рынка, выявили его основные тенденции и построили сценарный прогноз развития на период до 2030 года.

22.06.2026

После введения очередного пакета антироссийских санкций в 2025 году рынок алюминия в РФ оказался под угрозой потери 1,5 млн т экспорта через год, причем от значительной части этого объема европейские заказчики отказались досрочно. В феврале 2026 года переходный период, предусмотренный 16-м пакетом санкций ЕС, завершился даже для тех из них, кто сохранил какие-то работавшие раньше взаимосвязи с Россией. Сейчас первый этап адаптации к новым ограничениям уже пройден и ключевой задачей производителей стало перераспределение экспортных потоков после фактического закрытия европейского направления для первичного алюминия. Чтобы избежать перепроизводства и затоваривания, поставки нужно перенаправлять в дружественные страны и на внутреннее потребление, которое в ближайшие годы может вырасти в 1,5–2 раза за счет развития инновационных производств во всех спросообразующих отраслях. Однако при этом важно диверсифицировать бизнес, чтобы не попасть в зависимость от китайского рынка.

10.06.2026

Рукав высокого давления (РВД) представляет собой эластичный трубопровод, разработанный для перемещения специализированных жидкостей в гидравлических и моторных системах. Несмотря на санкционное давление, объем этого рынка в натуральном выражении сохраняет положительную динамику (по оценкам наших аналитиков, в 2024 году он увеличился на 2,26% по сравнению с 2023 годом). Это обусловлено необходимостью обслуживания огромного парка импортной техники, оставшейся в стране, а также ростом государственных закупок и увеличением выпуска отечественных механизмов и технических устройств.

03.06.2026

Альгинаты уже давно перестали быть вспомогательным ингредиентом исключительно для пищевой промышленности. Сегодня они используются в фармацевтике, косметике, биотехнологиях и сельском хозяйстве, а мировой спрос на них продолжает расти. При этом Россия, обладая собственной сырьевой базой бурых водорослей, по-прежнему зависит от импорта готовой продукции. Насколько серьезна эта зависимость и может ли рынок альгинатов стать одной из точек роста отечественной биотехнологической отрасли — разбирались наши аналитики.

28.05.2026

Еще несколько лет назад рынок депрессорных присадок России стабильно развивался: рецептуры были отработаны, основные поставщики обеспечивали необходимые объемы и качество в соответствии с требованиями отечественных нефтеперерабатывающих заводов и трейдеров. Сейчас ситуация изменилась. Формально дефицита на рынке нет, но у производителей и покупателей все чаще возникают вопросы о том, как долго сохранятся текущие схемы поставок компонентов, насколько стабильными будут свойства сырья из новых партий и можно ли в таких условиях планировать долгосрочные контракты. Именно вокруг этой проблематики сегодня и формируется рынок: локализация производства идет, однако зависимость от зарубежной химии и специальных полимеров по-прежнему остается высокой. Наши аналитики изучили, почему российское производство до сих пор зависит от импорта технологически сложного сырья и какие риски отрасль считает наиболее чувствительными в 2026 году.

Дмитрий Абакумов

Менеджер проектов

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.

22.05.2026

Российский рынок пластиковых труб в 2025 году находился в состоянии, которое его участники все чаще называют затяжным подвисанием. Формально спрос остается высоким: коммунальная инфраструктура изношена — потребность в замене сетей никуда не исчезла, продолжается реализация программы газификации российских регионов. Однако реальное состояние рынка сейчас определяется другими факторами — стоимостью полимерного сырья, доступностью финансирования и сдвигом сроков запуска инфраструктурных проектов. Отрасль живет под влиянием целого ряда негативных процессов: с одной стороны, спад инвестиционной активности внутри России и перенос крупных проектов, с другой — нестабильность мирового нефтехимического рынка, рост стоимости логистики и колебания цен на базовые полимеры на фоне кризиса на Ближнем Востоке. В результате даже крупные производители, мощности которых стабильно загружены, стали осторожнее относиться к их расширению, а небольшие региональные игроки все чаще работают по модели разовых закупок, избегая планирования на более длительную перспективу.

18.05.2026

Российский рынок жесткой полимерной упаковки продолжает расти значительно быстрее, чем ожидали многие его участники еще год назад. Производство напитков, продуктов питания, бытовой химии и готовой еды поддерживает устойчивый спрос на бутылки, контейнеры, банки и флаконы, а общий объем рынка полимерной тары уже достиг 3,7 млн т. При этом именно сегмент жесткой упаковки сейчас становится одним из самых чувствительных звеньев всей цепочки переработки нефтехимического сырья — рост цен на полиэтилен, полипропилен и ПЭТ, нестабильность поставок сырья и удлинение логистики постепенно начинают сказываться на его экономике. Тем не менее для российских компаний эта ситуация открывает новое окно возможностей: перебои поставок с Ближнего Востока постепенно меняют структуру международного спроса, а рынок начинает активнее искать альтернативных поставщиков упаковки и полимерной продукции.

07.05.2026

Резкий рост цен на полимеры, с которым рынок столкнулся в последние месяцы, — это не обычные сезонные колебания и не следствие локального дефицита по отдельным маркам. Он обусловлен ценовой динамикой сырья: сначала подорожала нефть, затем — продукты ее переработки, из которых получают базовые мономеры. Ситуацию усугубили перебои поставок с Ближнего Востока — ключевого экспортного региона для нефтехимии. В результате подорожание прошло по всей цепочке и уже отражается на стоимости полиэтилена, полипропилена и других массовых материалов, которые задействованы в производственных процессах российских переработчиков. Игроки рынка говорят о том, что главная проблема сейчас даже не в высоких ценах как таковых, а в потере предсказуемости и возможности планирования прибыли при заключении контрактов. Уровень неопределенности вырос, и в таких условиях предприятиям сложно предлагать своим клиентам условия, по которым можно было бы работать на долгосрочной основе. Фактически цены приходится пересчитывать при каждой закупке.

04.05.2026

Российский рынок клеев после событий 2022 года заметно изменился: с него ушли многие зарубежные производители, прекратив импортные поставки или продав свой бизнес в России, импорт переориентировался на Восток, отечественные производители расширили ассортимент и производство и постарались занять освободившиеся ниши. В 2025 году российское производство вышло из кризиса, спровоцированного санкциями, и показало существенный рост. В текущем и в последующие годы эта позитивная тенденция, вероятнее всего, продолжится. Однако сохраняющая зависимость от импорта, особенно сырьевых компонентов, будет ограничивать рост рынка и препятствовать реализации всего имещегося у него потенциала для развития.

27.04.2026

Фторсодержащие интермедиаты — это ключевые строительные блоки для синтеза современных лекарственных препаратов. Введение атома фтора в молекулу часто повышает биологическую активность, стабильность и избирательность действия лекарства, что особенно важно для препаратов, применяемых в онкологии, противовирусной терапии, лечении заболеваний центральной нервной системы и других стратегически значимых направлениях медицины. Российский рынок фторсодержащих интермедиатов остается нишевым и характеризуется высокой импортозависимостью, будучи интегрированным в общий химический сектор страны. В 2025 году экспорт химикатов вырос на 21,6% (до 33,6 млрд долл.), а импорт — на 3,8% (до 55,5 млрд долл.). В условиях санкционного давления особое внимание уделяется развитию малотоннажной химии: реализуются планы по локализации производства более 100 молекул интермедиатов.

20.04.2026

Эпоксидные смолы специального назначения — это высокотехнологичные полимеры, которые отличаются высокой химической стойкостью, прочностью, термостабильностью и возможностью целенаправленного изменения их структуры под конкретные задачи. Российский рынок эпоксидных смол сейчас практически полностью зависит от импорта, но начавшаяся в 2025 году реализация национального проекта «Новые материалы и химия», в рамках которого эта продукция выделена в отдельную приоритетную производственную цепочку, должна позволить полностью обеспечить внутренний рынок отечественными смолами уже через несколько лет.

15.04.2026

ПЭЭК — один из самых универсальных инженерных пластиков в мире. Он выдерживает нагрев до +250 °С, не теряя прочности и эластичности, устойчив к влаге, агрессивным химическим веществам и механическим нагрузкам. На данный момент доля импорта на российском рынке полиэфирэфиркетона превышает 90%, но, по расчетам наших аналитиков, в течение двух ближайших лет она может сократиться вдвое. Тем не менее до полного импортозамещения этого важного полимера, а также сырья для его синтеза еще далеко.

08.04.2026

Зависимость от импорта готовой продукции на российском рынке алкилполиэтоксилатов (неионогенных поверхностно‑активных веществ, получаемых этоксилированием спиртов) в последние годы заметно снизилась, однако существенная сырьевая импортозависимость сохраняется — ключевые компоненты для синтеза по‑прежнему закупаются за рубежом. Ограничения усугубляются санкционными барьерами, дефицитом отечественных катализаторов и технологических решений, а также логистическими сложностями, влияющими на стабильность поставок. Вместе с тем рост спроса со стороны основных потребляющих отраслей и меры господдержки создают условия для локализации сырьевых цепочек. Основные приоритеты — развитие внутреннего производства исходных компонентов, модернизация производственных мощностей и разработка специализированных марок ПАВ. Это позволит снизить внешние риски и укрепить конкурентоспособность российских производителей на внутреннем и экспортных рынках.

основные теги

основные теги