Рынок коагулянтов для водоочистки: почему надежность становится новым фактором выбора поставщика

Подход к оценке поставщиков коагулянтов для водоочистки и водоподготовки на российском рынке постепенно меняется. Если раньше в основном сравнивались характеристики продукции, то сегодня все больше внимания уделяется устойчивости производственной цепочки — для предприятий, использующих коагулянты в непрерывном технологическом цикле, своевременное получение реагента не менее актуально, чем его стоимость или эффективность. Крупным потребителям важно понимать, где расположен производитель, насколько он зависит от одного поставщика сырья, имеет ли альтернативные каналы снабжения, располагает одной или несколькими производственными площадками и может ли сохранить стабильность поставок при изменении ситуации на смежных рынках. Способность производителя устойчиво работать в любых условиях фактически превратилась в самостоятельный рыночный параметр, сопоставимый по значимости с качеством самого коагулянта.

Российский рынок коагулянтов для водоочистки и водоподготовки: кто и что покупает

На рынке коагулянтов для водоочистки России представлено нескольких групп химических соединений, однако главную роль среди них играют реагенты на основе алюминия. Их использует большинство предприятий, занимающихся подготовкой и очисткой воды, поскольку они эффективны и всегда были относительно легко доступны, а также благодаря тому, что у потребителей накопился довольно большой опыт их промышленной эксплуатации.

В основном применяются сульфат алюминия и полиоксихлорид алюминия (ПОХА, также используется название оксихлорид алюминия) — прежде всего для очистки природных и сточных вод, удаления взвешенных веществ, снижения цветности и подготовки воды к дальнейшей обработке. Отдельную нишу занимают железосодержащие коагулянты — хлорное железо и сульфат железа, которые востребованы преимущественно в промышленной водоочистке и на объектах с повышенными требованиями к удалению отдельных загрязнителей.

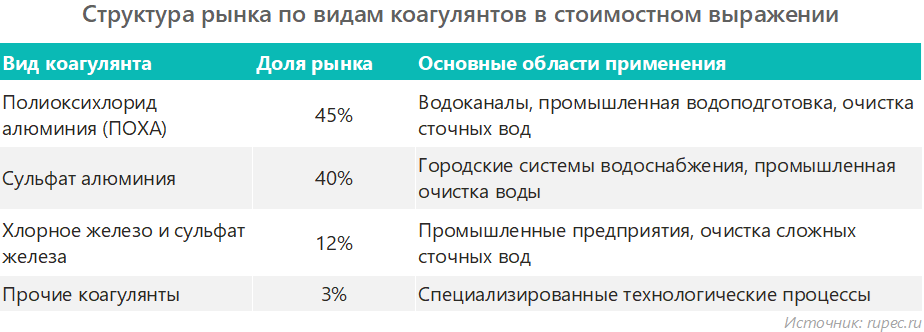

По оценкам участников рынка, в структуре потребления коагулянтов для водоочистки и водоподготовки в России соединения алюминия в 2025 году занимали около 85% в денежном выражении. Доли полиоксихлорида алюминия и сульфата алюминия составляли 45% и 40% соответственно. Железосодержащие коагулянты занимали около 12%, еще 3% приходилось на специализированные продукты, применяемые для решения отдельных технологических задач.

С точки зрения структуры потребления рынок ориентирован преимущественно на ограниченный круг крупных предприятий. Это связано с тем, что применение коагулянтов экономически оправдано прежде всего на объектах с большими объемами очищаемой воды:

- водоканалы и предприятия коммунального водоснабжения — крупнейший сегмент потребления. Коагулянты используются для подготовки питьевой воды и очистки сточных вод;

- металлургические предприятия — применяют реагенты при очистке производственных стоков и оборотных вод;

- энергетические компании — при подготовке воды для технологических процессов и очистке сточных вод;

- нефтехимические и химические предприятия — предъявляют повышенные требования к стабильности качества реагентов из-за сложного состава сточных вод;

- предприятия пищевой промышленности — используют коагулянты для очистки производственных стоков.

Критерии выбора поставщика для этих групп потребителей различаются. Водоканалы чаще ориентируются на стабильность характеристик продукта, соответствие нормативным требованиям и надежность поставок. Промышленные предприятия дополнительно оценивают эффективность реагента в конкретном технологическом процессе, поскольку замена одного типа коагулянта на другой может потребовать длительных испытаний, а иногда и корректировки всей схемы очистки воды.

Это говорит о том, что выбор поставщика реагента для водоочистки и водоподготовки зависит от сочетания целого комплекса факторов: его обеспеченности сырьем — как на данный момент, так и в среднесрочной и долгосрочной перспективе, устойчивости производства, способности обеспечивать стабильные поставки и возможности адаптировать продукт под требования конкретного потребителя. Цена здесь играет важную, но далеко не определяющую роль.

Какие виды сырья используются для производства коагулянтов

Коагулянт для водоочистки и водоподготовки — это конечный продукт сложной производственной цепочки, в которой каждое звено зависит от собственной сырьевой базы и применяемых технологий:

- сульфат алюминия производится с использованием алюминиевого сырья и серной кислоты. Соответственно, его себестоимость и стабильность выпуска в значительной степени зависят от доступности этих компонентов. Серная кислота является массовым продуктом, который широко используется в производстве минеральных удобрений, металлургии, нефтепереработке, химической промышленности и многих других отраслях. Любые изменения структуры спроса или предложения на этих рынках, которые ведут к изменению спроса на серную кислоту, неизбежно отражаются и на производителях коагулянтов, даже если объем потребления самих реагентов для водоочистки остается неизменным;

- у полиоксихлорида алюминия своя производственная цепочка. Его также изготавливают из алюминиевого сырья, однако набор химических компонентов здесь другой, в частности, для формирования полимерных структур и регулирования основности продукта используется не серная, а соляная кислота. То есть эти два примерно одинаковых по объему в стоимостном выражении и схожих по назначению сегмента рынка коагулянтов при одних и тех же условиях могут показывать совершенно разную динамику развития, стоимости, доступности или темпов расширения производства;

- производство железосодержащих коагулянтов связано с использованием различных соединений железа. Их сырьевая база в большей степени зависит от объемов выпуска побочной продукции металлургических предприятий и кислот — соляной и серной.

Таким образом, повлиять на объем предложения коагулянтов на рынке водоочистки и подготовки могут как глобальные сырьевые факторы (например, сокращение поставок серной или соляной кислоты), так и локальные для каждого сегмента ограничения — в поставках металлической руды, отходов металлургического производства, глинистых минералов и ряда специфических технологических реагентов. Соответственно, анализ этого рынка должен охватывать не только исследование производства коагулянтов и особенностей спроса на них со стороны ключевых потребителей, но и изучение ситуации в смежных сегментах химической промышленности.

Что сегодня влияет на рынок коагулянтов

Раньше основными факторами, определявшими развитие рынка коагулянтов для очистки и подготовки воды, считались объемы строительства новых очистных сооружений и инвестиции в модернизацию коммунальной инфраструктуры. Они по-прежнему не теряют своей значимости, однако все большее влияние в настоящее время начинают оказывать другие тенденции — на первый взгляд мало зависящие друг от друга, но действующие в комплексе и потому существенно меняющие условия работы производителей и потребителей.

Ситуация на рынке серной кислоты

Серная кислота — это ключевой сырьевой компонент для производства сульфата алюминия. При этом, как уже было сказано, она является массовым продуктом, спрос на который формируют самые разные отрасли — от производства минеральных удобрений до цветной металлургии и нефтепереработки. Понятно, что баланс спроса и предложения на этом рынке определяется далеко не только потребностями предприятий водоочистки.

В 2021–2025 годах на российском рынке был зафиксирован существенный рост цен на серную кислоту — ее стоимость увеличилась почти в 5 раз, причем наиболее резкий скачок произошел в последние два года. Основными причинами, по мнению экспертов, стали:

- сокращение производства технической серы в России (на 7% в 2022–2024 годах и еще на 10% в первые пять месяцев 2025‑го);

- глобальные сбои в логистике, в том числе ситуация вокруг Ормузского пролива (значительная часть серы в мире производится как побочный продукт при переработке нефти и газа в странах Персидского залива);

- экспортные ограничения (в том числе запрет на вывоз серы из России до 31 декабря 2026 года);

- растущий спрос со стороны отраслей‑потребителей.

Стоит заметить, что, по данным игроков рынка, дефицит носит структурный характер — он проявляется в неритмичности поставок и дисбалансе спроса и предложения, что вынуждает предприятия корректировать загрузку мощностей и оптимизировать логистику. В среднесрочной перспективе (2026–2030 годы) ситуация может стабилизироваться за счет модернизации производств и заключения долгосрочных контрактов с фиксацией объемов и механизмов индексации цен, однако риски, обусловленные колебаниями стоимости сырья и внешнеэкономической конъюнктурой, сохраняются.

Появление новых видов коагулянтов

Если еще сравнительно недавно в большинстве проектов водоподготовки безусловно доминировал сульфат алюминия, то сегодня все более заметную роль стал играть ПОХА. Повышение спроса на него произошло в последние два года и связано с его ключевыми преимуществами над существующими аналогами:

- более высокая эффективность в ряде процессов водоочистки;

- возможность снижения дозировки реагента;

- уменьшение образования побочных продуктов;

- обеспечение растущих требований к качеству очищенной воды.

По данным портала RUPEC, изменение спроса особенно заметно в сегменте государственных закупок: если ранее количество закупочных процедур по сульфату алюминия значительно превышало количество тендеров на закупку оксихлорида алюминия, то в последние годы эти показатели стали гораздо более близкими.

Рост доли ПОХА может быть связан с тем, что при его производстве используется соляная кислота, а этот рынок в последние годы демонстрировал меньшую волатильность, чем рынок серной кислоты, используемой для производства сульфата алюминия. И это, возможно, говорит о том, что потребители коагулянтов выбирают уже не только сам реагент, но еще и устойчивость всей стоящей за ним производственной цепочки, чтобы застраховаться от перебоев с поставками в будущем. Однако необходимо также учитывать и то, что оксихлорид алюминия имеет весомые технологические преимущества и обеспечивает более стабильное соблюдение требований по ПДК алюминия в питьевой воде (которые были существенно ужесточены в 2021 году). Так что в этом продукте удачно сочетаются как менее выраженные сырьевые риски, так и лучшие эксплуатационные свойства, и дальнейший рост спроса на него вполне предсказуем.

Импортозамещение на рынке коагулянтов

Хотя производство традиционных коагулянтов было локализовано в России и ранее, изменение геополитической ситуации повысило интерес к развитию собственных технологий и увеличению объемов выпуска современных алюминиевых коагулянтов. Производители были вынуждены быстро реагировать на изменение структуры спроса, а потребители получили новые возможности для расширения круга потенциальных поставщиков.

В долгосрочной перспективе этот процесс может оказаться более значимым, чем краткосрочные ценовые колебания. Чем больше предприятий смогут выпускать современные коагулянты внутри страны, тем выше будет устойчивость всего рынка к внешним ограничениям и общей нестабильности.

Логистика — фактор конкурентоспособности на рынке

Особенность большинства коагулянтов заключается в том, эта продукция требует соблюдения специальных условий транспортировки. Многие компоненты производственной цепочки — кислоты, химическое сырье, жидкие реагенты — также относятся к опасным грузам, что ограничивает способы их перевозки и увеличивает зависимость поставок от наличия специализированной транспортной инфраструктуры.

Кроме того, стоимость коагулянтов относительно невысока по сравнению с расходами на их доставку, поэтому для многих предприятий логистическое плечо становится фактором, в значительной степени влияющим на конечную стоимость закупки. Расчеты показывают, что:

- при расстояниях 300–400 км доля расходов на логистику обычно не превышает 5%;

- доставка в радиусе 500–800 км уже более ощутима, особенно при низких ценах на коагулянт;

- транспортные расходы при перевозке на 800–1000 км могут составить 10–15%, что заметно влияет на маржинальность бизнеса;

- логистические издержки могут увеличиваться за счет затрат на тару, маркировку, обучение персонала, отсутствия удобных терминалов для погрузки-разгрузки и других инфраструктурных ограничений.

Поэтому близость производственных площадок к ключевым потребителям зачастую оказывается не менее важным конкурентным преимуществом, чем технические характеристики самого продукта и стабильность его поставок.

Таким образом, в современных условиях наряду с традиционными параметрами — ценой и технологическими свойствами коагулянта — ключевое значение для выбора поставщика на рынке приобретает его операционная устойчивость. Оценка факторов, еще недавно относившихся к сфере внутреннего аудита — диверсификации сырьевой базы, наличия нескольких производственных площадок, гибкости в наращивании мощностей и способности оперативно реагировать на колебания спроса — сегодня становятся неотъемлемой частью закупочной практики крупнейших потребителей коагулянтов для водоочистки и водоподготовки и важным фактором рыночной конкуренции их производителей.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.