Путь к технологическому суверенитету на рынке полиэфирэфиркетона (ПЭЭК) в России: перспективы импортозамещения

ПЭЭК — один из самых универсальных инженерных пластиков в мире. Он выдерживает нагрев до +250 °С, не теряя прочности и эластичности, устойчив к влаге, агрессивным химическим веществам и механическим нагрузкам. На данный момент доля импорта на российском рынке полиэфирэфиркетона превышает 90%, но, по расчетам наших аналитиков, в течение двух ближайших лет она может сократиться вдвое. Тем не менее до полного импортозамещения этого важного полимера, а также сырья для его синтеза еще далеко.

Мировой рынок полиэфирэфиркетона

Объем глобального рынка полиэфирэфиркетона по итогам 2024 года оценивается в 0,8 млрд долл. США, к 2029 году прогнозируется его рост до 1,16 млрд долл. (CAGR 7,76%).

Мировой рынок полиэфирэфиркетона достаточно консолидирован: 5 ведущих компаний в совокупности занимают порядка 80% его объема. Основными игроками являются предприятия из США, Германии, Бельгии, Великобритании, Китая:

- Evonik Industries AG;

- Jilin Joinature Polymer Co. Ltd.;

- Pan Jin Zhongrun High Performance Polymer Co., Ltd;

- Solvay;

- Victrex.

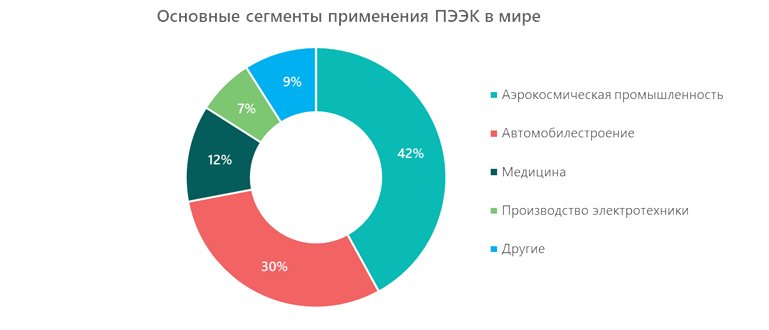

Основной потребитель ПЭЭК в мире — аэрокосмическая промышленность. Общая выручка от производства компонентов для аэрокосмической отрасли в 2022 году достигла 470 млрд долл. США, что почти на 9% больше, чем в 2021 году. В последние годы самый высокий спрос на ПЭЭК фиксируется в Европе: на фоне геополитических событий в мире Германия и Франция наращивают свою воздушно-космическую оборону, что увеличивает спрос на аэрокосмические компоненты с полиэфирэфиркетоном.

Рынок ПЭЭК в России

Рынок полиэфирэфиркетона в РФ находится на стадии активного развития и импортозамещения. Его объем в 2022 году оценивался примерно в 39 млн долл., к 2030 г. прогнозируется рост до 49,7 млн долл. (CAGR 3%). Еще недавно рынок полностью зависел от импорта, сейчас импортозависимость снижается, но сырье (мономеры) пока закупается за рубежом.

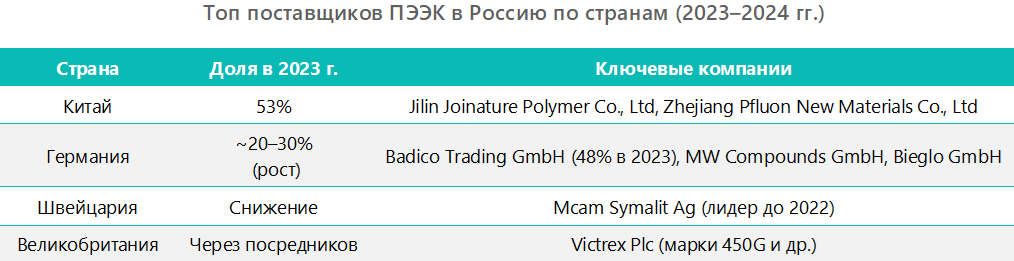

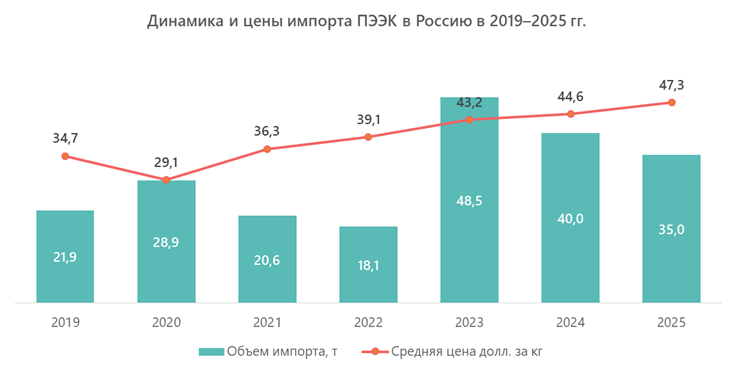

Динамика импорта ПЭЭК в Россию относительно стабильна — около 20 тонн в год в 2019–2022 годах. Пик в этом периоде зафиксирован в 2020 г., но затем импорт снова резко вырос в 2023 г. — до 48,5 тонн, что может быть связано с увеличением спроса на полиэфирэфиркетон в стране. Импорт в РФ идет преимущественно из Китая (53% в 2023 г.) по цене около 43 долларов за килограмм.

В 2023–2024 гг. тренд на доминирование поставок из Китая продолжился, лидерами по объему импорта были компании Jilin Joinature Polymer Co., Ltd и Zhejiang Pfluon New Materials Co., Ltd. При этом выросла доля импорта из Германии, в основном за счет усиления позиций ранее не самых известных поставщиков:

- Badico Trading GmbH;

- MW Compounds GmbH;

- BIEGLO GmbH.

Сохранил свое присутствие, хотя и через посредников, и традиционный лидер — известный британский химический концерн Victrex.

Полных данных по этому рынку за 2024–2026 годы в открытом доступе нет, однако известно, что в сентябре 2025 года в России запущено малотоннажное отечественное производство полиэфирэфиркетона (Инжиниринговый химико-технологический центр (ИХТЦ) в партнерстве с АО «Институт пластмасс имени Г. С. Петрова», входящим в структуру «Ростеха»). Текущие производственные мощности позволяют выпускать до 2 тонн продукции в год, в перспективе они должны увеличиться до 30 тонн в год.

Способ получения ПЭЭК защищен патентом РФ № 2673242, приоритет изобретения от 27.06.2018. Первые образцы уже успешно протестированы в составе кабельной продукции.

Структура импорта ПЭЭК в Россию

Анализ доступной статистики за 2024 год показывает, что в Россию ввозились в основном полуфабрикаты PEEK (стержни, листы), преимущественно на марки Victrex 450. Во многом это было связано с введением 14 пакета санкций ЕС, принятого в июне 2024 г. и ограничившего прямые поставки высокотехнологичных полимеров и изделий двойного назначения из Европы.

Основные факторы, определяющие развитие рынка в современных условиях

По итогам проведенного анализа отмечаются следующие вызовы, с которыми приходится сталкиваться игрокам этого рынка:

- зависимость от импорта сырья. Большая часть исходных веществ для синтеза ПЭЭК (гидрохинон, галогензамещенные бисфенолы и другие виды сырья) в России не выпускается, что делает внутреннее производство уязвимым к внешним воздействиям;

- санкционные ограничения. Европейские санкции запретили поставки ПЭЭК и других конструкционных пластиков из ЕС и США. В результате структура импорта сместилась в сторону китайских производителей, однако логистика и финансовые транзакции с КНР не всегда стабильны;

- отсутствие стандартов. В России пока нет собственного ГОСТа на ПЭЭК, что затрудняет сертификацию и широкое внедрение материала в критически важных отраслях;

- качество и стабильность поставок. Вопросы качества китайского ПЭЭК и гарантии долгосрочного сотрудничества по-прежнему остаются актуальными для российских потребителей.

Вместе с тем аналитики видят хороший потенциал для развития рынка полиэфирэфиркетона в России в ближайшей и долгосрочной перспективе:

- рост внутреннего производства. В России запущено первое малотоннажное производство ПЭЭК, что является важным шагом для снижения зависимости рынка от импорта и обеспечения стратегических отраслей (авиация, медицина, электроника, нефтегазовая промышленность) критически важным материалом;

- устойчивый спрос. Потребление PEEK в России с 2020 по 2023 год выросло на 68% и достигло 48,5 тонны. Более 90% рынка в настоящее время — это импортная продукция.

Основные потребители полиэфирэфиркетона — авиакосмическая, автомобильная, медицинская и электротехническая отрасли. Наиболее востребованными марками ПЭЭК на российском рынке являются подвиды этого полимера серии 450: 450 G, 450GL30, 450CA30, 450PF. Они используются для изготовления антифрикционных деталей в узлах скольжения, а также для производства технических изделий методом экструзии. Ожидается дальнейший рост спроса, особенно на фоне санкций и необходимости импортозамещения;

- технологический суверенитет. Ведутся работы по полной локализации технологии, включая синтез мономеров, что позволит снизить риски, связанные с поставками сырья и колебаниями цен. Для локализации технологии производства полиэфирэфиркетона и промежуточного сырья для его синтеза ― мономеров (не только для ПЭЭК, но и для востребованных конструкционных пластиков в целом) — есть несколько центров компетенций, разрабатывающих технологии синтеза инженерных пластиков и проекты по их реализации. Кроме АО «Институт пластмасс имени Г. С. Петрова» (где есть в том числе технология производства полиэфиримида), над этим работают ученые Кабардино-Балкарского государственного университета им. Х. М. Бербекова;

- государственная поддержка. Проекты по развитию производства PEEK реализуются в рамках национальной программы по новым материалам и химии. Министерство промышленности и торговли РФ курирует данное направление и поддерживает проекты по развитию производства конструкционных пластиков в России. В рамках одного из таких проектов ИХТЦ занимается масштабированием технологии синтеза ПЭЭК по лицензии АО «Институт пластмасс имени Г. С. Петрова». Ожидается, что в течение двух лет в Центре малотоннажной химии в Томске будет запущена установка по производству 30 тонн ПЭЭК в год для нужд отечественной промышленности.

Таким образом, рынок ПЭЭК в России имеет значительный потенциал роста благодаря перспективам развития внутреннего производства при существенной поддержке государства. Однако для его устойчивого развития необходимо решить вопросы сырьевой независимости, стандартизации и обеспечения качества продукции. В ближайшие годы ожидается увеличение доли отечественного полиэфирэфиркетона на рынке, однако до полной независимости от импорта пока еще довольно далеко.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.