Тенденции развития рынка клеев России в 2024–2026 гг.: рост конкуренции и зависимость от импорта сырья

Российский рынок клеев после событий 2022 года заметно изменился: с него ушли многие зарубежные производители, прекратив импортные поставки или продав свой бизнес в России, импорт переориентировался на Восток, отечественные производители расширили ассортимент и производство и постарались занять освободившиеся ниши.

В 2025 году российское производство вышло из кризиса, спровоцированного санкциями, и показало существенный рост. В текущем и в последующие годы эта позитивная тенденция, вероятнее всего, продолжится. Однако сохраняющая зависимость от импорта, особенно сырьевых компонентов, будет ограничивать рост рынка и препятствовать реализации всего имещегося у него потенциала для развития.

Динамика и структура производства клеев в России

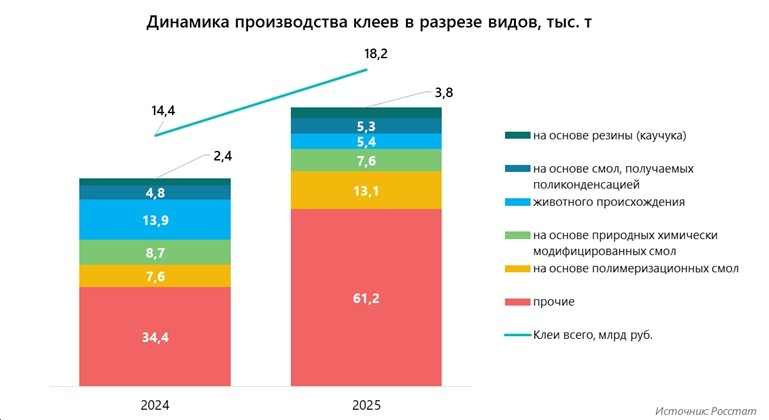

В 2025 году российское производство клеев значительно увеличилось: его объем составил 18,2 млрд руб., что на 26,5% больше показателя 2024 года в текущих ценах. После спада в 2022–2023 годах, вызванного антироссийскими санкциями, этот рынок стабилизировался и перешел к росту. В натуральном выражении объем выпуска составил 96,4 тыс. т против 71,7 тыс. т годом ранее (+34,4%).

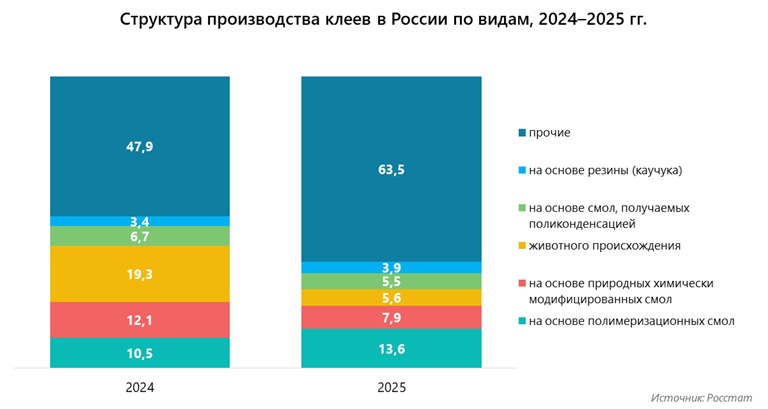

В разрезе производимых типов клеев динамика была разнонаправленной. Производство клеев на основе полимеризационных смол (13,6% общероссийского объема выпуска клеев в 2025 году) выросло на 73,3% к 2024 году, клеев на основе каучука или резины (3,9% общего объема производства) — на 55,4%, прочих клеев (63,5% выпуска) — на 78%. При этом выпуск клеев на основе природных химически модифицированных смол (7,9% объема производства) и клеев животного происхождения (5,6%), напротив, снизился — на 12,2% и 60,9% соответственно (столь сильное снижение производства может быть вызвано погрешностями учета — например, объемы отгрузки этих клеев по какой-то причине могли попасть в категорию прочих).

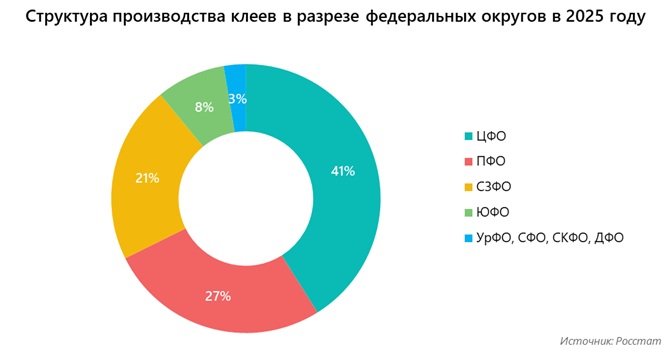

Российское производство клеев отличается высоким уровнем географической концентрации: 41% объема произведенной в стране в прошлом году продукции было выпущено в Центральном федеральном округе, еще 27% — в Приволжском и 21% — в Северо-Западном федеральных округах, регионах дислокации ведущих производителей.

Крупнейшие российские производители клеевой продукции

На российском рынке представлены как крупные производители, зачастую выпускающие универсальные клеи, так и средние игроки, ориентированные на изготовление специализированных клеев.

- «Лаб Индастриз» (до 2023 года — «Хенкель рус»). Компания объединяет активы ушедшей из России немецкой компании Henkel. Один из ведущих игроков в сегменте клеев для бытового применения. Завод компании, производящий клеи (исключая плиточные), базируется в Ленинградской области.

- «РусТА» (группа компаний «Русские технические аэрозоли») — российская компания с более чем 20-летней историей. Производит краски, монтажные пены, герметики и клеи под маркой Kudo на заводе в Московской области.

- «Форбо Еврокол Рус» — российское подразделение швейцарской группы компаний Forbo. С 2007 года на собственном заводе в Белгородской области производит клеи для напольных покрытий и другие строительные материалы (грунтовки, сухие строительные смеси, паркетная химия и средства для ухода за полами).

- НПФ «Адгезив». Предприятие полного цикла по производству полиуретановых адгезивных клеев для укладки покрытий, производства сэндвич-панелей, мебели (Владимирская область).

- «Лакра Синтез» — крупный производитель лакокрасочных материалов, монтажных пен, герметиков, а также клеев и «жидких гвоздей» в Московской области.

- «ТИ ЭР АЙ» (TRI) — производитель широкого ассортимента клеев, включая специализированные (для СИП- и сэндвич-панелей, рефрижераторов, производства металлических дверей и т. д.) из Московской области.

- «Фольманн». Дочернее предприятие немецкой компании, выпускающей клеи для деревообработки и мебели, полиграфии и упаковки, промышленного и монтажного применения. Производство размещено в Московской области.

- «Пуртис» — крупный производитель полиуретановых и MS-жидких материалов, клев, а также герметиков, мастик, покрытий для промышленного применения. Завод находится в Московской области.

- «ХимТраст» — сильный игрок на рынке полиуретановых промышленных и строительных клеев из Татарстана.

По оценкам аналитиков, рынок производства клеев в России остается низкоконцентрированным, суммарная доля указанных игроков оценивается в 25–30%, при этом даже крупнейшие из них занимают не более 5–10% в своих сегментах. Остальная часть рынка принадлежит нишевым и региональным производителям.

Внешяя торговля

По данным за 2024 год (статистика за 2025 года в полном объеме пока недоступна), в Россию было импортировано 81,5 тыс. т клеев на сумму 247,3 млн долл. США. Почти треть объема в стоимостном выражении пришлось на Китай (30,8%), на второй позиции Германия (29,9%), на третьей — Турция (15,7%). До 2022 года расклад сил среди ведущих стран-импортеров был противоположным: 39,2% импорта приходилось на Германию, ещё 8,6% — на Италию, Китай и Турция занимали 16,2% и 6,8% соответственно. В 2025 году импорт сохранил ориентацию на страны Азии, а закупки в странах ЕС продолжили снижаться.

Экспортный потенциал для клеев российского производства есть в странах Юго-Восточной (Индонезия, Филиппины, Вьетнам) и Средней Азии (Узбекистан), а также Африки (Марокко).

Ключевые тенденции на рынке клеев России

По итогам проведенного исследования аналитики отмечают следующие тренды 2025 года на этом рынке:

- замещение импорта из недружественных стран продукцией российского производства и поставщиков из стран Азии. Как локальные производители, так и дочерние структуры зарубежных компаний, оставшиеся в России, расширяют ассортимент, чтобы «застолбить» за собой ниши, освободившиеся после ухода западных брендов;

- зависимость отечественных производителей от зарубежного сырья — химических компонентов для изготовления ряда клеев и придания им требуемых свойств (функциональных добавок и модификаторов). Как и импорт готовой продукции, импорт сырья в последние годы переориентировался с Германи и Южной Кореи на Китай, Турцию, Индию и сохранил зависимость от колебаний курсов валют;

- рост ценовой конкуренции, снижение средних цен (по данным статистики, средние цены на все типы клеев, производимых в России, в 2025 году упали на 5,9% по отношению к 2024 году). При этом стоимость логистики и сырья снижения не демонстрирует;

- спрос на клеи с низким содержанием растворителей — менее токсичные, специализированные (морозостойкие, быстротвердеющие и т. д.), ориентированные на использование в отдельных отраслях (для электронной промышленности, упаковки и этикеток).

Таким образом, рынок клеев России постепенно входит в режим более жесткой конкурентной борьбы, при этом запас прочности по марже у многих игроков сокращается и любая ошибка при создании продукта или его позиционировании будет сразу же влиять на продажи и общее состояние бизнеса. В таких условиях выиграют те производители, которые хорошо знают свою целевую аудиторию и понимают, где формируется реальный спрос и за счет чего он удерживается в конкретных сегментах. Именно это в ближайшие годы и будет определять расстановку сил на рынке.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.