Цены на полимеры растут из-за ближневосточного кризиса: как это изменит рынок жесткой полимерной упаковки в России

Российский рынок жесткой полимерной упаковки продолжает расти значительно быстрее, чем ожидали многие его участники еще год назад. Производство напитков, продуктов питания, бытовой химии и готовой еды поддерживает устойчивый спрос на бутылки, контейнеры, банки и флаконы, а общий объем рынка полимерной тары уже достиг 3,7 млн т. При этом именно сегмент жесткой упаковки сейчас становится одним из самых чувствительных звеньев всей цепочки переработки нефтехимического сырья — рост цен на полиэтилен, полипропилен и ПЭТ, нестабильность поставок сырья и удлинение логистики постепенно начинают сказываться на его экономике. Тем не менее для российских компаний эта ситуация открывает новое окно возможностей: перебои поставок с Ближнего Востока постепенно меняют структуру международного спроса, а рынок начинает активнее искать альтернативных поставщиков упаковки и полимерной продукции.

Общая характеристика российского рынка упаковки

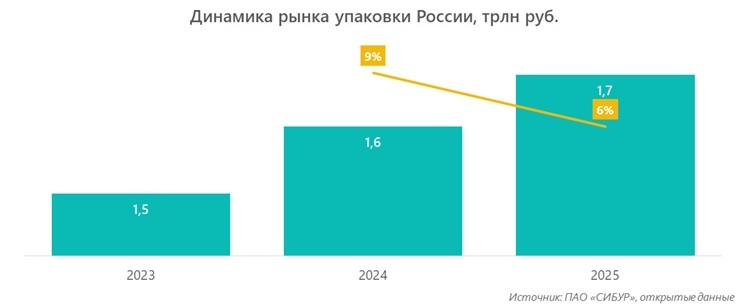

По итогам 2025 года общий объем рынка упаковочных материалов в России увеличился на 6% по сравнению с предыдущим годом и достиг 1,7 трлн руб.

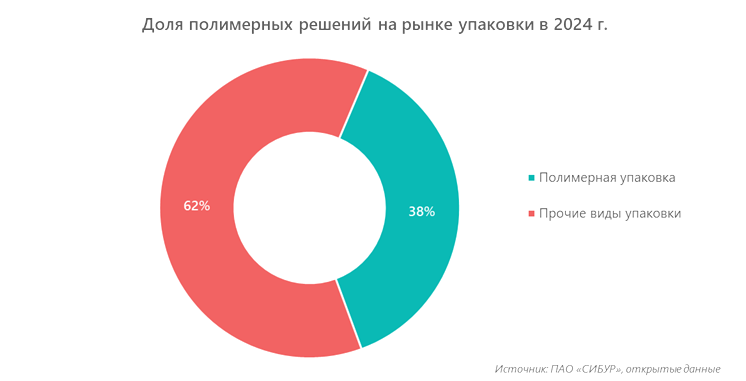

Полимерная упаковка является крупнейшим сегментом российского рынка упаковочных решений. В 2024 году его стоимостной объем составил 0,61 трлн руб., что соответствует 38% всего рынка упаковки.

Структура полимерной упаковки: жесткая vs гибкая

Полимерная упаковка делится на два крупных подсегмента:

- жесткая — банки, флаконы, бутылки, контейнеры, крышки и др.;

- гибкая — пленки, пакеты, мешки, дой-паки, этикетки и т. д.

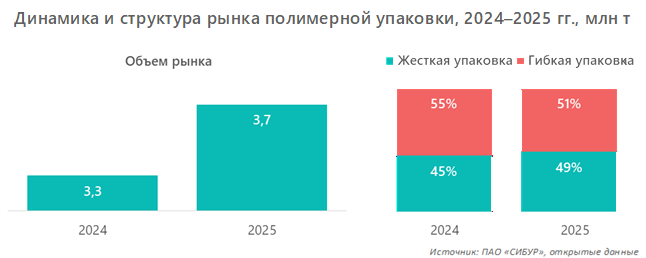

В натуральном выражении совокупный объем рынка полимерных упаковочных решений по итогам 2025 г. оценивается в 3,7 млн т, что на 12% выше прошлогоднего значения.

Гибкая упаковка сохраняет лидерство по абсолютному объему — 1,9 млн т, или 51% рынка.

Рынок жесткой полимерной упаковки

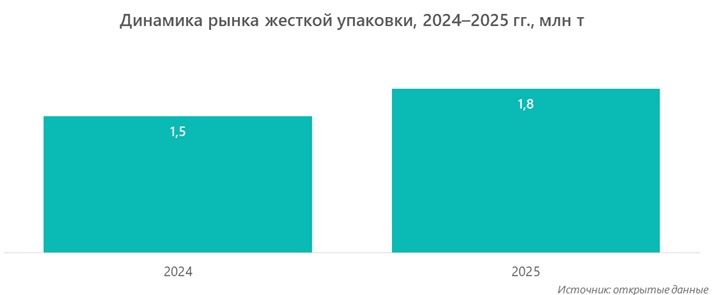

Российский рынок жесткой полимерной упаковки демонстрирует устойчивый рост, несмотря на геополитические вызовы и санкционное давление. Его объем в 2025 г. оценивается в 1,8 млн т, что на 20% больше, чем годом ранее. Это наиболее динамично растущий сегмент полимерного рынка, поскольку темпы роста гибкой упаковки ниже — порядка 6% в год.

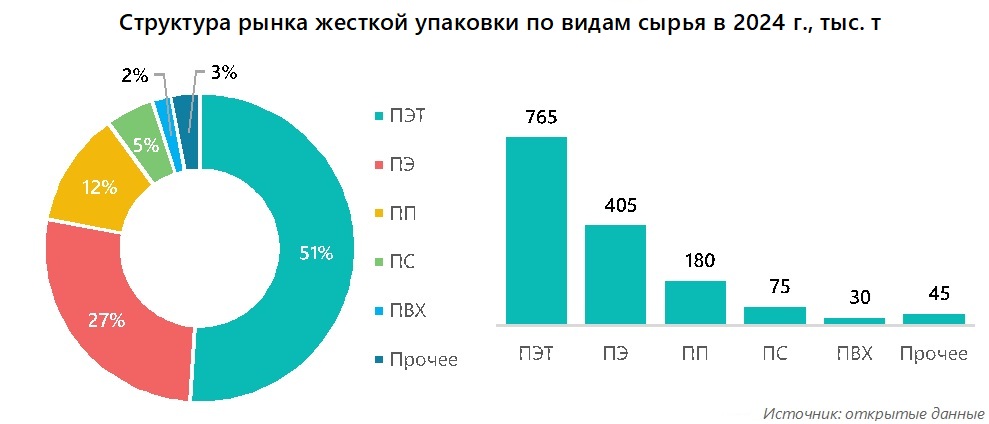

Структура рынка по сырью

Наибольшее количество жесткой упаковки — 51%, или 765 тыс. т — выпускается из ПЭТ, однако структура потребления такой упаковки меняется: доминирующие объемы переходят от традиционных бутылок к контейнерам. Это усиливает конкуренцию между ПЭТ и полиэтиленом/полипропиленом благодаря возможности переработки использованной тары.

При этом с производством ПЭТ-сырья есть определенные сложности: для его синтеза нужны два вещества — моноэтиленгликоль (МЭГ) и терефталевая кислота (ТФК). Количество производителей терефталевой кислоты ограничено, и они выпускают ее преимущественно для себя. По данным на 2025 г., ежегодная потребность в ТФК в России оценивается в 500 тыс. т, из которых 150 тыс. т ввозится из-за рубежа, преимущественно из Китая. Более подробную информацию о ситуации с сырьем для производства ПЭТ в России можно получить из наших отдельных обзоров рынков ТФК и МЭГ.

На втором месте по уровню потребления полиэтилен — 27%, или 405 тыс. т. Изделия из него отличаются высокими барьерными характеристиками и прочностью, благодаря чему полиэтилен нашел широкое применение в производстве канистр, контейнеров и логистической тары.

Доля полипропилена в производстве жесткой полимерной упаковки — 12% (180 тыс. т). Популярность этого материала растет благодаря развитию рынка готовой еды, на полипропилен приходится около 80% произведенной для нее тары. Полипропилен — универсальный вид сырья для пищевой упаковки, поскольку он менее подвержен температурным изменениям: его можно использовать как для разогрева в СВЧ, так и для замораживания.

Влияние конфликта на Ближнем Востоке на рынок сырья для жесткой упаковки России

Сырьевая структура рынка в целом сбалансирована, однако сохраняется его уязвимость перед внешними факторами: зависимость от импорта терефталевой кислоты (30% потребности) и высокая волатильность цен на полимеры создают риски увеличения себестоимости.

В то же время глобальный контекст открывает новые возможности для российских производителей. Военный конфликт на Ближнем Востоке и связанное с ним перекрытие Ормузского пролива вызвали определенные сложности в мировых цепочках поставок упаковки:

- По данным Reuters, в 2025 году на Ближний Восток было отправлено более 40% мирового экспорта полиэтилена, а по данным S&P Global, на этот регион приходится около 25% всего мирового экспорта полипропилена и полиэтилена.

- Цены на полиэтилен и полипропилен достигли четырехлетних максимумов: с конца февраля 2026 года стоимость полиэтилена выросла почти на 37%, а полипропилена — более чем на 38%. Это напрямую влияет на стоимость упаковки. Как известно, рынок продуктов питания и напитков генерирует около 40% мирового спроса на пластиковую упаковку, поэтому именно он в первую очередь подвержен влиянию роста цен на полимеры и сокращения доступности сырья.

- Стоимость алюминия выросла до четырехлетнего максимума после того, как Иран нанес удары по крупным металлургическим заводам на Ближнем Востоке. На Лондонской бирже металлов она достигла 3492 долларов за тонну, что сказалось на стоимости сырья для производства банок для напитков, крышек, аэрозолей и фольги.

- В связи с вынужденной необходимостью изменения маршрута контейнеровозов вокруг мыса Доброй Надежды сроки доставки увеличились на 13–15, а в некоторых случаях и более (до 28) дней, вследствие чего резко повысилась стоимость фрахта.

В этих условиях российская полимерная упаковка может стать востребованной альтернативой для рынков, которые традиционно ориентировались на ближневосточных поставщиков, чему способствуют относительная стабильность производства в РФ, близость к ключевым потребителям, конкурентная цена и высокое качество продукции.

Структура рынка по отраслям потребления

В структуре рынка жесткой полимерной упаковки по отраслям потребления доминирует производство напитков, где, как было сказано выше, преобладает упаковка из ПЭТ — 55%, или 825 тыс. т.

Упакованная вода

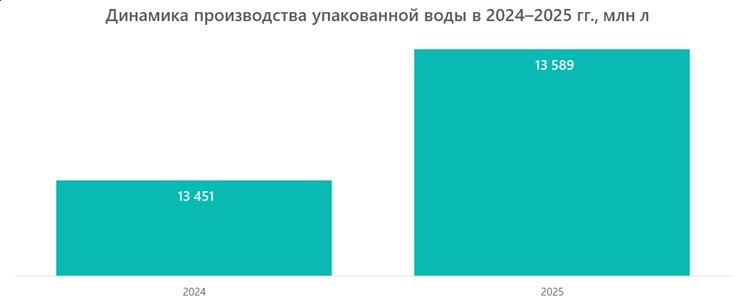

По данным портала «Честный знак», производство упакованной воды в России в период 2024–2025 гг. выросло с 13 451 до 13 589 млн л. При этом импортные поставки значимого влияния на рынок не оказывают, более того, они имеют тенденцию к снижению (2024 г. — 224 млн л, 2025 г. — 221 млн л)

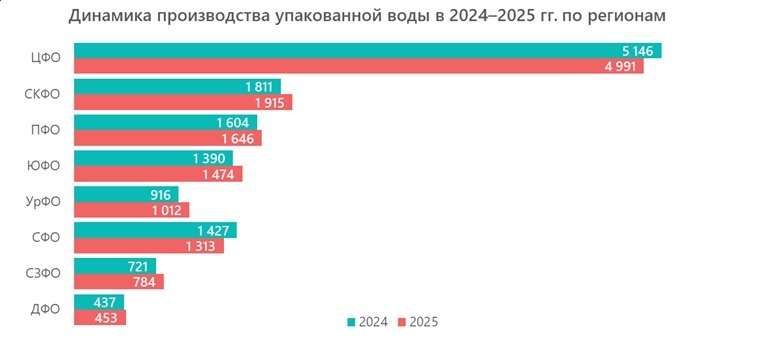

Ключевая доля этого рынка традиционно принадлежит негазированной воде — 60%, или 8 212 млн л, однако ее выпуск в 2025 г. снизился на 1%. Наибольший рост показал сегмент детской воды — 15%, что отражает увеличение интереса к продуктам, ориентированным на здоровье и безопасность, а также негазированной минеральной воды, которая имеет схожие тенденции спроса — 11%.

Основным регионом производства, а следовательно, и сбыта полимерной упаковки для отрасли производства питьевой воды является ЦФО — 4 991 млн л, или 37%. Наиболее стремительный рост демонстрируют предприятия Уральского федерального округа — 10%.

Промышленная и карго-упаковка

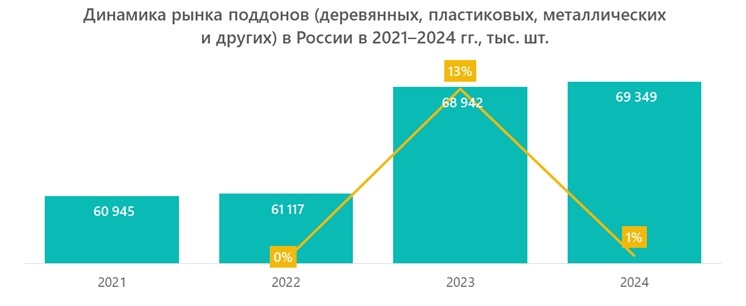

Важно отметить, что ключевым продуктовым направлением, определяющим развитие этого рынка, является сегмент поддонов, который имеет значимый потенциал для замещения деревянных изделий пластиковыми.

Объем рынка поддонов по итогам 2024 г. составил 69 349 тыс. шт., или свыше 60 млрд руб. Основная его доля принадлежит деревянным поддонам — 95%, однако сегмент пластиковых поддонов (основным сырьем для которых является полиэтилен высокой или низкой плотности) благодаря своим характеристикам имеет значительный потенциал к их замещению. Важную роль в этом процессе должно сыграть развитие пуллинговой системы — оборота тары с возможностью предоставления ее в пользование на определенный срок без необходимости покупки.

Рост рынка всех видов поддонов связан с активным развитием розничной (+12% к 2024 г.) и электронной торговли (+24% к 2024 г). Наибольший прирост в сегменте розничной торговли показали крупнейшие федеральные торговые сети — Х5 и «Магнит».

По данным Росстата, оборот розничной торговли в 2025 г. составил 62,3 трлн руб., из которых 48% пришлось на продовольственную продукцию. В то же время оборот электронной торговли, согласно данным Ассоциации компаний интернет-торговли (АКИТ), составил 11,52 трлн руб., причем 63,2% этой суммы сформировали маркетплейсы. Наибольший объем здесь также пришелся на категорию продуктов питания.

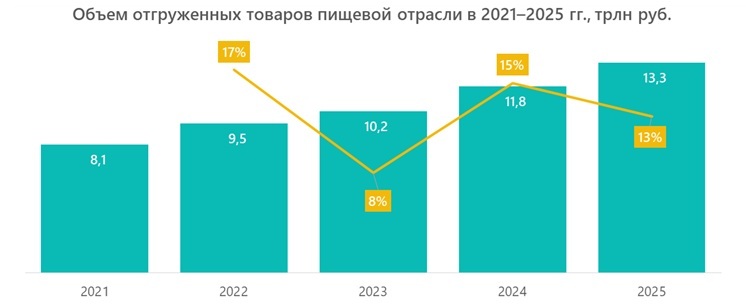

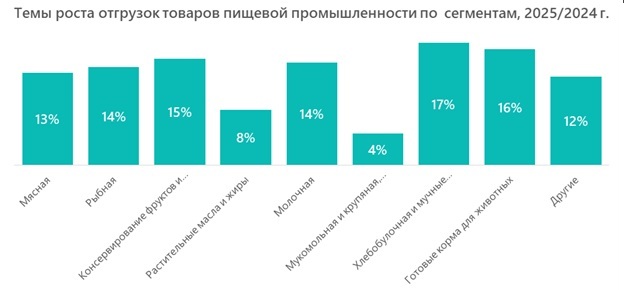

Пищевая отрасль

По итогам 2025 г. объем отгруженных товаров пищевой отрасли составил 13,3 трлн т, что на 13% выше показателя 2024 г. Основной объем приходится на три ключевых сегмента:

- Мясная промышленность — 25%, или 3,39 трлн руб. (+13% к 2024 г.).

- Молочная промышленность — 16%, или 2,11 трлн руб. (+14% к 2024 г.).

- Хлебобулочная продукция и мучные кондитерские изделия — 9%, или 1,25 трлн руб. (+17% к 2024 г.).

Как было отмечено выше, на динамику отрасли влияет развитие рынка готовой еды. Продажи готовых блюд в ретейле в 2025 г. оцениваются в 1,12 трлн руб. (+18% к 2024 г.), лидером является группа компаний Х5 — 216,4 млрд руб., или 19% рынка. Необходимо отметить, что в документации, отражающей ее рекомендации поставщикам, полипропиленовая упаковка указана как предпочтительная. Ключевые регионы сбыта — Москва, Московская область, Санкт-Петербург, Свердловская область и Краснодарский край. По оценкам аналитиков, в 2026 г. этот рынок может вырасти еще на 20%.

Прогноз развития рынка жесткой полимерной упаковки

Ожидается, что в базовом сценарии рынок будет расти в среднем на 1,5–2% в год, что обусловлено ожиданиями по сдержанному росту FMCG, как ключевого сегмента потребления, и пока небыстрому развитию рынка переработки и вторичного использования продукции. Однако с учетом текущей макроэкономической ситуации, особенно конфликта в Иране и перекрытия Ормузского пролива, у российских производителей появляются благоприятные возможности для наращивания экспорта — как полимерного сырья, так и готовой упаковочной продукции.

Безусловно, часть потребителей в мире может перестроить производственные цепочки на альтернативные виды упаковки (стекло, металл, картон). Однако сделать это в среднесрочной перспективе будет непросто и затратно — существующие линии розлива и фасовки зачастую работают именно с полимерным сырьем, а полная замена оборудования требует значительных инвестиций и времени.

Развитие рынка полимерной продукции демонстрирует устойчивую тенденцию к усложнению сырьевой составляющей: комбинирование разных видов материалов, создание многослойных и композитных структур, а также решений, превосходящих по качеству и функциональности продукцию металлургии, ЦБК и других отраслей промышленности.

Ключевые векторы развития рынка:

- Межотраслевая экспансия полимеров — наблюдается устойчивый тренд на расширение их использования в смежных индустриях: автомобилестроении, строительстве, машиностроении.

- Новые технологические решения — появляются инновационные виды продукции, такие как вспененный полиэтилен и вспененный ПЭТ. Последний получил пока большее распространение на мировом рынке, чем на отечественном, однако потенциал для его внедрения в России также высок — особенно в сегментах, где важны легкость, термоизоляция и амортизирующие свойства.

- Качественные отличия — полимерные решения все чаще превосходят металлические и бумажные аналоги по таким параметрам, как:

- устойчивость к коррозии и химическим средам;

- вес и транспортные характеристики;

- возможность придания сложной геометрии;

- совместимость с автоматизированными линиями;

- потенциал вторичного использования;

- срок эксплуатации.

Таким образом, даже при умеренном базовом прогнозе роста у российского рынка жесткой полимерной упаковки есть высокий потенциал для ускорения — за счет экспортных возможностей, межотраслевого замещения и внедрения инновационных материалов.

Какая аналитика по рынку необходима уже сейчас

Ситуация на рынке достигла той точки, когда большинству его участников уже недостаточно понимать только общее направление движения цен на сырье и продукты первичных переделов. Для производителей упаковки становятся критичными более конкретные вопросы: как долго сохранится текущий уровень стоимости сырья, какие марки могут оказаться в дефиците, насколько устойчив спрос со стороны отдельных отраслей и как изменится экономика производства при дальнейшем росте цен на полимеры и логистику.

Необходимость анализировать рынок значительно глубже и быстрее возникает гораздо чаще, чем это было еще несколько лет назад, особенно в тех сегментах, где высокая доля сырья в себестоимости сочетается со сложившейся практикой поставок готовой продукции с отсрочками платежей, по долгосрочным контрактам и под жестким ценовым давлением со стороны торговых сетей и крупных заказчиков.

В рамках аналитической поддержки участников рынка жесткой полимерной упаковки специалисты MegaResearch готовы помочь компаниям в решении следующих задач:

- детализированный анализ и прогноз спроса на жесткую упаковку по отраслям потребления до 2030 года — с конкретными цифрами и сценариями;

- анализ перспективных направлений развития экспорта. Соберем данные по импортозамещению в ЕС, Турции, Китае и других регионах и покажем, где спрос на российскую упаковку за последние полгода вырос на 30–50%;

- оценка конкурентной среды. Определим ключевых игроков на рынке или в конкретном сегменте — с долями, объемами и стратегиями продаж, проанализируем их сильные и слабые стороны и дадим рекомендации о том, где и как с ими можно и нужно конкурировать;

- анализ потенциала новых решений, перспективных ниш и быстрорастущих сегментов инновационных видов упаковки (вспененный ПЭТ, биопластик, мономатериалы и т. д.). Рассчитаем рынок, спрогнозируем объем продаж и поможем сформировать пул потенциальных потребителей.

Кроме того, до конца мая 2026 г. для ряда форматов расширенных отраслевых исследований действуют специальные условия — в том числе по проектам, связанным с прогнозированием спроса, анализом импортозамещения и оценкой перспектив отдельных продуктовых сегментов. Обращайтесь к нашим менеджерам и получайте аналитику, которая поможет не просто понять, что сейчас происходит на рынке, а заранее увидеть, где начнутся значимые изменения, формирующие устойчивые точки роста для вашего бизнеса.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.