Нефтехимическое сырье дорожает: что на самом деле происходит и как это отразится на российских производителях и переработчиках

Резкий рост цен на базовое сырье и полимеры, с которым рынок столкнулся в последние месяцы, — это не обычные сезонные колебания и не следствие локального дефицита по отдельным маркам. Он обусловлен ценовой динамикой сырья: сначала подорожала нефть, затем — продукты ее переработки, из которых получают базовые мономеры. Ситуацию усугубили перебои поставок с Ближнего Востока — ключевого экспортного региона для нефтехимии. В результате подорожание прошло по всей цепочке и уже отражается на стоимости полиэтилена, полипропилена и других массовых материалов, которые задействованы в производственных процессах российских переработчиков. Игроки рынка говорят о том, что главная проблема сейчас даже не в высоких ценах как таковых, а в потере предсказуемости и возможности планирования прибыли при заключении контрактов. Уровень неопределенности вырос, и в таких условиях предприятиям сложно предлагать своим клиентам условия, по которым можно было бы работать на долгосрочной основе. Фактически цены приходится пересчитывать при каждой закупке.

Где начался рост цен на сырье и что уже изменилось в нефтехимической отрасли

Геополитические события на Ближнем Востоке отразились на всей цепочке переработки:

- Нефть. С начала обострения ситуации котировки марки Brent закрепились выше 100 долларов США за баррель, в отдельные моменты они доходили до 120–125 долларов за баррель Для всей отрасли нефтехимии рост стоимости нефти — это не просто удорожание сырья, параллельно на рынке увеличивается волатильность, нарушается ритмичность и предсказуемость закупок.

- Нафта. Для Европы и Азии это базовое сырье для пиролиза. В течение короткого периода спред переработки нафты вырос примерно со 100–120 до 350–400 долларов за тонну, по отдельным контрактам он был еще выше. По оценке экспертов, при таких спредах определенная часть производств уже начинает работать на грани допустимой рентабельности или даже выходит за нее.

- Мономеры. Производства этилена и пропилена обычно реагируют на подобные изменения с определенной временной задержкой, но сейчас этот лаг сократился. По оценкам участников рынка, рост цен на этилен в ряде регионов составил 20–30% за квартал, по пропилену отмечаются сопоставимые значения. При этом часть мощностей в Европе работает с ограничениями — и причина не в падении спроса, а в стоимости сырья.

- Базовые полимеры. По состоянию на последние месяцы:

- рост цен на полиэтилен составил 15–25%, в зависимости от марки и региона;

- на полипропилен — на 20–40%;

- на ПВХ — 5–30%.

На спотовом рынке разброс еще шире. В отдельных сделках цены фактически удваивались по сравнению с уровнем начала года — прежде всего это касается дефицитных марок.

Что происходит на российском рынке

Необходимо иметь в виду один важный момент, которому часто не придают должного значения: российские производители работают несколько по другой сырьевой модели. Основной вид сырья в РФ — газ и газовые фракции (а не нафта). Это дает рынку определенную устойчивость, но полностью исключить влияние внешних факторов все же невозможно.

Во-первых, внутренние цены в любом случае ориентируются на экспортную альтернативу. Когда на внешних рынках полиэтилен дорожает на 30–40%, удерживать их на прежнем уровне внутри страны долго невозможно.

Во-вторых, экспорт становится более привлекательным. При высоких мировых ценах все большая часть объемов уходит за рубеж, особенно по базовым маркам. Это автоматически снижает предложение внутри страны.

Кроме того, растет стоимость отдельных компонентов, которые российские производители вынуждены импортировать:

- добавки — стабилизаторы, модификаторы, пластификаторы и т. д.;

- катализаторы — риформинга, полимеризации, гидроочистки и гидрокрекинга и другие;

- специальные марки полимеров.

По ним удорожание может быть значительно выше — 30–80%.

Сырье дорожает быстро, и производители не успевают соответствующим образом поднять свои отпускные цены. Закупочные цены по сырью выросли до 80%, а стоимость российского полиэтилена увеличилась заметно слабее, что приводит к снижению экономической эффективности и маржинальности бизнеса по всей цепочек переработки.

Кроме того, возникает дополнительное давление на оборотный капитал компаний. При росте стоимости полимеров даже сохранение прежнего объема закупок в натуральном выражении требует большего объема финансирования. Фактически часть операционной прибыли замораживается в сырье, что может вызывать более частые кассовые разрывы и рост кредитной нагрузки. Эта проблема значительно осложняет деятельность предприятий, работающих с крупными торговыми сетями и заказчиками, для которых установлены длительные отсрочки платежей.

Как эти события отражаются на компаниях-переработчиках

Для переработчиков текущая ситуация определяется одновременным действием нескольких ключевых факторов:

- рост себестоимости. Это самое очевидное следствие происходящих событий. Для многих производств сырье занимает 60–80% в структуре затрат, поэтому удорожание полиэтилена на 20% дает прирост себестоимости готового изделия на 12–16%. Это уже уровень, который сложно «поглотить» внутри компании, а возможности перенести подорожание на потребителей ограничены;

- необходимость пересмотра ассортимента. Потребители начинают переходить на более дешевые виды и марки сырья, например, с высококачественного ПЭНД на более простой ПЭВД, с первичного сырья на смеси со вторичным и т. д. Подобные тенденции уже фиксируются у производителей упаковки и пленочных материалов;

- снижение объемов закупок. Часть компаний сокращает складские запасы и работает «с колес». Это снижает общий спрос в моменте и увеличивает волатильность;

- поиск товаров-заменителей. Там, где это возможно, начинается переход с пластика на бумажную упаковку, комбинированные или более тонкие материалы. Пока этот процесс не стал массовым, но он начинает быть заметным.

Наиболее серьезной проблемой для многих переработчиков становится потеря возможности с более или менее разумной точностью прогнозировать дальнейшую динамику рынка. В условиях, когда стоимость сырья может заметно измениться за несколько недель, компании не могут оценить реальную прибыль, которую принесут заключенные контракты к моменту их исполнения. Особенно остро это ощущают производства с длинным циклом согласования цен и устоявшейся практикой получения оплаты через оговоренное время после поставки (отсрочка платежа): коммерческое предложение формируется при одной стоимости сырья, а закупка полимера происходит уже совсем по другой, при этом изменить условия нельзя, так как работа идет в рамках заключенного договора с фиксированными ценами и сроками. В результате горизонт планирования резко сократился — во многих случаях до нескольких недель.

Предприятия, занимающиеся переработкой нефтехимического сырья, испытывают возрастающее давление со стороны отраслей конечного потребления их продукции. Компании из сегментов FMCG, строительства, автопрома находятся в ситуации, когда переложить рост затрат на своих потребителей они могут лишь частично. Это означает, что переработчики оказываются «зажатыми» между поставщиками сырья и заказчиками.

Во многих сегментах переработчики уже работают в ситуации, когда рост стоимости сырья происходит быстрее, чем пересматриваются цены по действующим контрактам. Полимеры закупаются по новым ценам, тогда как готовая продукция еще продолжает отгружаться по старым договоренностям — и чем выше волатильность рынка, тем болезненнее становится этот разрыв.

Влияние на производство полимеров в России

Для производителей базовых полимеров ситуация также выглядит неоднозначно. С одной стороны:

- растут экспортные цены;

- увеличивается валютная выручка;

- повышается загрузка мощностей.

Но с другой:

- внутренний рынок начинает сжиматься по объему;

- растет чувствительность потребителей к цене;

- усиливается конкуренция за стабильные контракты.

В связи с этим появляется довольно неочевидный риск: при длительном периоде высоких цен часть переработчиков может начать сокращать производство или вовсе уходить с рынка. Это будет означать снижение внутреннего спроса в среднесрочной перспективе.

Поведение потребителей: что можно зафиксировать уже сейчас

Если обобщить все имеющиеся текущие рыночные сигналы, поведение потребителей меняется в нескольких направлениях:

- уход от избыточного качества. Компании покупают то, что необходимо для выполнения требуемых функций, без запаса по характеристикам;

- работа с альтернативами. Активнее тестируются другие марки, новые поставщики, в том числе внутри России;

- сокращение складских запасов. Потребители дробят закупки, чаще меняют их ассортимент и структуру;

- ценовое давление. Переговоры с поставщиками становятся жестче, даже при растущем рынке;

- пересмотр продуктовых линеек. Отдельные позиции с низкой маржой выводятся из производства.

Например, рост цен на полиэтилен быстро отражается на работе производителей пленок, труб, литья, выдувной упаковки и кабельной изоляции — эти сегменты начинают уменьшать объемы своих складских запасов и закупать сырье небольшими партиями, стараясь найти возможность приобрести его по минимально возможной цене.

Такое поведение легко объяснимо. Многие компании опасаются повторения ситуации, когда сырье закупается на пике цен, после чего рынок быстро корректируется вниз и дорогие складские остатки начинают генерировать убытки. Именно поэтому часть переработчиков предпочитает работать небольшими партиями даже несмотря на риск перебоев поставок.

Перспективы на ближайшие годы

Вернуться к прежнему уровню цен быстро не получится. Даже если геополитическая напряженность снизится, рынок уже «переоценил» риски и премия за них в обозримом будущем, скорее всего, останется.

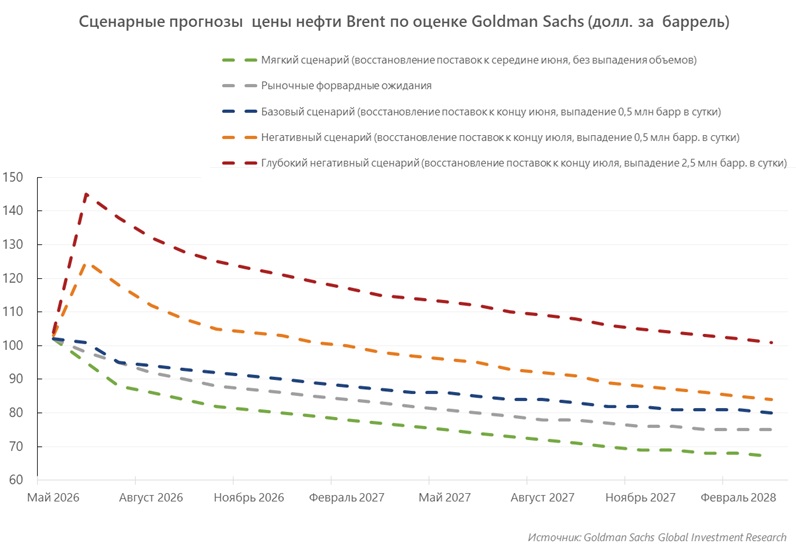

Прогноз Goldman Sachs показывает, что рынок нефти ожидает длительного периода высокой стоимости сырья. Даже базовый сценарий банка предполагает сохранение цены нефти Brent около 90 долларов за баррель к концу 2026 года — существенно выше уровней, при которых нефтехимическая промышленность работала в последние годы. При неблагоприятном развитии событий цены могут превысить 115–120 долларов за баррель, а в стресс-сценарии — удерживаться выше 100 долларов за баррель вплоть до 2028 года.

Таким образом, в ближайшей перспективе с высокой долей вероятности сохранятся:

- более высокая ценовая база;

- нестабильность поставок по отдельным позициям;

- повышенная роль экспортного паритета в ценообразовании внутри России.

Изменится и поведение игроков этого рынка. Закупки, ассортимент, работа с поставщиками — все это будет перестраиваться под новую экономическую и геополитическую реальность.

По мнению наших аналитиков, в ближайшей перспективе рынок останется в режиме высокой волатильности: цены будут зависеть от стоимости сырья, логистики и внешней геополитики, а также от того, насколько быстро стабилизируются сырьевые цепочки. Если глобальный «сырьевой шок» не спадет, российский рынок будет продолжать подтягиваться к мировому нетбэку; если цены на сырье будут снижаться, то часть роста может быстро откатиться, особенно в сегментах с низкой маржой.

Почему цены на нефть не вернутся к прежним значениям даже при быстром прекращении военного конфликта в Иране

Даже если военный конфликт будет локализован достаточно быстро и основные экспортные маршруты снова станут полностью доступны в течение нескольких месяцев, к прежнему балансу цен нефтяной рынок автоматически не вернется. В нефтедобыче существует эффект, который отраслевые аналитики называют scarring — устойчивое снижение потенциала добычи после вынужденного ограничения или остановки работы скважин. Для части месторождений, особенно зрелых, резкое сокращение отбора нефти и последующий повторный запуск приводят к падению пластового давления, изменению режимов работы скважин и ухудшению дебита. То есть формально добыча может быть восстановлена, но вернуться к прежним максимальным объемам быстро — а иногда и вообще — не получится.

Именно поэтому рынок сейчас оценивает риски значительно шире, чем временное прекращение поставок через Ормузский пролив. Даже при сравнительно быстром урегулировании конфликта часть объемов может оказаться потерянной для рынка на годы вперед. В сценариях Goldman Sachs речь идет о потенциальном устойчивом выпадении от 0,5 до 2,5 млн баррелей в сутки. Для нефтяного рынка это очень серьезная величина: она сопоставима с объемами добычи крупных экспортеров (например, весь объем экспорта ОАЭ составляет около 3 млн барр. в сутки). Поэтому снижение объемов добычи нефти будет удерживать цену на нее существенно выше прежнего уровня даже после полной нормализации логистики. Фактически рынок закладывает в цену уже не только риск продолжения войны, но и вероятность длительного ограничения мирового предложения нефти.

Какая аналитика становится необходимой прямо сейчас

Рынок вошел в фазу, когда привычные механизмы принятия решений работают значительно хуже. Исторические ценовые ориентиры теряют актуальность, а многие модели закупок и планирования, которые еще недавно считались надежными, не обеспечивают приемлемого уровня маржинальности и финансовой устойчивости бизнеса. Чтобы не скатиться в управленческий хаос, компаниям необходимо значительно быстрее реагировать на изменения конъюнктуры и гораздо внимательнее управлять рисками.

В текущей ситуации стандартных обзорных исследований с типовыми характеристиками рынка уже недостаточно. Новая реальность диктует необходимость решения более конкретных прикладных задач:

- детальный мониторинг цен. Конкретные параметры сделок, диапазоны цен по маркам, различия между регионами — оперативно, с частотой, позволяющей принимать решения по закупкам;

- анализ экспортного потенциала. Где проходит граница между экономической целесообразностью увеличения поставок на внутренний рынок и на экспорт, при каких ценах производителю выгоднее отгружать свою продукцию за рубеж. Этот баланс будет определять доступность сырья внутри страны;

- карта поставщиков и альтернатив. Какие российские и иностранные производители могут закрыть потребность по конкретным маркам сырья, насколько они стабильны по объемам и срокам, какую модель закупок стоит выбрать — в России, за рубежом или там, где сырье будет банально дешевле;

- построение сценариев динамики спроса при изменении себестоимости. Как изменится экономика продукта при росте цен на сырье еще на 10%, 20%, 30%, где начинается зона убытков, когда необходимо принимать решения по изменению ассортимента;

- анализ спроса по сегментам. Какие отрасли продолжают покупать продукцию, несмотря на рост цен, и какие начинают сокращать потребление. Это критично для планирования продаж.

В условиях высокой волатильности рынка оперативная аналитика становится инструментом защиты маржинальности и снижения финансовых рисков в текущей деятельности и стратегическом планировании. Что мы можем предложить уже сейчас:

- Оперативные отчеты по ценам на полимеры и сырье с разбивкой по маркам и регионам.

- Анализ экспортных потоков и влияния внешних цен на внутренний рынок.

- Исследования по поиску альтернативных поставщиков и возможностей замещения подорожавших продуктов.

- Модели изменения себестоимости и маржинальности по продуктовым линейкам.

- Оценку текущего поведения потребителей и прогноз спроса в ключевых отраслях.

Это не академические исследования, это инструменты для решения конкретных бизнес-задач и принятия решений в условиях, когда ошибка в закупке или ценообразовании может стоить гораздо дороже, чем покупка оперативной качественной информации о текущем состоянии того сегмента рынка, в котором вы работаете.

Рост цен на нефтехимическое сырье нельзя рассматривать как внешний фон — это фактор, который напрямую влияет на операционную деятельность компаний по всей цепочке переработки. Для российских производителей ситуация сейчас неоднозначна: есть преимущества по сырью, но есть и существенное давление через экспортные цены и поведение потребителей. В таких условиях выигрывают те компании, которые смогут быстрее понять, что происходит на рынке, и успеть принять правильные управленческие решения. Специалисты агентства MegaResearch держат руку на пульсе и готовы обеспечить вас всей необходимой аналитикой.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.