Рынок пластиковых труб в России: как ближневосточный кризис и дорогие кредиты повлияли на производителей

Российский рынок пластиковых труб в 2025 году находился в состоянии, которое его участники все чаще называют затяжным подвисанием. Формально спрос остается высоким: коммунальная инфраструктура изношена — потребность в замене сетей никуда не исчезла, продолжается реализация программы газификации российских регионов. Однако реальное состояние рынка сейчас определяется другими факторами — стоимостью полимерного сырья, доступностью финансирования и сдвигом сроков запуска инфраструктурных проектов. Отрасль живет под влиянием целого ряда негативных процессов: с одной стороны, спад инвестиционной активности внутри России и перенос крупных проектов, с другой — нестабильность мирового нефтехимического рынка, рост стоимости логистики и колебания цен на базовые полимеры на фоне кризиса на Ближнем Востоке. В результате даже крупные производители, мощности которых стабильно загружены, стали осторожнее относиться к их расширению, а небольшие региональные игроки все чаще работают по модели разовых закупок, избегая планирования на более длительную перспективу.

Объем и динамика рынка пластиковых труб в России

Российский рынок пластиковых труб в 2021–2025 годах развивался неравномерно. После резкого роста, связанного с реализацией масштабных государственных инфраструктурных программ и рекордными объемами жилищного строительства, он начал охлаждаться. Уже к концу 2024 года производители столкнулись с переносом сроков по части крупных проектов и более осторожной инвестиционной политикой якорных заказчиков в связи с увеличением стоимости заемного финансирования.

По данным проведенного анализа, объем производства пластиковых труб в России в 2024 году составил около 920 тыс. т, что ниже уровня предыдущего года примерно на 3%. В 2025 году спад ускорился — зафиксировано снижение еще на 11%.

В предыдущие годы рынок рос преимущественно за счет крупных инфраструктурных программ — модернизации ЖКХ, газификации и жилищного строительства. Сейчас значительная часть этих проектов начала сдвигаться вправо из-за роста стоимости заемных средств и корректировки бюджетных расходов.

Главная проблема рынка в текущей ситуации: производителям сложно рассчитывать стоимость будущих контрактов

Еще два-три года назад ключевым производители пластиковых труб в основном ориентировались на динамику спроса, но в 2025 году ситуация существенно изменилась. Сейчас для многих компаний критичной становится возможность прогнозировать себестоимость своей продукции.

Полимерное сырье остается жестко привязанным к глобальному нефтехимическому рынку. Даже при том, что российское производство полиэтилена и полипропилена закрывает основную часть спроса, цены внутри страны продолжают реагировать на экспортную конъюнктуру, курсы валют, стоимость логистики и ситуацию на Ближнем Востоке. Производители пластиковых труб вынуждены работать в условиях резких колебаний стоимости контрактов при длинном цикле их исполнения.

Девелоперы и коммунальные предприятия требуют фиксированных цен на несколько месяцев вперед, а производители труб зачастую не понимают, какой будет закупочная стоимость сырья уже через 4–6 недель. Особенно это касается специализированных трубных марок полиэтилена и стабилизирующих добавок, которые по большей части до сих пор импортируются.

Ближневосточный кризис и рост цен на полимеры

Отдельным фактором давления на российский рынок полимерных труб стал ближневосточный кризис. Эффективность и маржинальность здесь напрямую зависят от стоимости нефтехимического сырья, а значит, этот бизнес чувствителен к любым перебоям в мировой торговле углеводородами и базовыми полимерами.

После обострения ситуации на Ближнем Востоке и роста цен и логистических рисков поставки полимеров и химических компонентов из этого региона существенно подорожали. Участники рынка отмечают следующие факторы, затрудняющие их работу:

- увеличение сроков поставки сырья;

- рост стоимости морской логистики;

- сложности с прогнозированием закупочных цен;

- более агрессивная ценовая политика поставщиков;

- дефицит отдельных специализированных марок полиэтилена.

Несмотря на наличие собственных нефтехимических мощностей, российский рынок продолжает ориентироваться на мировые котировки полиолефинов. Существенная часть импортируемых добавок, стабилизаторов и отдельных трубных марок полиэтилена исторически поставлялась через ближневосточных трейдеров и производителей. Поэтому рост стоимости фрахта, страхования и транзита через ключевые морские маршруты быстро отражается и на внутренних ценах.

Проблема усугубляется еще и тем, что значительная часть предприятий этой отрасли работает с невысокой маржинальностью. Поэтому даже сравнительно небольшое удорожание сырья быстро «съедает» прибыль по уже подписанным и принятым в работу контрактам. При этом процесс адаптации к ситуации идет довольно медленно: если крупные игроки пытаются заключать долгосрочные соглашения с поставщиками, пользуясь тем, что они являются их ключевыми клиентами и закупают большие объемы, и создавать стратегические резервы сырья на своих складах, то более мелкие и локальные производители такой возможности не имеют и это становится ключевым фактором риска для их бизнеса в новой реальности.

Ведущие производители полимерных труб в России

Российский рынок пластиковых труб характеризуется высокой концентрацией: на тройку его лидеров приходится около 70% всего объема производства. В нее входят:

- Группа «Полипластик». Крупнейший производитель пластиковых труб в РФ, СНГ и ЕАЭС, в группу входит 29 предприятий, расположенных в России, Беларуси и Казахстане. Производственные мощности оцениваются в 700 тыс. т в год.

- «ПОЛИТЭК». Производит более 1000 наименований продукции и поставляет их в РФ, СНГ и Европу. Оценочно мощности компании по изучаемой продукции могут составлять 60–80 тыс. т в год, их загрузку в последние 2 года можно оценить на уровне 65–70%.

- RGK Group. Производственные мощности расположены в Казани, объем выпуска полимерных труб в 2024 году — около 45 тыс. т.

К прочим игрокам этого рынка можно отнести ООО «Икапласт» (трубы для газоснабжения, водоснабжения и канализации), ООО «Ростерм» (трубы из сшитого полиэтилена PEX), ООО «Технополимер» (ПВХ- и ПЭ-трубы для водоснабжения и канализации), ЗАО «Казанский завод пластиковых труб», ЗАО «Полипласт», а также Valtec, Wavin Ecoplastik и PRO AQUA.

Кроме перечисленных, на рынке работает множество локальных игроков, обеспечивающих значительную долю производства в своих регионах.

Объемы импорта и экспорта в 2021–2025 гг.

Несмотря на то, что Россия является нетто-экспортером полимерных труб, этот рынок зависит от импорта некоторых видов сырья, стабилизаторов, добавок, технологических компонентов и специальных марок полимеров:

- доля импорта пластиковых труб как конечной продукции незначительна, в 2018–2022 годах она сократилась с 15% до 10%. В 2022 году из-за введения антироссийских санкций ЕС объем импорта снизился на 7,2%. В 2023 году отмечен рост импорта сырья трубных марок в 1,5 раза, причем почти 70% поставок шло из Азии. Некоторые производители отмечают, что азиатское сырье не всегда обеспечивает стабильность характеристик, к которой рынок привык за время работы с европейскими поставщиками;

- Россия стабильно поставляет полимерные трубы за рубеж. Ключевые покупатели — Казахстан, Беларусь и Узбекистан и другие страны.

По оценкам участников рынка, дефицит отдельных трубных марок полиэтилена в России по-прежнему остается существенным. Особенно чувствительной является зависимость от импортных компонентов для высоконагруженных трубопроводных систем. Это создает риск роста доли контрафакта и дешевой продукции с нестабильными параметрами. В 2025 году правительство даже утвердило отдельную дорожную карту по борьбе с фальсификатом на рынке полимерных труб.

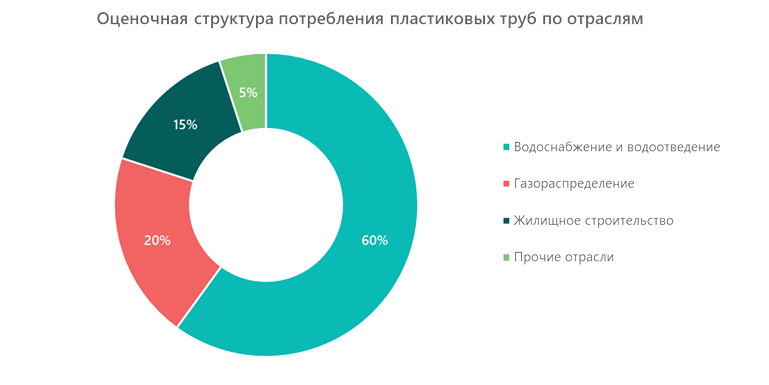

Структура потребления пластиковых труб в России

Основными потребителями пластиковых труб являются сегменты:

- водоснабжения и водоотведения;

- газораспределения (более 60% используемых в сетях газоснабжения труб — пластиковые);

- жилищного строительства.

К группе «Прочие отрасли» на диаграмме отнесены сельское хозяйство (орошение и мелиорация), нефтяная и газовая промышленность, а также услуги по устройству электрокабельных сетей (пластиковые трубы используются для прокладки кабелей в грунте).

Наиболее востребованы трубы диаметром до 110 мм — на их долю приходится около 70% рынка. В целом трубы малого диаметра (до 200 мм) используются для обустройства внутренних систем зданий. Трубы диаметром от 200 до 400 мм применяются в сетях муниципального водо- и газоснабжения, а свыше 400 мм — для магистральных трубопроводов. На рынке есть предложение и по особо крупным изделиям (до 2600 мм в диаметре) — в основном у группы «Полипластик».

Самый массовый материал, из которого изготавливается около половины пластиковых труб в России — полиэтилен низкого давления (ПНД). Из полиэтилена высокого давления (ПВД) выпускаются перспективные марки продукции с улучшенными характеристиками, а из полипропилена (до 25% рынка) — трубы для инженерных коммуникаций и отопления. Постепенно растет сегмент изделий из сшитого полиэтилена (PEX) для внутридомовых систем.

Какая информация становится критически важной для участников рынка уже сейчас

В условиях, когда стоимость сырья может заметно измениться за несколько недель, а сроки запуска инфраструктурных проектов продолжают сдвигаться, для производителей пластиковых труб необходима оперативная аналитика по рынку полимеров, строительству и государственным инвестиционным программам. Многие решения — от закупки сырья до расчета экономики контракта — сейчас принимаются в гораздо более коротком горизонте, чем еще несколько лет назад.

Особенно востребованными становятся:

- прогнозы цен на трубные марки полиэтилена и полипропилена;

- оценка загрузки и инвестиционных планов крупных инфраструктурных заказчиков;

- анализ региональных программ модернизации ЖКХ и газификации;

- мониторинг импорта полимерного сырья, добавок и специализированных компонентов;

- оценка конкурентной среды в отдельных сегментах и регионах.

Отдельный запрос рынка связан с быстрыми прикладными исследованиями под конкретные управленческие задачи — от оценки перспектив запуска новых производственных линий до проверки устойчивости работы с отдельными поставщиками сырья или крупными заказчиками. В условиях высокой волатильности такие исследования можно использовать для повышения эффективности текущего управления бизнесом.

Наши аналитики проводят комплексные исследования рынка пластиковых труб и полимерного сырья, а также выполняют отдельные проекты для производителей, поставщиков, инвесторов и переработчиков. В зависимости от бизнес-задачи, которую вам нужно решить, это может быть:

- оперативный анализ цен и поставок полимеров с регулярным обновлением и выводом результатов в виде удобного и функционального дашборда;

- оценка перспектив отдельных сегментов рынка;

- анализ конкурентов и их производственных мощностей;

- проверка инвестиционной привлекательности новых проектов;

- исследование регионального спроса и реализуемых инфраструктурных программ.

Отдельное направление работы — подготовка исследований под конкретные управленческие задачи, когда компании необходимо быстро оценить риски запуска нового продукта, выхода в другой регион, работы с новым поставщиком сырья или участия в крупных инфраструктурных проектах. В текущей ситуации на первый план выходит именно скорость получения достоверной информации, которая будет служить аналитическим обоснованием для принятия важных решений по развитию бизнеса.

Прогноз дальнейшего развития рынка

Участники рынка в целом сходятся в одном: потенциал спроса в России остается очень высоким. Износ коммунальных сетей, программы газификации и потребность в модернизации инфраструктуры будут поддерживать потребность в полимерных трубах в течение многих лет. Возможное восстановление рынка в 2026 году они прежде всего связывают с возобновлением финансирования инфраструктурных программ. По оценке главы Ассоциации производителей трубопроводных систем Владислава Ткаченко, после двух лет спада рынок способен показать заметный восстановительный рост (до 20%). Основной спрос по-прежнему будет формироваться в сегментах модернизации ЖКХ, газификации и замены изношенных коммунальных сетей.

В среднесрочной перспективе ожидается дальнейшее увеличение потребления полимерных труб, прежде всего в наружных инженерных сетях. При этом темпы роста будут напрямую зависеть от объема государственного финансирования, ситуации в жилищном строительстве и доступности трубных марок полимеров.

Прогнозируется также дальнейшее укрепление позиций российских производителей, которое будет сопровождаться усилением конкуренции и повышением требований потребителей к качеству продукции. У рынка есть и экспортный потенциал, который может реализоваться в увеличение поставок в страны ближнего зарубежья и развивающиеся регионы Азии.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.