Рынок химических добавок для бетона и строительных смесей: что изменилось после 2022 года

Если в начале десятилетия ключевым фактором конкурентоспособности на рынке химических добавок считался доступ к зарубежным технологиям и компонентам, то к 2026 году центр интересов постепенно сместился в сторону собственных разработок, технологий, локализованного сырья и производственных компетенций. От того, насколько успешно компании решили эти задачи, во многом зависит их положение на рынке сегодня и потенциал дальнейшего роста в ближайшие годы. Наши аналитики провели анализ этого рынка, выявили его основные тенденции и построили сценарный прогноз развития на период до 2030 года.

Что входит в предмет исследования рынка химических добавок для бетона и строительных смесей

Под химическими добавками обычно понимают широкий спектр специализированной продукции, используемой при производстве товарного бетона, железобетонных изделий, кладочных растворов, сухих строительных смесей и специальных составов.

Наибольший объем потребления приходится на:

- суперпластификаторы;

- гиперпластификаторы на основе поликарбоксилатных эфиров;

- противоморозные добавки;

- ускорители твердения;

- замедлители схватывания;

- воздухововлекающие добавки;

- гидрофобизаторы;

- модификаторы для специальных бетонов;

- добавки для самоуплотняющихся смесей.

Если еще десять лет назад значительная часть рынка была ориентирована на сравнительно простые лигносульфонатные составы, то сегодня предметом технологической конкуренции является продукция поликарбоксилатной химии, а процессы импортозамещения в этом сегменте идут наиболее активно.

Объем и динамика российского рынка добавок для бетона и строительных смесей

По различным отраслевым оценкам, объем рынка в 2021 году составлял порядка 700 тыс. т, что эквивалентно 70–75 млрд руб. По предварительным итогам 2025 года, внутреннее потребление выросло до 850 тыс. — 1 млн т в натуральном и 100–120 млрд руб. в стоимостном выражении.

За рассматриваемый период рынок химических добавок для бетона и строительных смесей вырос существенно быстрее, чем многие смежные сегменты строительной химии. Это можно объяснить следующими причинами:

- увеличение объемов жилищного строительства, инфраструктурных проектов, дорожных работ и промышленного строительства, где применение современных пластификаторов, ускорителей твердения, воздухововлекающих и специальных добавок фактически стало обязательным технологическим требованием;

- импортозамещение. После 2022 года рынок столкнулся с необходимостью оперативной замены импортных продуктов и перестройки цепочек поставок сырья. Были запущены новые производственные линии, локализованы ранее импортируемые рецептуры, расширен ассортимент российских производителей, выросло потребление более сложных химических систем, прежде всего поликарбоксилатных суперпластификаторов;

- изменение требований потребителей. Бетонные заводы, производители ЖБИ и крупные подрядчики стали значительно внимательнее относиться к вопросам технологической стабильности, экономии цемента, срокам набора прочности и качеству бетонных смесей, особенно при реализации масштабных инфраструктурных объектов, что вызвало рост спроса на различные технологические добавки.

Всего за несколько лет рынок прошел путь от преимущественно импортозависимого сегмента с ограниченным количеством локальных производителей до отрасли, в которой российские компании заняли заметную часть наиболее технологичных продуктовых ниш.

Как рынок пережил период 2021–2025 годов

В начале рассматриваемого периода российский рынок добавок для бетона и строительных смесей оставался частью глобальной системы поставок продукции строительной химии. Лидирующие позиции в премиальном сегменте занимали крупные международные игроки — на рынке активно работали подразделения международных компаний, включая Sika Russia и ряд других известных мировых производителей. Многие рецептуры бетонных и строительных смесей были основаны на применении импортных компонентов и специальных химических полуфабрикатов.

После обострения геополитической ситуации и введения антироссийских санкций в 2022 году главной проблемой российских компаний стали поставки сырья:

- поликарбоксилатных эфиров;

- полиэфирных макромономеров;

- специальных функциональных компонентов;

- отдельных видов поверхностно-активных веществ;

- технологических присадок.

Весной и летом 2022 года многие предприятия фактически работали в режиме ручного управления закупками. Менялись логистические маршруты, увеличивались сроки поставок, происходил пересмотр рецептур. Однако уже к концу 2023 года стало понятно, что самого жесткого сценария — глубокого дефицита — удалось избежать.

Более того, многие российские производители получили возможность занять ниши, которые ранее контролировались иностранными брендами.

Импортозамещение оказалось сложнее, чем ожидалось

Тем не менее эти процессы шли не так гладко, как того, возможно, хотелось. Дело в том, что производство строительной химии состоит из нескольких замкнутых друг на друга цепочек:

- Выпуск готовой продукции — химических добавок.

- Производство химических компонентов для этих добавок.

- Производство исходного сырья для химического синтеза.

На втором и третьем уровнях зависимость от внешних поставщиков долгое время оставалась высокой, поэтому в 2023–2025 одним из наиболее заметных направлений развития рынка стало производство поликарбоксилатных эфиров (ПЦЭ) — ключевого компонента современных суперпластификаторов для бетона, по которым зависимость от зарубежных технологий долгое время оставалась наиболее высокой.

Среди наиболее значимых проектов последних лет можно выделить:

- производство добавок в бетон компанией «ТЕХНОНИКОЛЬ». Производственная площадка в Воскресенске мощностью 80 тыс. т продукции в год стала одним из крупнейших отечественных центров выпуска строительной химии данного профиля;

- развитие производства ПЦЭ в Оренбургской области (завод поликарбоксилатов «Оренбуржье»). В 2026 году предприятие сообщило о получении патента на собственную производственную технологию. По оценкам участников рынка, это важный шаг к сокращению зависимости от импортного сырья в среднесрочной перспективе;

- локализация производства поликарбоксилатных технологий Sika. Хотя этот проект был реализован раньше, его значение стало особенно заметным после 2022 года. Наличие действующих мощностей по выпуску ПЦЭ позволило сохранить поставки для значительной части российского рынка и стало одной из причин отсутствия дефицита современных суперпластификаторов.

Часть проектов еще находится на стадии промышленного освоения технологий и выхода на проектную мощность. Их реализация может дополнительно сократить долю импортных компонентов в сегменте современных суперпластификаторов в течение 2026–2028 годов.

Как изменилась конкурентная среда

До 2022 года многие производители бетона при выборе поставщика технологических добавок ориентировались прежде всего на бренд поставляемой продукции и стабильность ее характеристик.

Сейчас технологические службы бетонных заводов значительно внимательнее оценивают и другие параметры:

- совместимость добавки с конкретным цементом;

- качество технического сопровождения;

- скорость адаптации продукта под условия производства;

- наличие регионального склада.

Дело в том, что стоимость ошибки при подборе химической добавки для многих предприятий гораздо выше стоимости самой добавки, и особенно это заметно при реализации крупных инфраструктурных проектов, в производстве железобетонных изделий и высокомарочных бетонов. Поэтому спрос и конкуренция на рынке постепенно смещаются из области цен в сферу технологий и сервиса.

Что происходит со спросом

Главным потребителем химических добавок остается бетонная отрасль. Спрос здесь формируют следующие сегменты:

- товарный бетон — максимальный объем потребления;

- железобетонные изделия. Здесь предъявляются наиболее высокие требования к прочности и скорости твердения бетона;

- инфраструктурное строительство. Используются добавки для высокопрочных и долговечных бетонов, рассчитанных на эксплуатацию при интенсивных нагрузках и в сложных климатических условиях;

- сухие строительные смеси. Рост спроса в этом сегменте связан с увеличением выпуска специализированных смесей, для которых требуются модификаторы, обеспечивающие необходимые эксплуатационные свойства и стабильность качества;

- дорожное строительство. В этой отрасли требуется бетон с максимальными показателями долговечности и прочности.

Несмотря на замедление отдельных сегментов жилищного строительства в 2025–2026 годах, потребление добавок сохраняется на относительно высоком уровне, так как они необходимы в работах, связанных с реализацией инфраструктурных проектов, а также в промышленном строительстве и ИЖС.

Какие факторы будут определять развития рынка в период до 2030 года

Эксперты выделяют три основных направления, в которых в ближайшей перспективе будет развиваться российский рынок добавок для бетона:

- Дальнейшее распространение поликарбоксилатных систем.

- Разработка специализированных рецептур под конкретные типы цемента.

- Рост спроса на химические решения для высокопрочных и самоуплотняющихся бетонов.

Кроме того, у производителей стабильный интерес вызывает сегмент добавок для инфраструктурных объектов с повышенными требованиями по долговечности, так как эта продукция характеризуется наибольшей добавленной стоимостью.

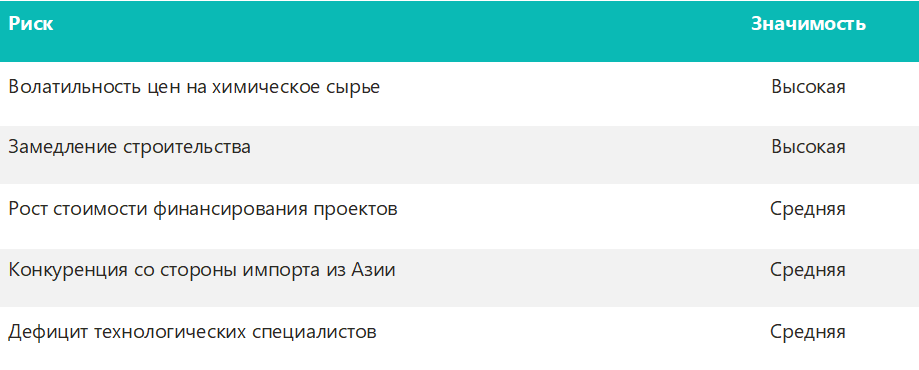

Вместе с тем существует ряд факторов, которые могут затормозить развитие рынка. В таблице ниже приведены основные такие факторы и оценка значимости каждого из них.

С учетом отмеченных особенностей, а также предполагаемой динамики спроса со стороны основных спросообразующих отраслей аналитики предлагают три сценария дальнейшего развития рынка химических добавок для бетона в России на горизонте 2026–2030 гг. Все они предполагают рост, но разными темпами, в зависимости от степени влияния тех или иных факторов, заложенных в прогноз. По нашей оценке, к 2030 году объем рынка может составить от 1,1 до 1,3 млн т в натуральном и от 140 до 180 млрд руб. в денежном выражении.

Главный результат всех изменений, произошедших на рынке химических добавок для бетона и строительных смесей РФ в последние несколько лет, заключается в том, что российские производители получили собственную технологическую базу для дальнейшего наращивания объемов выпуска и замещения импортной продукции. Однако многие процессы, запущенные после 2022 года, еще не завершены, поэтому наиболее интересный этап развития этого рынка, вероятно, только начинается.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.