Рынок первичной стеклянной упаковки

Рынок первичной стеклянной упаковки для лекарственных средств в России развивается хорошими темпами

Ситуация на рынке стеклянной тары для лекарственных средств не только зависит от динамики фармацевтической индустрии, но и, в свою очередь, определяет ее развитие. Ведь для расфасовки многих медицинских препаратов требуется надежная и качественная упаковка, обладающая стойкостью к различным химическим соединениям.

К первичной стеклянной упаковке для лекарственных средств относятся контейнеры, стенки которых непосредственно соприкасаются с препаратом: ампулы, флаконы, шприцы, картриджи. В России в настоящее время наиболее популярным видом упаковки являются ампулы емкостью от 0,5 до 50 мл, хотя на мировом рынке уже несколько лет отмечается тенденция замены ампул на шприцы, количество которых увеличивается на 7–9% ежегодно. Второй по популярности разновидностью стеклянной тары являются флаконы емкостью от 1 до 300 мл с разной конструкцией горловины: с резьбой или «под закатку» (обжимная). Картриджи применяются гораздо реже, в основном для инсулина и ряда аналогичных лекарств, и имеют объем 1–10 мл.

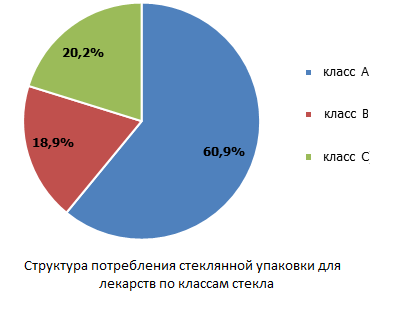

Структура рынка по классам стеклянной упаковки

Известно, что вся первичная стеклянная фармупаковка в зависимости от своей способности противостоять разрушающему действию химических соединений делится на три (иногда четыре) основных сегмента:

- сегмент А предназначен для удовлетворения максимально высоких требований потребителей к качеству упаковки с соответствием ISO и другим международным стандартам, а также с обязательным следованием требованиям GMP. Потребителями фармупаковки такого качества являются крупнейшие международные фармацевтические компании;

- сегменты B и C — это в основном рынок дженериков, которым необходима упаковка, соответствующая стандартам ISO, но не обязательно удовлетворяющая правилам GMP.

Таким образом, контейнеры класса А используются для дорогой брендированной продукции. Остальные препараты, особенно нижнего ценового сегмента, производители фасуют в ампулы или флаконы классов B и C, хотя их суммарная доля намного ниже, чем у более дорогих и качественных изделий.

Необходимо отметить, что рынок первичной стеклянной упаковки для лекарственных средств довольно сильно зависит от импорта. В суммарном исчислении доля иностранной продукции составляет примерно 50%, а, например, в сегменте изделий класса B емкостью 50–300 мл российских производителей нет совсем.

Перспективы развития рынка

По данным исследований ведущих маркетинговых агентств России, объем отечественного фармацевтического рынка увеличивается на 5–7% в год, спрос на стеклянные ампулы и флаконы растет примерно теми же темпами — по 5–10% ежегодно. Кроме того, на нем есть место для отечественных производителей, которые могут составить

конкуренцию иностранным поставщикам во всех сегментах, особенно в тех, где доля импорта наиболее высока. Есть потенциал и для наращивания экспортных поставок, которые в настоящее время совсем незначительны. Учитывая снижение курса российского рубля, произошедшее в последние 5 лет, стоимость отечественной продукции на зарубежных рынках стала гораздо более привлекательной. Указанные тенденции формируют благоприятный фон для развития рассматриваемой отрасли в целом на ближайшую и среднесрочную перспективу.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.