Обзор рынка гибкой упаковки в России в контексте влияния текущих цен на полиэтилен

Ситуация на рынке гибкой упаковки в 2026 году заметно меняется: органический рост спроса уже не гарантирует увеличения прибыли и стабильного роста. Подорожание полиэтилена в результате ближневосточного кризиса резко усилило давление на переработчиков: привычные модели ценообразования так, как раньше, не работают, закупки становятся менее предсказуемыми, а разрыв между вертикально ориентированными холдингами и более мелкими игроками быстро увеличивается. В этих условиях преимущество получают компании, которые способны быстро пересматривать технологии производства упаковки, управлять сырьевой зависимостью и заранее понимать, как изменится экономика их продукции при очередном скачке цен на полимеры.

Динамика и структура рынка

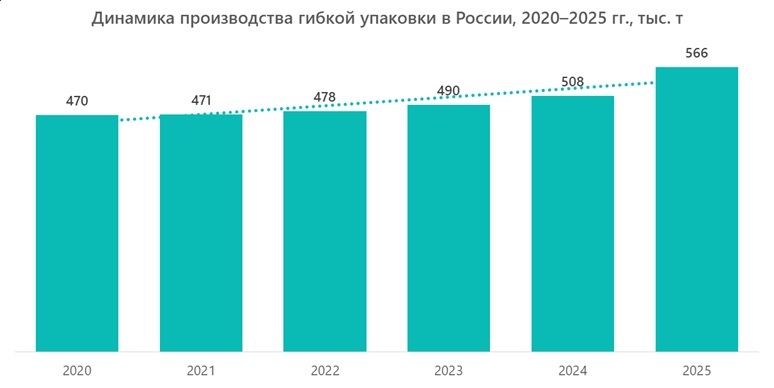

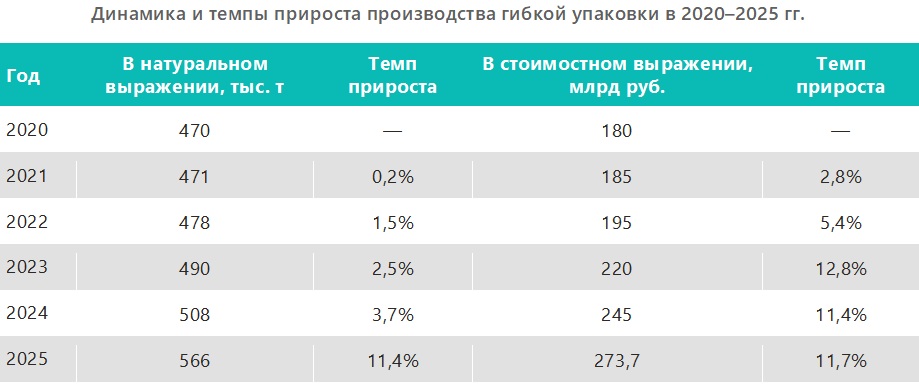

По данным аналитики IndexBox Marketing Russia, оценки ООО «АФК-Аудит», а также аналитической оценки MegaResearch, в 2020–2025 гг. внутренний рынок гибкой упаковки демонстрировал устойчивый рост: в натуральном выражении он увеличился с 470 тыс. т до 566 тыс. т, что соответствует среднегодовому темпу роста около 3,8%.

В стоимостном выражении производство гибкой упаковки увеличилось с 180 млрд руб. до 273,7 млрд руб. (среднегодовой рост составил около 8,7%). Более быстрый рост в стоимостном выражении по сравнению с натуральным объемом отражает повышение цен, усложнение структуры продукции и увеличение доли более дорогих барьерных и специализированных решений.

В 2020–2021 гг. спрос на рынке был нестабильным, с резкими месячными колебаниями. В 2022–2023 гг. рынок перешел в фазу восстановления и начал перестраиваться на фоне изменения логистики, ухода части иностранных поставщиков и роста роли локальных производителей. В 2024 г. он вышел на более устойчивую траекторию и по итогам 2025 г. показал рост на 11,4% и 11,7% в натуральном и стоимостном выражении соответственно, что подтверждает восстановление и расширение спроса.

Рост спроса обеспечивали пищевой сектор, e-commerce и производство готовой еды, которым нужна легкая, удобная и барьерная упаковка. Импортозамещение стало важным драйвером: рынок адаптировался к уходу части зарубежных поставщиков сырья и оборудования и стал активнее использовать отечественные и азиатские аналоги. Структура упаковки менялась в пользу более технологичных и дорогих решений — многослойных барьерных материалов, мономатериалов и упаковки с улучшенными потребительскими свойствами. Цены и выручка росли быстрее физического объема, что отражает удорожание сырья, логистики и повышение доли сложных решений. Консолидация на рынке усиливалась: крупные производители укрепляли позиции, а конкуренция смещалась в сторону эффективности, качества и технологичности.

При этом некоторое давление на рынок оказывали негативные факторы:

- рост издержек;

- ограниченный доступ к ряду технологий и оборудованию;

- экологическое регулирование.

Таким образом, период 2020–2025 гг. для рынка гибкой упаковки в России — это переход от нестабильности и разорванности по цепочкам поставок к более зрелому, локализованному и технологически ориентированному рынку, где основными факторами роста стали потребительский спрос, электронная торговля и спрос на более сложную упаковку.

Структура российского рынка делится между жесткой (51%) и гибкой (49%) упаковкой почти пополам. При этом внутри структуры гибкой упаковки львиную долю занимают полиэтиленовые пленки: рукавная, термоусадочная, пищевая, мульч‑пленки, пакеты, стрейч‑пленка. Эти сегменты первыми ощущают рост стоимости сырья: производители либо переносят его на клиентов, либо сокращают маржу, либо меняют рецептуры.

В целом структура рынка гибкой упаковки РФ по исходному сырью в 2025 году выглядела следующим образом.

- полиэтилен — базовый материал для гибкой упаковки: из него производятся пищевые пакеты, мультипаки, стрейч‑ и мульч‑пленки, простые рукавные пакеты;

- полипропилен и композиты — более дорогие и функциональные пленки для упаковки снеков, прозрачных пакетов, термоусадочной и полужесткой конфигураций;

- композиты (бумага‑алюминий‑пленка) — доминируют в сегменте кофе, какао, снеков, молочной и детской продукции;

- бумага и картон — растут за счет «зеленого» тренда, но в чисто гибком формате обычно используются в композитах, а не как отдельный самостоятельный материал;

- биополимеры и экологичные решения — пока небольшой, но быстро растущий сегмент, доля которого в 2026-2027 гг. будет повышаться.

Ведущие производители гибкой упаковки в России

Крупнейшие производители гибкой упаковки в 2024–2025 годах — это несколько крупных холдингов и федеральных игроков, которые доминируют по объему производства и доле на рынке:

- ГК «Данафлекс» — один из лидеров рынка гибкой упаковки, в 2023 году объем производства составил около 47 тыс. т;

- Neopolis — крупный производитель, специализирующийся на гибкой и полимерной упаковке для FMCG;

- ГД «Готэк» — значимый производитель многослойной и гибкой упаковки, поставляющий продукцию для крупных брендов;

- ГК NOVAROLL — производитель гибкой упаковки, работающий с крупными FMCG-сетями и ретейлерами.

Эти компании в совокупности формируют основной сегмент рынка гибкой упаковки за счет больших производственных мощностей и широкого ассортимента продукции.

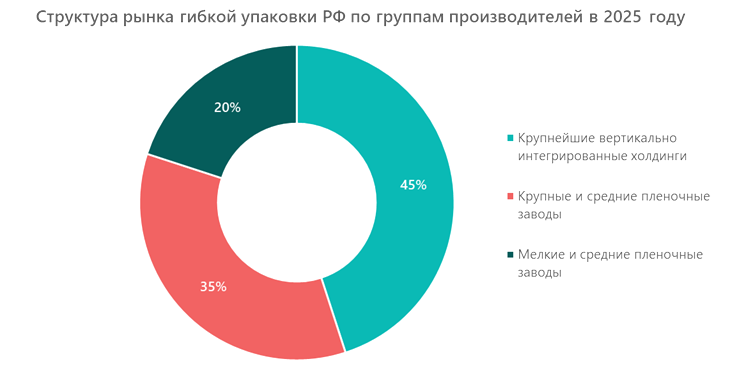

Структура рынка гибкой упаковки по группам производителей в 2025 году выглядела следующим образом.

Крупнейшие вертикально интегрированные холдинги (объединяющие полимеры, пленку и печать) составляют порядка 45% рынка гибкой упаковки. Это крупные российские полимер-пленочные холдинги, унаследовавшие производственные мощности крупных западных игроков и работающие с FMCG-сетями.

Средние и крупные пленочные заводы и конвертеры, специализирующиеся на гибкой упаковке (без собственного производства ПЭ) составляют примерно 35% рынка и работают преимущественно в сегментах пищевой упаковки, стрейч-, мульч- и рукавной пленки.

Мелкие и средние пленочные заводы и нишевые конвертеры занимают около 20% рынка, основной их сегмент — мелкая бытовая пленка, мешки, мелкие заказы, упаковка для локальных и региональных клиентов.

При этом в сегменте пищевой и барьерной гибкой упаковки крупные вертикально интегрированные холдинги занимают 40–45% рынка, а средние и мелкие игроки — остальные 55–60%. В сегменте стрейч- и промышленной пленки крупные игроки также доминируют, их доля может достигать 50–55%, тогда как мелкие и средние занимают 40–45%. В сегменте бытовой и ручной пленки мелким и средним игрокам принадлежит 60–70%, а крупным холдингам — 30–40%.

Анализ импорта гибкой упаковки в Россию

Доля импорта гибкой упаковки в Россию оценивается примерно в 25–30%, в отдельных сегментах, особенно многослойной барьерной упаковки, она может быть выше. В основном импортируются сложные структуры многослойной барьерной упаковки и часть компонентов сырья. Для гибкой упаковки нужны пленочные основы, чаще всего из ПЭ, ПП, БОПП, ПЭТ, а также ламинационные клеи, краски, лаки, барьерные слои и адгезивы. Импорт может идти как в виде сырья, так и в виде готовых пленок или полуфабрикатов, которые затем перерабатываются в России. Ключевыми поставщиками гибкой упаковки в Россию являются следующие страны:

- Китай — крупнейший поставщик полимеров, добавок, пленок и готовых полуфабрикатов благодаря масштабу производства и широкой номенклатуре.

- Германия — лидирует в поставках химии, барьерных материалов, клеевых систем и оборудования для упаковочной индустрии.

- Италия — заметный поставщик материалов и технологий для конвертинга и печати гибкой упаковки.

- Турция — важный поставщик гибких пленок, упаковочных материалов и промежуточной продукции для рынка СНГ и Восточной Европы.

- Южная Корея и Индия — поставляют полимеры, пленки, красители и химические компоненты для упаковки.

Российские производители гибкой упаковки зависят от внешних поставок по специализированным позициям, особенно там, где нужна высокая барьерность, многослойность и стабильное качество. При этом часть базового сырья уже производится внутри страны, но импорт остается значимым для более сложных и дорогих компонентов.

Изменение ситуации на рынке гибкой упаковки под давлением роста цен на полиэтилен

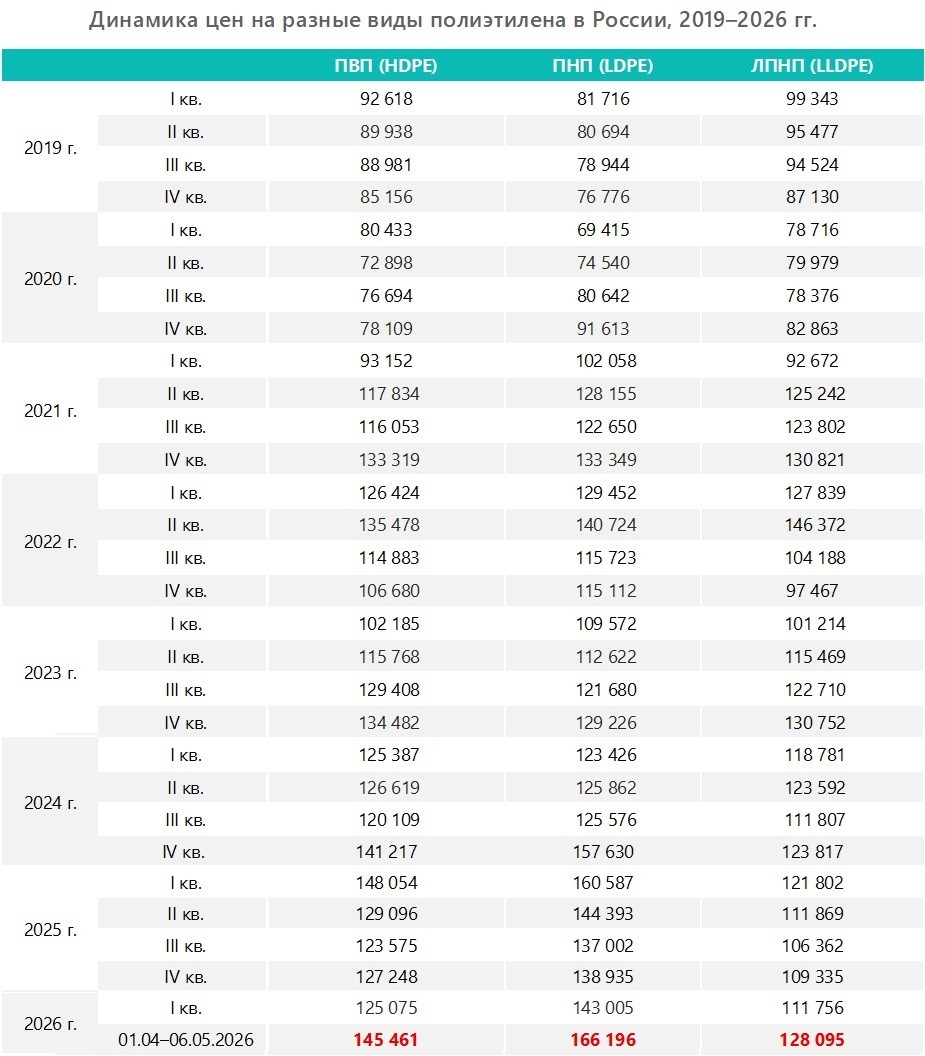

Геополитические и логистические шоки на Ближнем Востоке усилили давление на нефтехимическое сырье, что спровоцировало заметный рост цен на полимеры в России. По данным рынка и Центра ценовых индексов, в 2026 г. произошел следующий рост цен на полиэтилен (март 2026 г., в течение двух недель):

- ПЭВП — 11%;

- ПЭНП — 7%;

- ЛПЭНП — 12% и более.

На мировом и российском рынках отмечается рост цен на полиэтиленовые пленки (особенно на пищевую и термоусадочную), который объясняется увеличением не только стоимости полиэтилена, но и затрат на логистику, модернизацию и «зеленую» трансформацию. Мелкие и средние пленочные заводы сообщают о сокращении рентабельности: эффект масштаба у них слабее, а гибкость в переговорах с поставщиками сырья ниже. Крупные импортеры и производители с вертикальной интеграцией (свое сырье и мощности) переживают рост цен мягче, компенсируя его за счет масштаба и внутренней логистики.

Крупные производители полимеров («СИБУР» и другие) подняли отпускные цены на полиэтилен по маркам, включая те, что используются в пленочной отрасли (пленочные марки для рукавной и самоклеящейся ПВХ-пленки для ламинации пола, мульч‑пленки, пищевой упаковки). Для рынка гибких упаковок это критически важно, поскольку 70–80% себестоимости здесь приходится именно на полиэтиленовый гранулят и при таком подорожании сырьевой компонент существенно увеличивает стоимость готовой продукции. Таким образом, рост цен на полиэтилен вынуждает переработчиков увеличивать отпускную цену, сокращать маржу, а также искать способы снизить расход полиэтилена (тонкие пленки, рециклинг, др.).

Ключевые тенденции рынка гибкой упаковки России в 2026 году

Тенденции развития рынка гибкой пленки, сформировавшиеся под давлением роста цен на полиэтилен в России, в настоящее время включают в себя:

- переход к более тонким и эффективным пленкам. Под давлением роста цен производители активно уменьшают толщину пленки при сохранении ее прочности, внедряют многослойные конструкции, где тонкая пленка вместе с усиленными ребрами или слоями дает тот же эффект, но требует меньше полиэтилена. Это снижает себестоимость, но требует инвестиций в развитие технологии экструзии, тестирование и сертификацию, чтобы не потерять эксплуатационные характеристики;

- рост роли вторичного полиэтилена и рециклинга. Увеличивается использование regrind- и PCR‑гранулята в составе пленок, особенно промышленных и складских стрейч‑пленок, мешков, рукавной пленки и продукции для агросегмента, где функциональные требования чуть ниже, чем для пищевой пленки. Это уменьшает зависимость от первичного полиэтилена, снижает углеродный след и частично компенсирует рост цены на сырье, но требует четких схем сортировки, переработки и контроля качества;

- импортозамещение полимерного сырья и компонентов. Российские полимерные компании (например, «СИБУР») активно развивают новые марки полиэтилена и модификаторы, которые заменяют импортные POP/POE и другие дорогостоящие добавки, используемые в ЛПЭНП‑пленках. В результате доля импортного сырья в пленочной отрасли падает, повышается устойчивость логистики, расширяется ассортимент доступных марок с учетом российского качества сырья. Таким образом, рост цен на полиэтилен как бы ускоряет и фиксирует тренд на импортозамещение, который уже существовал и до этого;

- усиление консолидации и вертикальной интеграции. На рынке гибких пленок формируются крупные холдинги, объединяющие производственные мощности по выпуску полиэтилена, линии экструзии и ламинации, упаковочные и торговые подразделения, что способствует контролю над ценовой цепочкой и возможности буферизации колебаний цен на сырье. Крупные FMCG-компании и ретейлеры предпочитают работать с такими холдингами, ускоряя консолидацию рынка. Мелкие и средние пленочные заводы, у которых вертикальной интеграции нет, оказываются под сильным давлением;

- экология и «зеленый» тренд. В России продолжается ужесточение экосборов, норм по утилизации пластиковой упаковки, требований к вторичному сырью и декларированию углеродного следа. Производители гибкой пленки вынуждены инвестировать в линии переработки, разрабатывать многослойные, но перерабатываемые структуры, предлагать клиентам пленку с более высокой долей PCR‑PЭ, внедрять маркировку и отчетность по экологическим показателям. При этом рост цен на сырье усиливает интерес к этим решениям, так как рециклинг и оптимизация конструкций уменьшают расход первичного полиэтилена и это дает долгосрочное снижение себестоимости, даже если в краткосрочной перспективе инвестиции повышают издержки;

- неравномерная динамика рынка. Быстрее всего растет сегмент пищевой и многослойной гибкой упаковки ввиду повышения спроса на удобство и продленный срок хранения. В данном случае маржа выше, поэтому переработчикам легче переносить рост стоимости полиэтилена через повышение цен на конечный продукт.

Сегменты стрейч‑ и мульч‑пленки, упаковки для логистики более чувствительны к цене, поэтому при росте цен на полиэтилен потребители утончают пленку, частично меняют формат, находят более экономичные решения.

Сегмент дешевой пластиковой упаковки (полиэтиленовые пакеты с ручками): здесь маржа минимальна, а конкуренция высока. При росте цен на полиэтилен начинается автоматическое сжатие сегмента: часть мелких производителей уходит, ретейл меняет закупочные условия, некоторые игроки переходят на альтернативные решения.

Реакция участников рынка на повышение цен на полиэтилен

В сложившихся условиях потребители меняют свои закупочные стратегии:

- FMCG и ретейл. Компании‑упаковщики и торговые сети пересматривают контракты с поставщиками пленок, стремятся к минимально необходимому уровню упаковки, но не могут полностью отказаться от полиэтилена, так как альтернативы (картон, текстиль и т. п.) не всегда функциональны. В итоге рост цен на пленку отражается в цене продукции, но частично сглаживается снижением веса упаковки и оптимизацией графиков закупок;

- агропромышленный сектор. Фермеры и сельхозпроизводители сокращают площадь мульч‑пленки, уменьшают ее толщину, часто переходят на более простые марки, но все равно остаются зависимыми от полиэтилена, так как альтернативы (нетканые материалы, каркасные системы) пока менее экономичны. В результате модернизация и рост производительности сельхозпредприятий частично компенсируют рост расходов на пленку, но общий бюджет на упаковку все равно увеличивается;

- логистика и промышленность. Для логистики рост цены на стрейч‑пленку особенно болезнен, так как она используется в больших объемах, брак и некорректная намотка сильно увеличивают расходы. Компании внедряют автоматизированные стрейч‑машины, уменьшают расход пленки с помощью систем мониторинга, закупают специализированные марки, которые дают максимальную прочность при минимальной толщине.

Таким образом, под давлением роста цен на полиэтилен консолидация рынка гибкой пленки в России усиливается: мелкие и средние игроки уходят или переходят в нишевые сегменты, крупные холдинги с вертикальной интеграцией доминируют по доле рынка, стабильности и логистике. Кроме того, растет доля вторичного полиэтилена и российского сырья, а импортозамещение становится базой долгосрочной устойчивости отрасли.

Сегмент пищевой и барьерной гибкой упаковки растет быстрее рынка, а промышленный и бюджетный сегменты подвергаются ценовому и технологическому давлению.

Драйверы и барьеры роста рынка

Рынок гибкой упаковки в России в 2026 году продолжит развиваться, но его динамика будет неравномерной. С одной стороны, сохраняются драйверы роста: развитие e-commerce, рост спроса со стороны FMCG, импортозамещение и фокус на эффективности логистики. С другой стороны, повышение цен на полиэтилен и другие факторы создают давление на отрасль.

Драйверы роста рынка гибкой упаковки в 2026–2027 гг.:

- развитие e-commerce и доставки. Потребность в защитных и барьерных материалах, а также в устойчивой печати в небольших и средних тиражах продолжает расти;

- фокус FMCG на эффективность полки и логистики. Гибкие форматы дают низкую массу упаковки на единицу продукта, удобны для транспортировки и складирования;

- рост СТМ и «ценового» ассортимента. Такие линейки требуют стабильности производства больших партий и управляемой себестоимости, что усиливает спрос на стандартные решения по пленкам и пакетам;

- импортозамещение в упаковочных материалах и услугах конвертинга. Заказчики чаще выбирают локальных поставщиков из-за более предсказуемых сроков поставки и возможности более эффективного управления рисками;

- развитие агропромышленного комплекса. Планируется увеличить глубину переработки продукции, внедрить новые технологии хранения, расширить экспорт. Это открывает новые возможности для поставщиков гибкой упаковки.

Вместе с тем на рынке действуют факторы, оказывающие на его игроков значимое давление:

- волатильность цен на сырье. Полиэтилен — один из основных материалов для производства гибкой упаковки. Его стоимость коррелирует с ценами на нефть, газ и энергоносители. В марте 2026 года из-за нарушений цепочек поставок углеводородного сырья и роста международных котировок произошло резкое увеличение цен на базовые полимеры, включая полиэтилен;

- ужесточение экологических требований. Реформа расширенной ответственности производителей и требования к переработке упаковки увеличивают себестоимость производства. С 2025 года базовая ставка экосбора увеличилась в среднем в 1,5 раза, в 2026 году ожидается аналогичный рост;

- дефицит кадров и технологий. Переход на новые сложные технологии требует квалифицированных инженеров и технологов, которых в отрасли сильно не хватает;

- инфраструктурные ограничения. Для «зеленых» решений (например, компостируемых материалов) в России отсутствует необходимая инфраструктура сбора и переработки;

- проблемы с оборудованием. Риски по поставкам, запчастям и квалифицированному сервису для печати, ламинации, резки влияют на непрерывность производства.

Прогноз развития рынка гибкой упаковки в России

В настоящее время под давлением роста цен на полиэтилен стоимость гибких пленок повышается, особенно в сегментах, зависящих от ЛПЭНП (пищевая, термоусадочные, мульти‑слойные пленки), рентабельность пленочных производств снижается, особенно у малых и средних предприятий, что усиливает консолидацию отрасли, увеличивается интерес к рециклингу, утончению пленок, локализации производства и импортозамещению; растет значение «зеленой» трансформации, что дополнительно повышает издержки, но снижает зависимость от растущих цен на первичный полиэтилен.

Удорожание полиэтилена будет сдерживать рынок гибкой упаковки в России прежде всего через рост стоимости сырья и давление на маржу производителей, однако базовый тренд останется умеренно положительным за счет устойчивого спроса со стороны основных отраслей потребления. В 2026-2027 гг. рынок, вероятнее всего, продолжит расти в стоимостном выражении быстрее, чем в натуральном, поскольку часть удорожания будет переложена в отпускные цены, а производители усилят переход к более экономичным и технологичным решениям, включая оптимизацию толщины пленок и использование альтернативных полимерных структур.

Эксперты рынка гибкой упаковки в России в целом сходятся в своих прогнозах:

- отрасль будет расти умеренно, но устойчиво;

- бурного скачка рынка не ожидается: прогноз роста возможен на уровне 1–2% в год, а конкуренция будет усиливаться за счет повышения технологичности, а не только объемов;

- при этом выиграют компании, имеющие собственную сырьевую базу, современные технологии печати, стабильные возможности ламинации/экструзии и возможность выпускать «упрощаемые» структуры под переработку;

- замедление возможно в подкатегориях, где критичны импортные компоненты или требуется обновление парка оборудования.

Ключевым фактором устойчивости рынка гибкой упаковки в 2026 году станет способность производителей и заказчиков управлять стоимостью владения (которая складывается из стоимости сырья, печати, компонентов, необходимых для создания требуемых барьерных свойств, логистики и мероприятий по обеспечению соответствия требованиям по переработке).

Для адаптации к повышению цен на полиэтилен компаниям рекомендуется пересматривать матрицу упаковки, определять позиции, где допустим переход на мономатериал или упрощение структуры, а также закреплять альтернативных поставщиков по ключевым компонентам (пленки, клеи, краски) и формализовать допуски по качеству.

Андрей специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.