Рынок биопластиков и биоразлагаемых добавок в России: как формируется новый сегмент биохимической промышленности

До недавнего времени рынок биопластиков в России воспринимался как ниша — интересная, но скорее перспективная, чем реальная. Сейчас ситуация меняется: растет спрос на экологичные материалы со стороны производителей упаковки и АПК, появляются первые локальные мощности, а импорт больше не обеспечивает прежней предсказуемости по объемам и срокам. В результате формируется быстро развивающийся сегмент биохимии, где спрос пока опережает предложение.

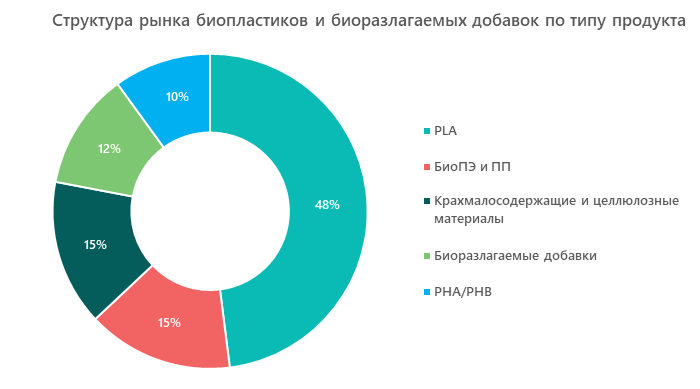

Текущая ситуация на рынке: объем и структура

За последние два года компании — производители упаковки, пленок, контейнеров и одноразовой продукции активно включают биополимеры в свои продуктовые линейки. Причины этого довольно очевидны: усилившееся внимание к экологии, переход ретейла на «зеленые» решения, развитие городских программ по снижению отходов и тестирование биоаддитивов в агросекторе.

По итогам 2024 года объем российского рынка биопластиков оценивается в 27 тыс. т. Внутреннее производство пока занимает менее половины рынка — около 10 тыс. т, однако именно оно задает технологическую основу будущего роста.

В структуре рынка можно выделить пять наиболее распространенных групп материалов:

- PLA и PLA-смеси (около 48% рынка биопластиков России) — основной спрос формируется в упаковочной индустрии;

- PHAs/PHB (10%) — сегмент пока небольшой, но имеющий ярко выраженный потенциал развития потребления в пищевой и аграрной упаковке;

- биополиэтилен и биополипропилен (15%) — используются для производства пленок, одноразовой продукции, транспортной упаковки;

- крахмалосодержащие компаунды и целлюлозные смеси (15%) — стабильный спрос со стороны производителей пищевой тары;

- биоразлагаемые аддитивы (12%) — растущий сегмент, связанный с переработкой промышленных и сельскохозяйственных пленок.

Такое распределение объясняется довольно просто: спросом пользуются решения, которые можно внедрить в производственные процессы без серьезной перестройки оборудования.

Основные драйверы роста российского рынка биопластиков

Устойчивый спрос складывается не только по экологическим причинам. На рынок одновременно воздействуют три большие группы факторов:

- Изменение регуляторных требований: увеличение процента переработки отходов, ограничения на определенные виды пластика, интерес регионов к раздельному сбору отходов. Даже умеренное ужесточение норм повышает спрос на материалы, которые упрощают достижение целей по отходам.

- Импортозамещение. После 2022 года российские компании столкнулись с нерегулярностью поставок биополимеров и аддитивов. Это подтолкнуло производителей к запуску небольших компаундных линий и пилотных биореакторов.

- Кооперация химических и агропромышленных предприятий. В АПК растет потребность в биоразлагаемых пленках, мульчирующих материалах и агробиологических добавках. Химические компании, в свою очередь, ищут возможности для локализации цепочек поставок.

Из-за этих факторов спрос растет быстрее, чем отрасль успевает на него реагировать. Такой дисбаланс на современном этапе развития экономики встречается достаточно редко, что говорит о высоком потенциале рынка биопластиков и биоразлагаемых добавок в России.

PLA, PHAs, биоразлагаемые добавки: современные тенденции рынка

Если рассматривать рынок в разрезе отдельных групп материалов, можно выделить следующие особенности их развития:

- PLA — самый коммерчески развитый сегмент рынка биополимеров в России. Спрос на эти продукты растет со стороны производителей упаковки и одноразовой посуды, где использование PLA часто становится первым этапом перехода на устойчивые решения. Основная часть PLA — это импорт, но доля локальных компаундов постепенно растет.

- PHAs/PHB — сегмент, который пока не демонстрирует больших объемов, но во многом формирует технологическое развитие рынка. Уже есть пилотные проекты по биореакторам мощностью 1–3 тыс. тонн, а в агросекторе идет тестирование PHB-пластиков для биодеградируемых пленок. По пищевым решениям рынок только выходит на этап первых промышленных образцов.

- Крахмалосодержащие компаунды и биосмеси — потребление активно растет благодаря производителям пищевой тары. Важное преимущество этой группы продукции — совместимость с существующими технологическими линиями.

Рынок биоразлагаемых добавок развивается на стыке экологии и экономики: возможность снизить углеродный след и стоимость переработки делают его одним из самых стабильным по темпам роста сегментом рынка биополимеров и биопластиков.

Прогноз развития рынка на 2025–2027 гг.

Базовый сценарий развития рынка строился с учетом заявленных на текущий момент проектов, имеющихся мощностей и ожидаемых темпов импортозамещения. Если локальные производители реализуют хотя бы часть запущенных проектов — прежде всего по биореакторам и производственным линиям для PLA-смесей — рынок будет расти двузначными темпами.

На горизонте следующих двух лет прогноз по объему рынка выглядит следующим образом:

- 2026 год — 47 тыс. т;

- 2027 год — 62 тыс. т.

По итогам 2025 г. этот показатель ожидается на уровне 35 тыс. т.

Рост будет происходить преимущественно за счет сегментов PLA и биосмесей. Биопластики, полученные из полигидроксиалканоатов (PHAs), постепенно завоюют более заметную долю, если хотя бы один промышленный биореактор выйдет на рабочий режим в прогнозном периоде.

В целом, по мнению экспертов, на горизонте ближайших лет биополимеры и биоразлагаемые добавки станут не заменой традиционного пластика, а самостоятельным направлением химической промышленности, развитие которого будет зависеть от качества сырья, зрелости технологий и способности игроков рынка работать с новыми материалами.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.