Рынок геосинтетических материалов в России: динамика развития и основные тенденции в 2020–2025 гг.

Российский рынок геосинтетических материалов тесно связан со строительством инфраструктурных объектов — прежде всего дорог, промышленных площадок и территорий для размещения, хранения и утилизации отходов. В первой половине 2020-х годов он пережил два разных по динамике развития периода: сначала быстрый рост на фоне реализации масштабных дорожных проектов, а затем непростую адаптацию к изменившимся условиям поставок сырья и оборудования. В 2024–2025 гг. спрос продолжал расти, но темпы стали более умеренными, а структура рынка заметно изменилась.

Объем, динамика и структура рынка

По данным отраслевых исследований и экспертов рынка, объем потребления геосинтетических материалов в России в 2024 году составил 727,8 млн м² в натуральном и 72,8 млрд руб. в стоимостном выражении. С начала десятилетия рынок заметно вырос: в 2020 году его объем оценивался примерно в 520 млн м². Таким образом, за четыре года рост составил 40%, причем основная его часть пришлась на 2021–2023 годы, когда активно реализовывались федеральные программы дорожного строительства.

В 2022 году из-за геополитических осложнений импорт некоторых видов геосинтетики сократился, а поставки оборудования и отдельных компонентов усложнились. Эти изменения стимулировали активное импортозамещение и развитие российского производства. При этом темпы роста рынка по вполне понятным причинам замедлились.

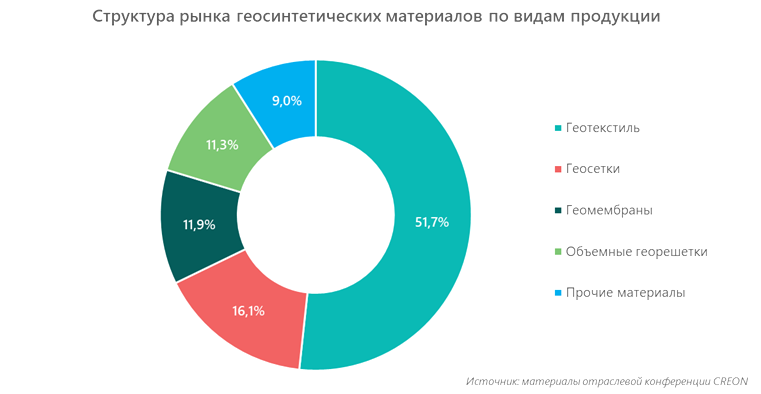

Более половины рынка (51,7% в 2024 году) занимает геотекстиль, так как он используется практически во всех инфраструктурных проектах — от строительства дорог до организации дренажных систем. Остальной объем приходится на другие виды продукции:

- геосетки;

- геомембраны;

- объемные георешетки;

- прочие геосинтетические материалы.

В денежном выражении рынок растет быстрее, чем в натуральном. Причина очевидна: стоимость полимерного сырья в 2022–2023 гг. заметно выросла, а вместе с ней увеличились и цены на готовые материалы.

Конкурентный анализ на рынке геосинтетических материалов России

По оценкам аналитиков, на российском рынке геосинтетики работает около 70 производителей, при этом наибольшие объемы сосредоточены у пяти крупнейших игроков:

- ГК «ТЕХНОНИКОЛЬ».

- ГК «Гекса».

- ООО «Комитекс ГЕО».

- ООО «Баутекс».

- ООО «Эмитекс».

Суммарная доля указанных пяти компаний составляет около 45%, а топ-10 игроков занимает 56%. Это говорит о среднем уровне концентрации рынка — ни один производитель не имеет доминирующего положения, а уровень конкуренции, особенно в сегменте геотекстиля, остается достаточно высоким.

Доля импорта геосинтетики составляет порядка 20% (до 2022 года она оценивалась в 25–27%). Наибольшая зависимость от иностранной продукции сохраняется в сегментах геомембран и отдельных типов георешеток.

Оценка структуры потребления геотекстильных материалов

Спрос на геосинтетические материалы формируется несколькими крупными отраслями, причем их доли стабильны и меняются довольно медленно. По данным проведенных исследований, в 2024 году структура рынка по отраслям потребления геосинтетических материалов выглядела следующим образом:

- дорожное строительство — 48%;

- промышленное и гражданское строительство — 17%;

- строительство полигонов ТКО и экологических объектов — 14%;

- железнодорожная инфраструктура — 9%

- гидротехнические сооружения — 6%;

- прочие направления — 6%.

Главным потребителем геосинтетики является отрасль дорожного строительства. Использование геосинтетических материалов позволяет увеличить срок службы дорожного полотна и снизить объем земляных работ, поэтому они активно закладываются во все современные проекты.

В последние годы заметно вырос спрос со стороны экологической инфраструктуры. Новые полигоны отходов и очистные сооружения требуют сложных систем гидроизоляции, при их обустройстве активно применяются геомембраны и геокомпозитные материалы.

Прогноз развития рынка геосинтетики РФ до 2030 года

По мнению аналитиков, в ближайшие годы рынок геосинтетических материалов в России продолжит расти, хотя уже не так быстро, как в начале десятилетия. К 2030 году его объем может достичь 900 млн м² в натуральном и приблизиться к 100 млрд руб. в стоимостном выражении.

Рост будет обеспечен тремя основными факторами:

- реализацией новых дорожных проектов;

- модернизацией коммунальной инфраструктуры;

- развитием экологических объектов и систем обращения с отходами.

Сдерживающим фактором будет стоимость полимерного сырья, которая определяет значительную часть себестоимости продукции и тормозит развитие этого рынка.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.