Российский рынок кирпича: почему производители уходят в премиальный сегмент и как меняется конкуренция на рынке

После 2022 года рынок кирпича в России развивался по довольно стандартному сценарию, который определялся сложившейся экономической ситуацией и геополитическими ограничениями. Производители стремились повысить эффективность своего бизнеса, чтобы получить возможность предложить потребителям минимальную цену, а также заместить продукцию ушедших из-за санкций (в том числе «самосанкций») европейских поставщиков. Однако сейчас этого уже недостаточно. Спрос на рынке меняется под влиянием изменившихся строительных практик и требований архитекторов и конечных потребителей к качеству и характеристикам продукта, а также к условиям его поставки. При этом производители постепенно уходят от низкомаржинальной продукции в более высокие ценовые сегменты (кирпич мягкого формования, клинкерный кирпич для мощения и облицовки стен, разнообразные цветовые решения и декорирование поверхности, ригель и половинный формат, клинкерная плитка и т. д.).

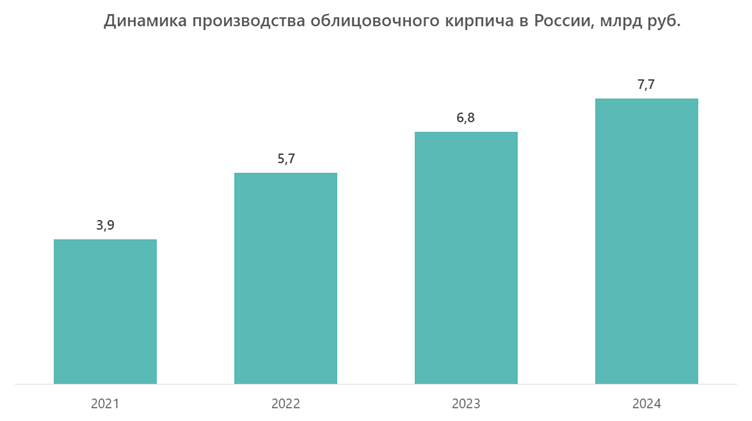

Конкурентная среда на рынке облицовочного кирпича

У российского кирпичного рынка есть одна особенность, которая оказывает довольно значительное влияние на его функционирование: кирпич — тяжелый материал с высокой долей транспортных расходов, поэтому уже на расстоянии примерно 350–400 км логистика начинает заметно влиять на его конечную цену. Поэтому обычно друг с другом конкурируют лишь те заводы, которые находятся друг от друга в пределах экономически оправданной логистики, а степень фрагментированности этого рынка довольно высока.

В настоящее время кирпич в России выпускают более 200 предприятий:

- крупные заводы, оснащенные высокопроизводительным оборудованием для подготовки сырья, формования полуфабриката, его сушки и обжига и рассчитанные на производство 100–200 млн шт. условного кирпича в год. Долю таких предприятий аналитики оценивают примерно в 30%;

- мелкие и средние заводы с производительностью не более 40 млн шт. в год — почти 70% продукции.

При этом средняя мощность самых крупных кирпичных заводов в мире составляет около 500 млн шт. условного кирпича в год. Такие большие мощности в РФ, как уже было сказано, обычно избыточны с точки зрения логистики, по мнению российских экспертов, 200–300 млн шт. условного кирпича в год вполне достаточно, чтобы обеспечить потребности строительного сектора и ремонтных работ на территории радиусом до 400 км от предприятия — производителя кирпича.

Изменение структуры спроса на рынке

Строительная отрасль в России в 2021–2025 гг. в целом развивалась относительно стабильно, но ее структура постепенно менялась: доля стандартных многоквартирных домов снижалась, а в сегменте индивидуального жилищного строительства и малоэтажных проектов, напротив, отмечался существенный рост. В связи с этим потребление стандартного рядового кирпича в значительных объемах сохраняется, но он уже не играет основную роль в выборе фасадных решений. Особенно это заметно в проектах среднего и высокого ценовых сегментов, где к фасадам предъявляются повышенные требования как по функциональным, так и по декоративным характеристикам материалов.

В связи с этим в последние годы российские производители расширили ассортимент сразу по нескольким направлениям:

- клинкерный облицовочный кирпич. Основой для производства такого кирпича является глина с низким содержанием различных примесей, в первую очередь солей. Затем кирпичи формуются и проходят обжиг при температурах от 1050 до 1300 °C. Сочетание высококачественных глин и высокотемпературного обжига дает в результате повышенную прочность и морозостойкость, а также пониженное влагопоглощение (<6%);

- кирпич ручной формовки. Его родиной кирпича считается Голландия, где он производится на протяжении последних 150 лет, практически не изменившись. Его делают из многих сортов глин с единственным требованием — пониженное содержание солей и их производных. Свое название такой кирпич получил от способа формовки, близкого к методу формования кирпичей, применявшемуся до 1930-х годов, когда многие заводы переходили на пластичное формование. Обжиг, так же как и у клинкерного кирпича, происходит при температурах свыше 1000 °C для получения более высоких характеристик;

- плитка под классический и ригельный кирпич. Эти материалы относятся к более гибким фасадным решениям, которые используются в проектах с ограничениями по нагрузке или стоимости, а также при необходимости ускоренного монтажа без потери визуального эффекта кирпичной кладки. В структуре облицовочных решений они занимают порядка нескольких процентов и больше применяются в коммерческой застройке и при реконструкции объектов, чем в массовом жилом строительстве.

За последнее десятилетие на российском рынке кирпича ручной формовки произошли важные изменения. Если раньше такие кирпичи в Россию поставляли исключительно европейские производители (из Бельгии, Германии, Италии, Латвии, Нидерландов), то после 2015 года в большом объеме начала появляться российская продукция, прежде всего компаний ООО «Тандем-ВП» и ООО «Богандинский кирпичный завод» а позднее — группы «ЛСР», Железногорского и Маркинского кирпичных заводов. В результате на рынке уже более 10 лет идет импортозамещение, отечественные производители расширяют дилерские сети и активно предлагают собственную продукцию, обладающую рядом преимуществ по сравнению с импортной: низкая цена, отсутствие прямой зависимости от курсов валют, удобная и недорогая логистика.

Проведенные нашими аналитиками опросы показывают, что архитекторы стали заметно спокойнее относиться к российскому происхождению кирпича. Еще несколько лет назад многие проекты изначально привязывались к европейским коллекциям: немецкий, бельгийский, голландский кирпич воспринимался как эталон качества, а отечественные предприятия работали главным образом в массовом сегменте. Сейчас приоритет сместился в сторону надежности поставок и стабильности характеристик кирпича, в том числе геометрии и цвета после нескольких партий обжига.

Особенности потребления облицовочного кирпича в России

По оценкам наших аналитиков, емкость российского рынка облицовочного кирпича превышает его текущий объем примерно на 30%, а спрос со стороны B2C- и B2B-сегментов распределен практически поровну.

Среди наиболее востребованных форматов кирпича игроки рынка называют:

- классический размер 1НФ (250х120х65 мм);

- европейский формат WDF (210x100x65 мм);

- ригельный (от 290x85x50 до 490x90x40 мм и других);

- удлиненный (290х50х50 или 490×90x40 мм).

Участники опросов отмечали рост популярности ригельного кирпича — его часто выбирают для популярных проектов оформления фасадов современных домов с большими пролетами. При этом стоит заметить, что визуальный эффект ригельного кирпича можно получить и при использовании WDF-формата, при этом такое решение будет более дешевым.

На светлые тона (белый, бежевый, серый, пестрый) у многих компаний-поставщиков приходится более 50% запросов потребителей. При этом кирпичи светлых тонов часто являются дефицитными позициями, их не хватает из-за отсутствия в достаточном количестве светлой глины, которая ранее импортировалась из Польши и других стран. Облицовочный кирпич цветов черный и графит часто используется для создания акцентов, подчеркивающих архитектурные элементы фасада и придающих зданию особую выразительность. Темно-серые оттенки востребованы в составе проектов, предполагающих создание баварской кладки.

По оценкам участников рынка, в последние годы предложение на отдельных региональных рынках облицовочного кирпича опережает текущий спрос. Такая ситуация связана не только со снижением покупательной способности населения, но и с замедлением жилищного строительства, высокой стоимостью кредитных ресурсов, стремлением девелоперов оптимизировать себестоимость проектов и более широким использованием альтернативных фасадных решений.

При этом сегмент массового кирпича остается самым емким, именно он обеспечивает нормальную загрузку производственных мощностей большинства предприятий. Но экономику отрасли все заметнее определяют продукты с более высокой добавленной стоимостью — клинкерный кирпич, кирпич ручной формовки, ригельные форматы, специальные коллекции для современной архитектуры.

Судя по инвестиционным программам ведущих производителей, эта тенденция сохранится и в ближайшие годы. Рынок постепенно становится менее зависимым от импортных поставок и одновременно более требовательным к технологиям внутреннего производства. Выиграют от этого те компании, которые смогут предложить архитекторам, девелоперам и частным клиентам не просто качественный кирпич по приемлемой цене, а полноценное решение для современного фасада.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.