Исследование рынка барьерных ограждений в России в 2016-2017 гг. — отмечается небольшой рост и консолидация отрасли

После существенного падения, вызванного кризисом 2014–2016 гг., строительная отрасль в 2017 г. показала незначительное увеличение объемов производства. Вслед за ней выросло потребление барьерных ограждений. Самыми популярными остаются ограждающие конструкции из профнастила, растет спрос на 2D- и 3D-секционные заборы. Частные потребители по-прежнему устанавливают заборы из сетки-рабицы и евроштакетника, применение которых в промышленном сегменте ограничено. В целом на рынке наблюдается тенденция к укрупнению основных игроков и росту доли компаний федерального и регионального уровня.

Под барьерными ограждениями в данном исследовании понимаются заборы из профлиста, сварной сетки, евроштакетника, сетки-рабицы, 2D- и 3D-секционные ограждающие конструкции, а также сварные заборы из профильной трубы.

Методология исследования

Сложность анализа рынка барьерных ограждений заключается в том, что отдельный учет по данной продукции органами статистики не ведется, все барьерные ограждения учитываются в составе общей рубрики «Прочие строительные материалы». Кроме того, рынок довольно сильно насыщен игроками разного масштаба, в том числе и мелкими индивидуальными предприятиями, которые в совокупности вносят определенный вклад в общий объем производства, но крайне сложно поддаются учету и классификации. При этом практически все они стремятся максимально расширить ассортимент своей продукции и предлагают барьерные ограждения практически всех видов.

В связи с этим применения стандартных методов маркетинговых исследований (анализ данных Росстата, порталов раскрытия информации, сайтов участников рынка и отраслевых ресурсов) для рынка барьерных ограждений недостаточно, поэтому для оценки его объема и структуры была проведена серия экспертных интервью с основными производителями в каждом из сегментов (крупные/средние/мелкие предприятия).

Оценка динамики и структуры рынка, 2016-2017 гг.

По оценкам аналитиков, основным фактором, определяющим динамику развития рынка, является состояние строительной отрасли, поскольку основная масса заборов и ограждений устанавливается при возведении или реконструкции строительных объектов. По данным Росстата, по итогам 2017 г. строительный сектор продемонстрировал небольшой рост (в пределах 1%). Эти данные хорошо коррелируют с результатами исследования, которые показали увеличение потребления барьерных ограждений на 1,1–1,5%.

В структуре рынка по видам ограждений значительную долю (примерно 2/3) занимают заборы из профнастила. Это наиболее универсальный материал, который закрывает основные потребности бюджетного строительства и устройства временных конструкций. На втором месте находятся изделия из 2D- и 3D-секций. По мнению аналитиков, популярность этого сегмента растет и его размер в будущем будет увеличиваться. Остальные виды ограждений не столь востребованы, их доли не превышают 10%.

Факторы и основные тенденции развития рынка

На момент проведения исследования (данные актуальны на конец 2017 года) на рынке барьерных ограждений в России отмечались следующие тренды:

- Укрупнение игроков. По итогам выборочного анализа групп компаний (от 100 производителей в группе) 10–15 мелких предприятий в каждой из них прекратили свое существование в 2015–2017 гг. в связи со сложной экономической ситуацией. Их место занимают крупные компании регионального и федерального уровня.

- Увеличение доли российского сырья. После падения курса рубля в 2014 году импортная продукция заметно подорожала, поэтому отечественные производители барьерных ограждений увеличили закупки проката у российских металлообрабатывающих заводов.

- Изменение структуры потребления. Популярные в прошлом заборы из сетки-рабицы уступили свои позиции секционным ограждениям, превосходящим их по эксплуатационным характеристикам, хотя они по-прежнему пользуются спросом у дачников и мелких фермеров.

Структура потребления барьерных ограждений

В ходе исследования рынка барьерных ограждений определялась структура потребления отдельно по каждому виду продукции.

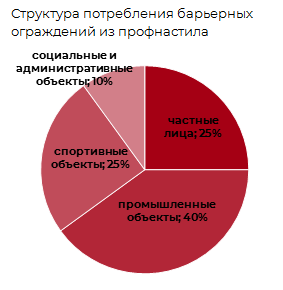

Заборы из профнастила

Востребованность профнастила как материала для барьерных ограждений вызвана следующими его характеристиками:

невысокая стоимость;

- износостойкость (за счет наличия слоя защитного полимерного покрытия);

- простая установка;

- устойчивость к ветровой нагрузке и механическим воздействиям;

- возможность полностью закрыть объект от посторонних.

По данным опросов участников рынка, основными потребителями заборов из стенового профнастила являются промышленные и спортивные объекты (в совокупности 70–75%), остальной объем устанавливается частным заказчикам.

Секционные ограждения

2D- и 3D-секции применяются в качестве ограждающих конструкций на объектах различного назначения: строительных площадках, медицинских и спортивных учреждениях, образовательных, сельскохозяйственных и промышленных объектах, парковках и складах, участках под частные малоэтажные дома и коттеджи и т. д. В 2017 году рост сегмента секционных заборов составил около 4,5%, что в несколько раз выше, чем в целом по рынку.

Структура использования секционных барьерных ограждений в 2017 году приведена на диаграмме. Обращает на себя внимание равномерное распределение долей между основными потребителями: по 25% занимают промышленные и строительные объекты, 20% у спортивных и 15% у сельскохозяйственных предприятий. Доля частного сектора относительно невелика (5%), что объясняется, видимо, невозможностью устройства «глухого» забора, которую дает профнастил.

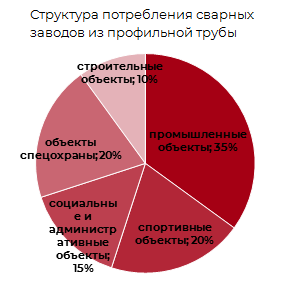

Сварные заборы из профильной трубы

Сварные заборы превосходят все рассмотренные в данном исследовании по износостойкости и сроку службы, но стоят довольно дорого (примерно в 2 раза дороже ограждений из профнастила), поэтому спрос на них не очень высок. Они чаще применяются там, где нужна надежность и прочность, например на охраняемых территориях и крупных промышленных предприятиях. Существует спрос на данный тип ограждений и со стороны спортивных объектов, в частности спортплощадок, где важна защита от ударных нагрузок и механических повреждений. В частном секторе сварные заборы из профильной трубы практически не применяются (по оценкам аналитиков, доля частных домовладений не превышает 1%), скорее всего, из-за высокой цены. Более подробно структура потребления этого вида барьерных ограждений приведена на диаграмме.

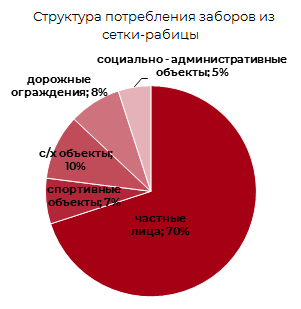

Структура потребления заборов из сетки-рабицы

Сетка-рабица до сих пор популярна в основном у частных потребителей, хотя ее доля в общем объеме рынка падает на протяжении нескольких последних лет. Так, в 2017 году объем этого сегмента снизился на 2,5% относительно уровня 2016 года. Причина отрицательной динамики заключается в том, что этот материал проигрывает по соотношению цена/качество 2D- и 3D-секционным ограждениям. Однако большинство производителей до сих пор держит эту позицию в своем ассортименте, ориентируясь на основные группы ее потребления:

- дачные участки, частные домовладения;

- фермерские хозяйства и другие сельскохозяйственные объекты;

- дорожное строительство;

- спортивные сооружения;

- социальные и административные учреждения.

Доля частных потребителей в данном сегменте составляет 70%, все остальные отрасли занимают по 10% или менее.

Структура потребления заборов из евроштакетника

Объем рынка ограждений из евроштакетника, по оценкам аналитиков, в 2017 году не изменился по отношению к показателям 2016 года. Проведенные опросы показали, что в настоящее время существует две группы потребителей данного вида заборов: частные лица и промышленные объекты. Обычно в сегмент промышленных потребителей поставщики евроштакетника относят всех заказчиков, не являющихся физическими лицами. При этом крупные производители говорят о том, что поставляют большие объемы юридическим лицам, а конечными потребителями при этом все равно являются представители частного сектора. Это говорит о том, что в данном случае под промышленными предприятиями подразумеваются торгово-закупочные и монтажные организации (т. е. сегмент B2B).

Прогноз развития рынка на ближайшую перспективу

Аналитики предполагают, что тенденции, присущие рынку барьерных ограждений на момент проведения исследований, сохранятся в течение нескольких ближайших лет. Это означает, что объем рынка будет незначительно увеличиваться (в пределах 1,5–2%), а доля мелких игроков — постепенно снижаться.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.