Рынок объектов ландшафтной архитектуры в Москве (детские игровые площадки и малые архитектурные формы) развивается преимущественно за счет государственных программ по благоустройству

Несмотря на определенное восстановление спроса со стороны частных потребителей, основной объем заказов на детские площадки и элементы малых архитектурных форм создается в сегменте B2B — организациями, выполняющими работы по благоустройству и озеленению городских территорий, в том числе и по заказу правительства Москвы. Поэтому аналитики оценивают перспективы развития этих рынков по-разному, связывая это с различной стадией выполнения соответствующих программ.

В предлагаемом исследовании изучаются два сегмента рынка объектов ландшафтной архитектуры— детские игровые площадки и малые архитектурные формы (МАФ).

Общая характеристика рынка детских игровых площадок в Москве

Рынок детских игровых площадок состоит из двух сегментов:

- B2B — организации, выполняющие проекты по благоустройству придомовых территорий в городе.

- B2C — конечные потребители, которые приобретают детские площадки для использования на собственных загородных участках.

Емкость этого рынка можно рассчитать исходя из предположения о том, что во всех планируемых к реализации за рассматриваемый период проектах по благоустройству домов будут обновляться детские площадки, а также все жители Москвы, имеющие детей в возрасте до 12 лет и загородный участок в собственности, захотят установить на нем деревянную игровую площадку. Необходимо отметить, что емкость рынка — это расчетный показатель, отражающий его возможный объем при идеальных условиях, т. е. при максимально благоприятном развитии основных факторов, которые оказывают влияние на рынок.

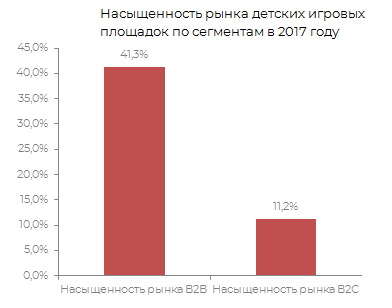

С понятием емкости тесно связана насыщенность рынка, которая показывает, какую часть от потенциально возможного значения занимает его текущий объем. Чем ближе этот коэффициент к нулю, тем более интересен рынок для инвесторов, и напротив, чем он ближе к единице, тем выше конкуренция и, соответственно, затраты на вход для нового игрока. Расчеты показывают, что насыщенность рынка детских игровых площадок в Москве заметно отличается для разных сегментов.

Сегмент B2B финансируется государством, поэтому он более стабилен и привлекателен для предпринимателей. При этом даже в Москве он насыщен менее чем наполовину. В B2C-сегменте имеется большое количество потребителей, однако детские площадки не относятся к предметам первой необходимости и стоят довольно дорого, поэтому они есть только примерно у каждой десятой целевой семьи.

Факторы, оказывающие влияние на рынок

Развитие рынка игровых площадок для детей определяется тремя основными факторами:

- Рост объемов жилищного строительства. По итогам 2017 года увеличение объемов введенного в эксплуатацию жилья в Москве составило 2%. На дальнейший рост этого показателя будут оказывать влияние различные программы, принимаемые правительством города, в первую очередь — программа реновации.

- Динамика доходов населения. Располагаемые доходы населения уменьшаются уже несколько лет, при этом Росстат прогнозирует их восстановление и рост к 2024 году на уровне 2,2-2,3% в год.

- Федеральная программа по благоустройству дворовых территорий на период до 2022 года. В 2018 году в Москве было облагорожено около 25 000 дворов, в которых устанавливались объекты ландшафтной архитектуры, в том числе детские и спортивные площадки. Эта работа будет продолжена и далее, в том числе и в районах Новой Москвы.

Текущие тенденции на рынке

Основную угрозу формированию цивилизованного рынка оказывает теневой сектор — кустарные и полукустарные предприятия, которые изготавливают деревянные игровые площадки из дешевых материалов, с применением ручного труда низкоквалифицированной рабочей силы. В Москве такие производства востребованы меньше, чем в других регионах, т. к. закупки оборудования происходят в рамках государственных тендеров, требования к участникам которых довольно строгие.

Вместе с тем на благоустройство территорий, прилегающих к новым жилым комплексам, выделяется больше средств, чем ранее. Обострение конкурентной борьбы за покупателей вынуждает девелоперов увеличивать ценность своего предложения. Одним из способов является позиционирование строящегося ЖК как объекта с полной инфраструктурой, готовой для полноценного семейного проживания. Большую роль в этом играет функционал внутренней дворовой зоны, в том числе наличие объектов ландшафтной архитектуры для возможности проведения свободного времени вместе с детьми.

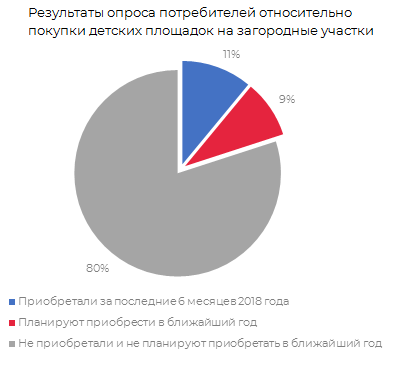

По данным опроса потребителей услуг по озеленению и благоустройству территорий, проведенного в октябре 2018 года, детские площадки приобретали недавно или планируют приобрести в течение ближайшего года около 20% респондентов. Это говорит о наличии устойчивого спроса на рассматриваемую продукцию в сегменте B2C.

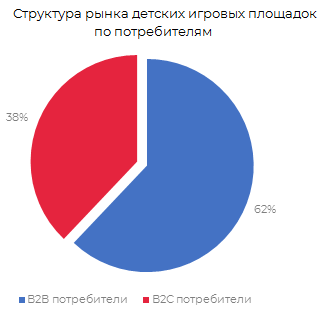

Структура потребления детских игровых площадок в г. Москве в 2017 году

По итогам анализа рынка объектов ландшафтной архитектуры доля потребителей из сегмента B2B в стоимостном выражении составляет 62%. Во многом это связано с тем, что стоимость оборудования одного объекта здесь может составлять от одного до ста миллионов рублей и более. Детские площадки чаще всего приобретают:

- застройщики, сдающие в эксплуатацию жилые комплексы и коттеджные поселки;

- управляющие компании, обслуживающие жилые здания;

- дома отдыха, гостиницы и пансионаты;

- государственные структуры.

Среди конечных потребителей, по данным проведенного опроса, преобладают люди старшего возраста, приобретающие детские игровые площадки для своих внуков. Стоимость такой покупки в среднем составляет 50–60 тысяч рублей.

Общая характеристика рынка малых архитектурных форм из дерева (перголы, трельяжи/шпалеры, кашпо)

Рынок малых архитектурных форм (МАФ), так же как и рынок детских игровых площадок, состоит из двух сегментов:

- В сегменте B2B работают коммерческие организации, занимающиеся благоустройством и ландшафтным дизайном различных городских зон отдыха, парков, скверов, а также внутренних территорий в жилых комплексах и загородных поселках.

- B2C-потребители покупают изделия МАФ для благоустройства собственных загородных участков.

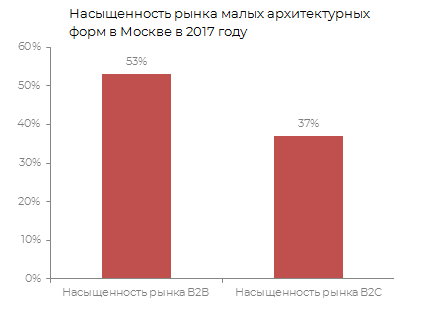

Насыщенность данного рынка рассчитывалась из тех же предположений, что и в случае детских игровых площадок. В данном случае она выше, потому что многие проекты по благоустройству парков и скверов в Москве находятся в завершающей стадии реализации, а количество конечных потребителей здесь гораздо больше. Это объясняется с тем, что приобретение элементов ландшафтного дизайна никак не связано с наличием детей определенного возраста, а благоустройством своих участков в той или иной степени занимаются практически все их владельцы. При этом если спрос на конкретные изделия в сегменте B2B распределен довольно равномерно и определяется требованиями дизайн-проекта, то у частных потребителей он смещен в сторону кашпо, горшков и уличных вазонов.

Факторы, оказывающие влияние на рынок

Основные факторы, определяющие развитие рассматриваемого рынка, те же, что и в предыдущем случае. В рамках программы создания качественной и современной городской среды в Москве в 2018 году было благоустроено более 3 200 объектов, среди которых 82 парка, 19 улиц, 238 школьных дворов и т. д.

Оценка текущих тенденций рынка

Современный рынок МАФ в Москве сильно фрагментирован и довольно непрозрачен. Изготовлением пергол, трельяжей/шпалер и кашпо занимаются небольшие частные компании, часто возникающие на один сезон. Вместе с тем в отрасли начинают появляться крупные производители, стремящиеся работать прежде всего на государственных подрядах в сегменте B2B.

Анализ рынка объектов ландшафтной архитектуры показывает, что среди потребителей возрастает спрос на инновационные решения, которые включают в себя вертикальные сады, рокарии, песчаные реки, сады) Кроме того, в современных проектах все чаще используются автоматизированные системы ухода за территорией — «умный сад», системы автоматического полива, освещения и т. д. Эти факторы способствуют росту рынка как в натуральном, так и в стоимостном выражении.

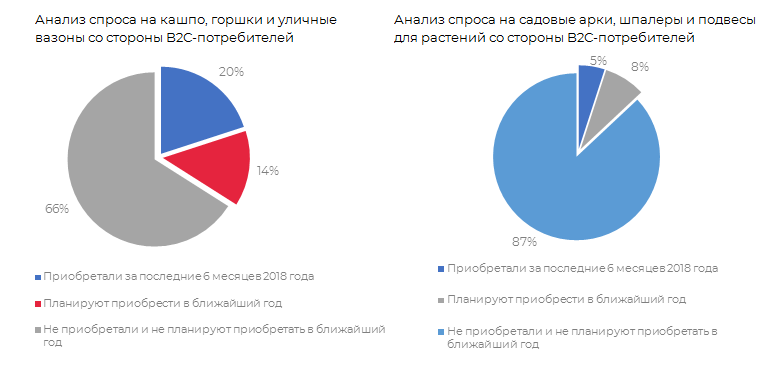

В рамках опроса, уже упоминавшегося выше, потребителям был задан вопрос, когда они в последний раз покупали какие-либо элементы МАФ, и планируют ли они делать это в ближайшем будущем. 20% ответили, что приобретали кашпо, горшки и уличные вазоны в последние полгода, еще 5% заявили о покупке садовых арок, шпалер и кашпо. Планируют сделать это в течение ближайшего года 14% и 8% соответственно.

Структура потребления малых архитектурных форм в г. Москве в 2017 году

Доля B2B-потребителей на рынке МАФ составляет примерно 70%. Это связано с тем, что проекты благоустройства объектов городского масштаба гораздо обширнее и в них задействовано 5–10 изделий и более, в то время как частные потребители обычно приобретают 1-2 элемента за один раз. В сегменте B2B можно выделить следующие категории потребителей:

- девелоперы, строящие жилые комплексы и коттеджные поселки;

- управляющие компании, содержащие на балансе жилые и административные здания;

- отели, дома отдыха, пансионаты;

- государственные структуры;

- организации, занимающиеся благоустройством и озеленением территорий;

- проектировщики и дизайнеры.

Рынок объектов ландшафтной архитектуры обладает явно выраженной сезонностью. По данным опросов, 46% потребителей покупают подобные изделия перед наступлением лета (в марте–мае). Еще 20% делают это с июня по август. И лишь четверть опрошенных производят закупки регулярно, независимо от времени года, или по необходимости (замена, спонтанное решение и т. д.).

В целом, по мнению аналитиков, рынок МАФ следует признать менее привлекательным, чем рынок детских площадок, т. к. в перспективе спрос на нем менее устойчив. Это связано с тем, что многие программы благоустройства и озеленения в Москве уже находятся в завершающей фазе, поэтому объемы заказов от государственных структур в ближайшие годы начнут сокращаться. Программы обустройства придомовых территорий, напротив, предполагают стабильное финансирование — прогнозируется, что в городе ежегодно будет устанавливаться до 3 000 современных детских игровых площадок.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.