Рынок недвижимости России в 2026 году: сценарии развития, цены и изменение спроса

Развитие рынка недвижимости в России в 2026 году определяется стоимостью заемных средств и доступностью адресных ипотечных программ, которые напрямую задают уровень платежеспособности покупателей. На этом фоне сделки концентрируются в проектах, в которых можно заранее просчитать финансовую нагрузку на весь период платежей и предлагаются удобные условия оплаты. Девелоперы перестраивают предложение с учетом этих тенденций, а покупатели принимают решения исходя из ограничений собственного бюджета, а также предлагаемых условий и сроков ипотечного договора.

Что сейчас определяет ситуацию на рынке

По мнению аналитиков, в текущих условиях рынок зависит от четырех главных факторов:

- стоимость денег (ключевая ставка ЦБ и условия ипотеки);

- доступность льготных программ;

- себестоимость строительства;

- уровень реальных доходов покупателей.

Важно учитывать, что изменения этих факторов отражаются на объемах сделок и структуре спроса не сразу: реакция рынка обычно запаздывает на несколько месяцев. Это подчеркивает необходимость заблаговременного мониторинга индикаторов и гибкого планирования рыночных стратегий с учетом прогнозируемого лага.

Влияние ключевой ставки и условий ипотеки

Ключевая ставка ЦБ РФ остается главным фактором, определяющим динамику рынка недвижимости в России. По мнению большинства аналитиков, снижение ставки в 2026–2027 гг. будет плавным — оптимистичный сценарий предполагает ее падение до 12–13% к концу 2026 года, что может сделать ипотеку более доступной для потребителей. Однако даже в этом случае ставки по кредитам останутся достаточно высокими — около 14–15% годовых.

Прогнозная динамика цен

Мнения экспертов о росте цен расходятся. Некоторые прогнозируют, что в 2026 году стоимость жилья будут увеличиваться немного быстрее инфляции. Другие считают, что предпосылок для бурного роста цен нет, так как возросшая себестоимость строительства и инфляционные ожидания будут сдерживаться низким платежеспособным спросом:

- первичный рынок. По прогнозам «Циана», рост цен на новостройки может составить 12–14%, аналитики «Сбера» ожидают роста на 5–7%. Факторы, влияющие на цены: увеличение себестоимости строительства, повышение НДС до 22%, нехватка рабочей силы, изменение условий семейной ипотеки;

- вторичный рынок. Прогнозируемый рост цен в среднем по России может составить 10–12%, но его динамика будет крайне неравномерной. Например, в Москве эксперты ожидают роста в пределах 6%, а в Санкт-Петербурге возможна стагнация или даже локальное удешевление недвижимости. На вторичном рынке цены в большей степени зависят от доступности ипотечных программ.

При этом для значительной части покупателей ключевым фактором выбора будет не цена объекта, а размер ежемесячного платежа по обслуживанию ипотеки.

Ситуация на первичном рынке

В 2025 году застройщики сократили запуск новых проектов, при этом они пересматривают структуру предложения по размеру квартир, а также свои финансовые модели с учетом дорогого проектного финансирования. Это может привести к дефициту предложения в массовом сегменте в 2026 году, который будет способствовать дальнейшему росту цен. По прогнозам аналитиков «Яков и Партнеры» и Единого ресурса застройщиков, объем ввода новостроек может составить 41 млн кв. м, то есть снизиться на 20% относительно пикового уровня 2023 года.

Девелоперы будут активно использовать различные маркетинговые инструменты для привлечения клиентов: скидки, рассрочки, программы трейд-ин, специальные акции.

Вторичный рынок и загородная недвижимость

На вторичном рынке недвижимости зависимость от ключевой ставки и ипотечных условий будет выражена более явно. Часть спроса может перетечь с первичного рынка на вторичный, особенно если разница в ценах между ними останется значительной. Однако при высоких ипотечных ставках рост цен на вторичном рынке будет ограничен.

Рынок загородной недвижимости в 2026 году может перейти в фазу стагнации из-за высокой стоимости кредитов и изменений в ипотечных программах. Однако стоит учитывать, что весной интерес к загородной недвижимости традиционно растет в связи с началом строительного сезона, поэтому в этом сегменте вполне возможно определенное оживление. Необходимо также заметить, что потребители здесь еще более чувствительны к стоимости владения, поэтому спрос будет концентрироваться на компактных форматах домов, где расходы на содержание ниже и лучше прогнозируются.

Изменения в льготных программах

Семейная ипотека в 2026 году станет более адресной. С 1 февраля ее условия изменились: супругам придется быть обязательными созаемщиками, а взять две семейные ипотеки на семью теперь нельзя. Это может повлиять на спрос и динамику цен.

Другие тренды рынка недвижимости:

- трансформация спроса. Инвестиционный спрос уступает место реальному, потребительскому. Покупатели стали более осторожными, отдают предпочтение объектам с высокой степенью готовности;

- рост популярности рассрочек. В условиях дорогой ипотеки востребованность рассрочки от застройщика заметно возрастает;

- возможность более тщательного выбора. Снижение конкуренции дает покупателям больше времени на выбор объекта.

По мнению аналитиков, покупатели в 2026 году ведут себя иначе, чем 2–3 года назад: они дольше принимают решение, внимательнее рассчитывают бюджет сделки, чаще рассматривают несколько сценариев покупки и требуют дополнительных скидок или более удобных финансовых условий.

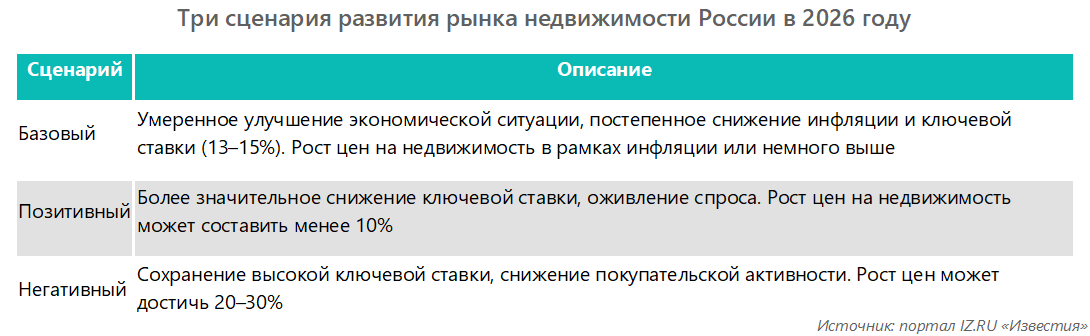

Сценарии развития российского рынка недвижимости в 2026 году

Эксперты предлагают три сценария дальнейшего развития рынка. Они различаются по степени и остроте влияния четыре основных факторов, описанных в начале статьи.

В целом рынок недвижимости в 2026 году переходит в более зрелую фазу, но высокий уровень неопределенности в его развитии все же сохраняется: в значительной степени ситуация будет зависеть от решений ЦБ РФ и изменения условий государственной поддержки отрасли.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.