Анализ российского рынка полимерных порошков для 3D-печати: от полной импортозависимости в мировые лидеры

Производство полимерных порошков для 3D-печати — один из сегментов сравнительно недавно сформировавшегося рынка аддитивных технологий, которые на данный момент рассматриваются в числе самых перспективных направлений промышленного производства. Пока Россия заметно отстает в этой отрасли как по оборудованию, так и по расходным материалам: доля отечественных производителей 3D-принтеров хоть и увеличилась за последние 5 лет, но составляет только 40%, а по полимерным порошкам для трехмерной печати до сих пор сохраняется 100%-я импортозависимость. Существенным шагом в формировании рынка стало принятие дорожной карты развития аддитивных технологий в РФ. Специалисты уверены, что при реализации всех запланированных мер господдержки через 10 лет Россия может стать одним из мировых лидеров в области оборудования и услуг 3D-печати.

Динамика рынка порошков для 3D-печати в России в 2019–2020 гг.

Поскольку российское производство в изучаемом сегменте рынка на данный момент отсутствует, его объем и структуру можно изучить по данным таможенных деклараций ФТС России по соответствующим кодам ТН ВЭД.

Объем импорта в 2020 году в натуральном выражении вырос на 4%, однако в стоимостном выражении (в USD) зафиксировано его сокращение также на 4%. Это означает, что средняя цена ввезенных в Россию порошков для 3D-печати снизилась.

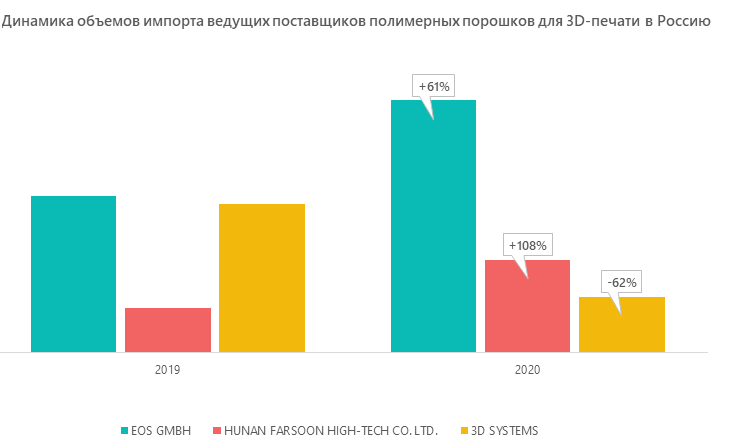

Наибольший объем полимерных порошков в 2019 г. на рынок РФ поставили ведущие мировые производители аддитивных технологий — компании 3D Systems (США) и EOS (Германия). Значимой тенденцией последних лет является появление на российском рынке китайских поставщиков. Самый крупный из них — HUNAN FARSOON HIGH-TECH CO. LTD. — в 2020 году оттеснил американскую компанию на третье место и занял около 20% рынка.

Динамика объемов импорта ведущих поставщиков полимерных порошков для 3D-печати в Россию

Структура импорта по странам-отправителям

В структуре импорта по странам-отправителям в 2020 году закономерно выросла доля отгрузок из Китая. Однако изучаемой продукции из этой страны было ввезено меньше, чем объем поставок только одной HUNAN FARSOON HIGH-TECH CO. LTD. Китайские производители используют разные логистические схемы, в том числе ввозят товар через третьи страны. То же самое можно сказать и про поставщиков из Германии и США — количество продукции, ввезенной из этих стран, также меньше, чем объемы импорта порошков, произведенных отдельными компаниями.

Структура импорта полимерных порошков для 3D-печати по странам-отправителям, 2020 г.

Крупнейшие получатели полимерных порошков — компании ООО «ИФ АБ Универсал» и АО «НПО «Систем», предлагающие услуги 3D-печати изделий из металла, керамики, фотополимеров, пластика и других конструкционных материалов. Их совокупная доля на российском рынке в 2020 году выросла примерно на 30%.

Основные тенденции развития рынка полимерных порошков для 3D-печати в России

Опрошенные в 2019 году эксперты в области 3D-печати среди главных проблем отрасли отмечали высокую стоимость технологий и материалов, трудности с масштабированием результатов и низкий уровень доверия потребителей. Российский рынок в основном следует общемировым тенденциям, среди которых аналитики выделяют:

- расширение номенклатуры изготавливаемых изделий, возможность экономически обоснованного перехода от массового производства к мелкосерийному, максимально адаптированному к требованиям конкретных заказчиков;

- разработка и сертификация новых материалов, в первую очередь пластиков. Пока этот сегмент отстает наиболее развитого сегмента 3D-печати металлами, но спрос на полимерную печать со стороны аэрокосмической и автомобильной промышленности способствует его росту;

- смещение акцента с разработки новых аддитивных технологий на расширение сфер применения 3D-печати в различных отраслях. Разработчики технологий участвуют в создании практических решений в рамках совместных проектов с промышленными компаниями;

- оптимизация экономических показателей: сокращение производственного цикла, внедрение технологии непрерывной печати, сокращение потребления электроэнергии, занимаемых площадей и затрат ручного труда.

Важным фактором развития отрасли в России должна стать государственная поддержка, которая, по предварительным оценкам, может ускорить развитие рынка аддитивных технологий в 2,5 раза. На реализацию мероприятий, запланированных в рамках принятой в апреле 2020 года дорожной карты развития аддитивных технологий в России, планируется потратить более 81 млрд руб. Для координации деятельности участников рынка под эгидой госкорпорации «Росатом» уже создана Ассоциация развития аддитивных технологий, в которую также вошли крупнейшие предприятия-производители из основных отраслей потребления этих услуг. По мнению экспертов, при реализации мер, заявленных в дорожной карте, к 2030 году Россия может войти в пятерку лидеров мирового рынка трехмерной печати.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.