Рынок карбамидоформальдегидного концентрата: развитие сдерживается недостатком производственных мощностей

Несмотря на рост в основной отрасли потребления — изготовлении древесных плит, объем рынка карбамидоформальдегидного концентрата уменьшается начиная с 2016 года. Аналитики связывают эту тенденцию с заметным снижением выпуска одного из ведущих игроков — ПАО «Тольяттиазот» и недостатком мощностей у других производителей для восполнения выпавшего объема этого продукта.

Карбамидоформальдегидный концентрат (КФК) получается методом окисления метанола в формальдегид в потоке кислорода с последующей абсорбцией формальдегида раствором карбамида. Основная область применения КФК — производство смол для изготовления мебели, продукции деревообработки (плит ДСП, ОСП и т. д.), а также в качестве антислеживающей добавки при производстве карбамида. Основная масса КФК в России выпускается под маркой КФК-85.

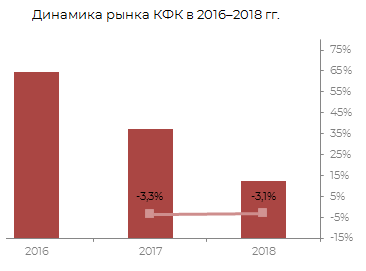

Объем и динамика рынка в 2016-2018 гг.

Весь карбамидоформальдегидный концентрат, потребляемый на территории России и отправляемый на экспорт, изготавливается внутри страны. Импортных поставок КФК в рассматриваемом периоде не было. Объем рынка в таком случае рассчитывается как разность объемов производства и экспорта.

Производственных мощностей отечественных компаний пока достаточно для того, чтобы удовлетворить весь имеющийся спрос, однако в последнее время на рынке наметились определенные проблемы. В 2018 г. объем внутреннего производства КФК упал в связи со снижением выпуска одного из ведущих производителей — ПАО «Тольяттиазот». Соответственно, уменьшились объем экспорта и общий объем рынка, снижение составило 3,1%. Нисходящая динамика на этом рынке продолжается второй год подряд, падение по отношению к уровню 2016 года составляет более 6%.

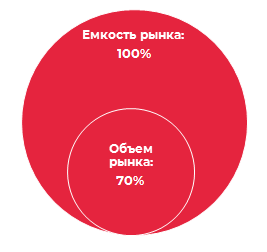

Емкость и насыщенность рынка

Емкость рынка показывает, каким может быть его объем при максимально благоприятном развитии всех факторов, определяющих его развитие. В данном случае это потенциальная потребность всех предприятий, выпускающих плиты ДСП, при полной загрузке их мощностей.

С показателем емкости тесно связан коэффициент насыщенности рынка, который рассчитывается как отношение текущего объема к емкости и определяет степень обеспеченности потребителей имеющимся предложением продукции. Чем ближе этот коэффициент к нулю, тем выше инвестиционная привлекательность рынка, поскольку на нем есть место для выхода новых игроков. Чем он ближе к единице, тем менее привлекателен рынок.

По результатам расчетов насыщенность рынка карбамидоформальдегидного концентрата в России составляет 0,7. Это означает, что рынок насыщен не до конца и существует определенный потенциал его роста.

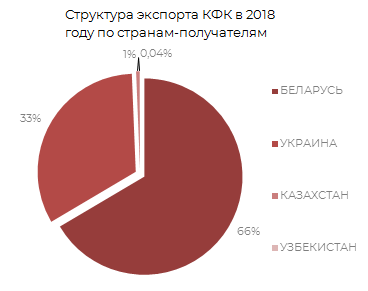

Анализ внешнеторговых операций на рынке КФК

Как уже было сказано выше, карбамидоформальдегидный концентрат в Россию не импортируются, поэтому на этом рынке проводятся только экспортные операции.

Объем экспорта КФК довольно высок: в 2018 году он составил 40% от всего объема производства. При этом продукция отправлялась исключительно в страны СНГ. Крупнейшими импортерами были Беларусь и Украина, на их долю пришлось 99% всех поставок. Кроме того, в небольших объемах КФК закупали Казахстан, Узбекистан и Туркмения. При этом средние цены экспорта выросли примерно на 10%. Больше всех карбамидоформальдегидный концентрат экспортирует ПАО «Метафракс», на втором и третьем местах ПАО «Тольяттиазот» и ООО «ОХК «Щекиноазот», однако доли рынка этих игроков отличаются на несколько процентов.

Оценка уровня конкуренции на рынке

Для определения уровня конкуренции в каждом федеральном округе России изучались:

- объемы производства и производственные мощности компаний, выпускающих КФК;

- объемы производства карбамидоформальдегидных смол (КФС) в первичных формах, основным сырьем для которых является КФК;

- объемы производства плит ДСП — основной отрасли потребления карбамидоформальдегидного концентрата.

По результатам анализа можно сделать вывод о том, что наибольший уровень конкуренции наблюдается в Центральном и Приволжском федеральных округах, где находятся производственные мощности ведущих игроков рынка (75% от их общего объема в стране). Наименьшая конкуренция отмечается в Северо-Западном округе, где при этом выпускается довольно большой объем плит ДСП.

Ведущие производители КФК в России

По данным аналитического исследования, на рынке карбамидоформальдегидного концентрата работают 4 производителя:

- ПАО «Метафракс» — около 60% от общего объема производства.

- ООО «ОХК «Щекиноазот» — 17%.

- ПАО «Тольяттиазот» — 15%.

- ООО «Кроношпан» — 8%.

Эксперты отмечают, что объемы производства ПАО «Тольяттиазот» сокращались с 2016 года. При этом оставшиеся предприятия работали практически с полной загрузкой, но обеспечить рост рынка не смогли, несмотря на увеличение выпуска древесных плит за рассматриваемый период примерно на 30%.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.