Рынок горнодобывающей отрасли

Рынки добычи золота и серебра в России будут развиваться по-разному

Рост мирового спроса на золото и серебро в последние годы опережает уровень его предложения. Это обусловлено тем, что помимо традиционного применения в качестве антиинфляционного актива драгметаллы активно используются в высокотехнологичных отраслях производства и альтернативной энергетике. Однако неразработанных коренных месторождений в Северной и Южной Америке, долгое время обеспечивающих основной объем добычи, осталось мало. В сложившейся ситуации роль лидеров рынка переходит к странам, располагающим наибольшим объемом разведанных запасов, в том числе к России.

Рынки добычи золота и серебра подвержены влиянию тех же факторов, что и остальные отрасли горнодобычи. В первую очередь это темпы роста ВВП, строительства, промышленного производства, а также уровень инфляции и инвестиций в основной капитал. В зависимости от состояния экономики и геополитической ситуации рассматриваемые отрасли могут показывать разную динамику развития.

Анализ рынка золотодобычи в России

Золотодобывающая отрасль России характеризуется следующими особенностями:

- большое количество недропользователей (лицензию имеют более тысячи предприятий), которые ведут добычу на рудных и рассыпных месторождениях. При этом многие из них регулярной производственной деятельностью не занимаются;

- преобладание мелких и средних компаний;

- крупные запасы золота, разведанные по категориям A+B+C1. По этому показателю Россия опережает главных мировых продуцентов — Китай и Австралию и лишь немного уступает ЮАР и Канаде;

- высокий потенциал наращивания сырьевой базы по достоверным ресурсам категории Р1.

При текущем уровне добычи страна обеспечена собственными запасами золоторудных месторождений на срок до 27 лет.

В начале 2010-х годов развитие российской золотодобывающей промышленности сдерживалось снижением цен на мировых рынках, которое произошло после окончания острой фазы кризиса 2008-2009 гг. Однако на фоне последующей стабилизации цен объем золотодобычи в 2016 г. вернулся на прежний уровень и продолжил рост. Одновременно вырос экспорт золота из России — в 2017 г. он в два раза превысил уровень, зафиксированный годом ранее. Количество импортируемого в страну золота незначительно и с течением времени практически не меняется.

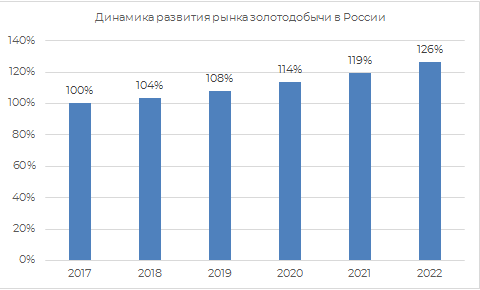

По прогнозам аналитиков, добыча золота в ближайшие несколько лет сохранит положительную динамику. К 2022 г. предполагается, что объем рынка вырастет по отношению к уровню 2017 г. более чем на четверть. В пользу такого прогноза свидетельствуют следующие тенденции:

- опережающий рост спроса на золото в мире по сравнению с предложением;

- отсутствие проблем с реализацией, поскольку рынок золота является одним из самых свободных товарных рынков;

- высокая инвестиционная емкость недр и наличие большого количества месторождений в нераспределенном фонде РФ;

- более низкая себестоимость добычи по сравнению с ведущими мировыми продуцентами (по оценкам, примерно на 25%);

- высокая емкость рынка в России, значительно превышающая его объем.

Исследование российского рынка добычи серебра

Россия стабильно входит в пятерку ведущих продуцентов серебра, извлекаемого из минерального сырья. В 2017 г. наша страна заняла четвертую строчку, уступив только Мексике, Перу и Китаю. Сырьевая база России состоит из двух типов месторождений:

- собственно серебряные и золотосеребряные с удельной стоимостной долей серебра более 50%. Концентрация металла в руде может превышать 1 000 г/т, а коэффициент извлекаемости достигает 85–90%. На долю таких месторождений приходится около пятой части всех запасов серебра;

- комплексные, содержащие серебро совместно с другими видами полезных ископаемых.

На мировом рынке серебра в 2017-2018 гг. был отмечен дефицит, вызванный сокращением капитальных затрат и снижением уровня добычи стран-лидеров, особенно в Северной и Южной Америке. Падение совокупного предложения составило более 2%. В связи с этим заметно вырос экспорт серебра из России в этот период, причем основным его потребителем была Индия, закупающая продукцию как в аффинированном виде, так и в составе концентратов цветных и благородных металлов.

Внутреннее потребление серебра в России также выросло. По данным аналитических отчетов, объем рынка в 2018 году увеличился по сравнению с показателями 2012 г. практически вдвое.

Однако в ближайшие несколько лет эксперты прогнозируют разнонаправленную динамику развития рынка добычи серебра в России. По мнению специалистов ведущих добывающих компаний, до 2020 г. рынок будет демонстрировать умеренный рост, в дальнейшем они допускают небольшое снижение объемов до уровня 2017 года. Падение объемов производства в первую очередь может быть связано с истощением ряда крупных месторождений, а также наметившейся во второй половине 2018 г. тенденцией к падению промышленного спроса на серебро.

Исследование рынка добычи меди: торговые войны вносят неопределенность, но в России пока все спокойно

На мировом рынке меди в настоящий момент преобладают негативные тенденции. Поведение ведущих игроков свидетельствует о том, что цены опустились ниже инвестиционно-привлекательного уровня. В ближайшие несколько лет предложение может снизиться настолько, что в отрасли возникнет дефицит. В России объем добычи меди довольно стабилен, причем аналитики прогнозируют его умеренный рост в период до 2022 г.

Основная тенденция развития мирового рынка меди в последние 10 лет — постоянное снижение цен, которое происходит из-за избыточного увеличения предложения и замедления темпов роста экономики Китая. С 2016 г. дополнительное давление на стоимость меди оказывает введение в эксплуатацию нового рудника в Перу (месторождение Лас-Бамбас). После избрания президентом США Д. Трампа и его заявлений о поддержке инвестиций в инфраструктурные проекты на рынке наметилась тенденция к подорожанию медного концентрата, однако последовавшее за этим введение взаимных ограничений на торговлю между Китаем и США снова обрушило котировки на уровень ниже 6 000 долларов за тонну (для сравнения, в начале 2011 года цена на медь вплотную приблизилась к отметке 10 000 USD/т).

Прогнозируемая динамика рынка добычи меди в Китае

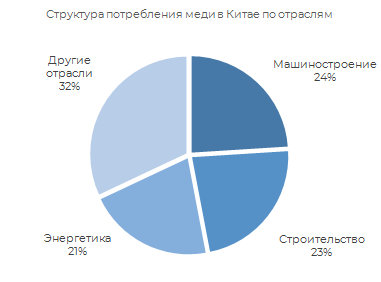

Для общемирового рынка меди очень важен экономический рост Китая, т. к. он определяет развитие традиционных отраслей потребления в этой стране:

- машиностроения (24% всего спроса);

- строительства (23%);

- энергетики (21%).

Влияние новых растущих секторов экономики, в частности производства электромобилей и возобновляемых энергетических ресурсов, на потребление меди в мире оценить сложнее. Оно зависит от планов правительств экономически развитых стран, поскольку на первоначальном этапе без государственной поддержки рост этих отраслей маловероятен. Лидером здесь также, скорее всего, останется Китай, т. к. в этой стране уже существуют программы внедрения инноваций в промышленное производство. Так, к 2025 г. количество электромобилей в Китае должно достигнуть 20 млн шт. и составить 20% в структуре их производства.

С другой стороны, в связи со сложившейся геополитической ситуацией в Китае будет расти спрос на медный концентрат. С мая 2018 г. объемы импорта медного лома из США снижаются, а таможенная служба КНР, несмотря на отсутствие прямого запрета, запрещает ввоз американской продукции.

Таким образом, можно с высокой степенью уверенности утверждать, что спрос на медь в Китае сохранится. Влияние торговой войны, которое в настоящее время вышло на первый план, в среднесрочной перспективе нивелируется за счет действия экономических факторов.

В целом эксперты считают, что в ближайшем будущем мир может столкнуться с дефицитом меди. Текущий уровень цен замедляет рост инвестиций в производство, поэтому в среднесрочной перспективе объем предложения будет снижаться. Спрос может превысить предложение уже в 2021 году.

Анализ рынка меди и медного концентрата в России

На фоне общемировых тенденций рынок добычи меди в России в 2015–2017 годах был довольно стабилен. Изменение объемов год к году составляло не более 1%. По величине сырьевой базы РФ занимает третье место после Чили и Перу, при этом качество руды сопоставимо с зарубежным.

Уровень запасов, рассчитанных по категории A+B+C1, составляет более 75% от общего объема. Потенциал роста значителен, однако основная часть ресурсов оценена по категории Р2 и Р3, менее достоверным, чем категория Р1. Доля запасов категории Р1 — менее 10%.

Значительная часть рафинированной меди, производимой в России, идет на экспорт. В 2017 году объем поставок за рубеж вырос на 13% и составил более половины внутреннего производства. Основные покупатели — Нидерланды, Германия и Греция.

Внутреннее потребление меди в 2016-2017 гг. также выросло (среднегодовой темп роста — 10%), однако оно все еще остается гораздо ниже, чем в 2011–2014 гг. Главным образом это связано с ростом привлекательности экспорта из-за ослабления рубля и отмены пошлины на вывоз медных катодов в середине 2014 г. Таким образом, избыточный объем, возникший на внутреннем рынке в связи с уменьшением спроса из-за падения деловой активности в кризисный период, был перераспределен в пользу внешних рынков.

Прогноз динамики добычи меди на ближайшие 3 года базируется на Стратегии развития металлургической отрасли до 2030 года, утвержденной Минпромторгом в 2014 году. Исходя из данных этого документа, аналитики предполагают, что к 2022 г. объем рынка превысит показатели 2017 г. на 11%.

Анализ мирового и российского рынка цинка: ожидается рост производства и снижение цен

Цинк занимает третье место по объемам потребления среди всех цветных металлов после алюминия и меди. На мировом рынке цинка присутствует довольно высокая волатильность, отражающая динамику развития ведущих экономик мира. В России ситуация более стабильная, эксперты прогнозируют умеренный рост производства, несмотря на предполагаемое снижение мировых цен в ближайшие 3 года.

Динамика мировых цен на цинк

Мировой рынок цинка с начала XXI века прошел несколько циклов роста и падения объемов производства и цен:

- Самый большой рост цен произошел в период 2005–2006 гг. Резкое увеличение потребления цинка с начала 2005 г. было связано с активным ростом экономики Китая. В этот период значительно увеличились объемы строительства в связи с подготовкой к проведению Олимпиады-2008 в Пекине. Кроме того, большие объемы цинка требовались для антикоррозийной обработки стали, которую требовал бурно растущий автопром. При этом внутреннее производство металла в Китае удовлетворить весь имеющийся спрос не могло, поэтому страна превратилась в ведущего мирового импортера. В конце 2006 г. цена на Лондонской бирже составила 4 400 долл./т, в то время как в начале 2000-х она находилась на уровне 800 долл./т.

- К 2007 г. рынок отреагировал на растущий спрос и значительно увеличил предложение. Однако последовавший затем мировой кризис вызвал снижение деловой активности и, соответственно, объемов потребления цветных металлов. В результате цены на цинк упали до 1 500 долларов за тонну.

- После окончания острой фазы кризиса избыток предложения на рынке сохранился, но цены постепенно пошли вверх. В 2010–2015 гг. котировки находились на уровне 1 900–2 200 долл./т. Дальнейшему росту препятствовали значительные запасы металла на складах производителей, а позднее — замедление темпов развития экономики Китая и переориентация его промышленности на ресурсосберегающие технологии.

- Низкие цены вынудили основных продуцентов цинка сократить производство и уменьшить инвестиции в развитие, из-за чего некоторые крупные месторождения оказались исчерпанными, а новые практически не разрабатывались. В результате в середине 2015 г. наметился дефицит и цены снова пошли вверх. К концу 2017 г. они достигли отметки 3 200 долл./т, т. е. уровня 2007 г.

- В 2018 г. цены немного скорректировались. Среднегодовая стоимость тонны цинка составила чуть более 2 900 долларов. Консенсус-прогноз экспертов отрасли предполагает очередное снижение цен в ближайшие 5 лет вследствие преобладания факторов, вызывающих отрицательную динамику. К ним в первую очередь относятся ожидаемое превышения предложения над спросом из-за восстановления производства на цинковых заводах Южной Африки, Австралии и Кубы, а также замедление экономики Китая из-за торговой войны с США.

Предполагаемый диапазон стоимости цинка к 2024 г. — 2 300–2 400 долларов за тонну.

Анализ потребления цинка

Основная область применение цинка — антикоррозийное покрытие металлов, прежде всего стали. В отличие от других материалов цинк образует устойчивое соединение с защищаемой поверхностью и образует тонкий равномерный слой на молекулярном уровне, гораздо более устойчивый и долговечный, чем краска. Основными конкурентами цинка являются другие цветные металлы — хром и никель, но они значительно дороже и в массовом производстве применяются редко.

Основные отрасли потребления цинка — строительство и машиностроение. Структура потребления по типу обрабатываемых металлов представлена на диаграмме.

Анализ рынка добычи цинка в России

Россия занимает 4-е место в мире по размерам подтвержденных запасов цинка после Китая, Перу и Австралии, но обеспечивает при этом всего лишь 2% мирового производства. За период 2015–2017 гг. объемы добычи увеличились на 15%, соответственно выросло и производство цинкового концентрата. Большая часть выпускаемого на внутреннем рынке металлического цинка потребляется автомобильной промышленностью, в 2017 г. отмечен пропорциональный рост внутреннего потребления в этом сегменте.

Российский рынок цинкового концентрата характеризуется значимыми объемами экспортно-импортных операций. Так, в 2017 г. на экспорт было отправлено более 40% произведенного сырья. Основными покупателями были Греция, Нидерланды и Китай. Недостающие для удовлетворения внутреннего спроса объемы покрывались за счет импорта из стран ближнего зарубежья (примерно 33% от объемов внутреннего производства).

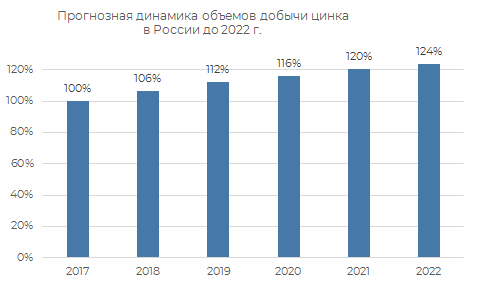

Учитывая положительную динамику в последние годы, эксперты прогнозируют умеренный рост объемов добычи цинка в России в ближайшей перспективе. Дополнительным драйвером развития рынка станет принятая Минпромторгом Стратегия развития металлургической промышленности России на период до 2030 г. По предположениям аналитиков, к 2022 г. добыча цинка может вырасти по отношению к показателям 2017 г. на 25%.

Анализ рынков никеля и молибдена: при схожей ситуации результаты разные

Российские рынки никеля и молибдена фактически монополизированы. При этом оба ведущих производителя последние 10 лет работают в условиях снижения мировых цен. Но если ПАО «ГМК “Норильский Никель”» уверенно наращивает объемы производства и обеспечивает до 15% мирового производства, то ООО «Сорский молибденовый завод» приостановило действие лицензии на разработку нового месторождения в Республике Хакасия и значительно снизило объемы добычи.

Динамика развития мирового рынка никеля в 2016–2018 гг.

В рассматриваемый период на рынке никеля наблюдалась довольно высокая волатильность:

- В 2016 г. стоимость никеля на Лондонской бирже металлов обновила исторический минимум и составила 9 598 долл./т — это в полтора раза ниже, чем в кризисном 2009 году. Причиной такого снижения стал устойчивый профицит предложения, образовавшийся в предшествующие 5 лет из-за снижения спроса со стороны Китая по причине жесткого контроля властей за экологической обстановкой в основных промышленных районах страны.

- С середины 2017 г. начался новый цикл роста цен, вызванный увеличением потребления со стороны металлургической отрасли Китая, а также изготовителей щелочных аккумуляторов, производство которых является одной из перспективных областей применения никеля. В июне 2018 года стоимость тонны никеля превысила 15 000 долларов.

- Далее цена немного скорректировалась и в настоящее время находится на уровне 12–13 тыс. долл. за тонну.

Основное влияние на производство и стоимость никеля в мире оказывают объемы выплавки нержавеющей стали в Китае и Индонезии. В общей структуре потребления никеля 70% приходится на долю легирующих добавок, повышающих вязкость и усталостную прочность стали. Боле половины этого объема производится в Китае.

В долгосрочной перспективе рост выплавки никеля могут вызвать производители аккумуляторных батарей. К 2025 году за счет использование батарей с повышенным содержанием этого металла (никель-кобальт-марганцевых и никель-кобальт-алюминиевых) при увеличении доли электромобилей в мировом производстве, может появиться дополнительный спрос в объеме, равном примерно половине текущего уровня потребления никеля в натуральном выражении. До этого момента цена на рынке будет в основном определяться динамикой биржевых запасов у трейдеров и производителей.

Обзор мирового рынка молибдена

Молибден, так же как и никель, в основном применяется для легирования сталей и производится в виде оксида или сплава с железом — ферромолибдена. Соответственно, на уровень потребления молибдена существенно влияет положение в металлургической промышленности развитых стран, прежде всего Китая. Поэтому динамика цен на этот металл во многом повторяет приведенный график цен на никель.

На рынок добычи и производства молибдена влияют также цены на нефть, т. к. молибденовая сталь широко применяется в нефтегазовой промышленности. Снижение мировых нефтяных котировок в 2014 г. послужило дополнительным фактором удешевления молибдена, которое продолжалось до 2017 г., когда впервые было зафиксировано увеличение импорта молибденовых концентратов китайскими производителями.

Производство никеля и молибдена в России

Основу российской сырьевой базы никеля составляют комплексные месторождения, в которых попутно добывается медь, кобальт и некоторые драгоценные металлы. По подтвержденным объемам Россия входит в тройку ведущих поставщиков никеля и обеспечивает 15% его мирового производства. Лидирующие позиции РФ поддерживаются в основном за счет деятельности флагмана отрасли — компании «Норильский Никель». Большинство остальных участников рынка либо простаивает в ожидании улучшении конъюнктуры, либо находится в стадии ликвидации.

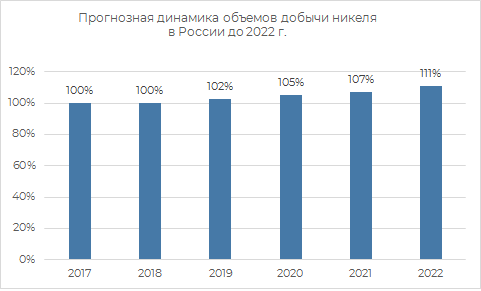

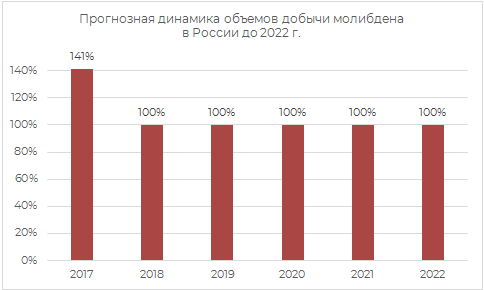

Аналитики дают благоприятный прогноз развития рынка никеля на ближайшие годы. По их оценкам, в 2022 г. объемы производства превысят показатели 2017 г. на 11%. На российском рынке молибдена также остался один игрок. Но в отличие от ГМК «Норильский Никель» компания «Сорский молибденовый завод» вынужденно сокращает производство своего основного продукта — ферромолибдена. При этом доля России в мировом объеме составляет всего 1%, а объемы импорта молибденовых концентратов — сырья для производства ферромолибдена — постоянно растут. В 2017 г. они возросли более чем в полтора раза.

По прогнозу Минэкономразвития РФ, металлургическое производство, где в основном и используется молибден, будет расти со среднегодовым темпом от 2 до 4 процентов. В соответствии с этим эксперты предполагают, что падение рынка молибдена остановится и в ближайшие 3 года он стабилизируется на уровне 2018 г.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.