Анализ рынка мешочной крафт-бумаги в Китае: последствия пандемии будут преодолены к 2022 году

Действующая политика Китая, направленная на снижение потребления пластика, будет являться драйвером роста спроса на крафт-бумагу в ближайшие 5 лет. Аналитики прогнозируют, что после небольшого падения, вызванного последствиями пандемии COVID-19, в 2021 г. произойдет коррекция, обусловленная существующим отложенным спросом. После этого рынок вернется к докризисным темпам роста.

Объем и динамика рынка в 2015–2019 гг.

В соответствии с принятой классификацией производимых в Китае товаров статистические данные в этой стране собираются лишь по крафт-бумаге в целом, без выделения ее подвидов. Анализ сайтов компаний-производителей также показал, что отдельно в их номенклатуре мешочная крафт-бумага не выделяется, хотя выпускается она в большом разнообразии форматов (крафт-лайнер, оберточная, изоляционная, медицинская, писчая крафт-бумага и т. д.). В такой ситуации объемы производства мешочной крафт-бумаги можно оценить только на основе экспертных мнений игроков рынка о ее доле в общем объеме выпуска крафт-бумаги. По мнению опрошенных экспертов, эта доля составляет от 15 до 25%. Для целей данного исследования было взято среднее значение — 20%.

Объем рынка рассчитывался традиционным балансовым методом по формуле

Объем рынка = Объем производства + Объем импорта – Объем экспорта.

Размеры внешнеторговых поставок определялись по данным портала TradeMap. В дереве кодов ТН ВЭД крафт-бумага мешочная имеет собственный персонализированный код 48042. В него входят два расширенных кода:

- 480421 — крафт-бумага мешочная небеленая;

- 480429 — крафт-бумага мешочная прочая.

Другие коды ТН ВЭД, находящиеся в группе 4804, не рассматривались, т. к. они затрагивают продукцию, не относящуюся к предмету исследования.

Проведенные расчеты показали, что объем изучаемого рынка в период с 2015 по 2019 г. увеличился на 7,7%, причем основной рост пришелся на 2016 и 2017 годы. Эксперты считают, что рост потребления крафт-бумаги в целом (на 27,5%) и мешочной крафт-бумаги в частности был вызван тем, что в стране постепенно вводились ограничения на использование пластика (этот процесс в Китае идет с 2007 года).

Доля местных производителей в 2019 г. составила около 86%.

Анализ внешнеторговых поставок в 2015–2019 гг.

Объем импорта крафт-бумаги в рассматриваемом периоде достиг максимума в 2017 году, когда его доля в общем объеме рынка составила 18%, после чего к 2019 году он снизился примерно на 20%. Участники рынка объясняют это обострением торговой войны между Китаем и США. Основную часть импорта (55–60%) занимает небеленая бумага.

Наибольшие объемы поставок мешочной крафт-бумаги в Китай в 2019 г. приходили из России (25,8%), Канады (23,2%) и Швеции (15,9%). Стоит отметить, что доля России за последние 3 года заметно выросла: в 2017 г. она составляла 18%, в то время как Канада тогда обеспечивала почти треть всего импорта.

Объем экспорта рассматриваемой продукции из Китая с 2015 по 2019 г. уменьшился на 55%, в основном из-за сокращения поставок в Индонезию. Если в 2015 г. в эту страну отправлялось 80% всего китайского экспорта крафт-бумаги, то к 2019 г. ее доля снизилась до 44%. Кроме Индонезии продукция поставлялась в Иран (9,1%), Малайзию (7,6%), Вьетнам (6,7%), Камбоджу (5%) и другие страны. В основном Китай экспортирует небеленую крафт-бумагу, в среднем ее доля общем объеме внешнеторговых отгрузок составляет 90%.

Конкурентный анализ и производство

Компаний, специализирующихся исключительно на выпуске мешочной крафт-бумаги, в Китае нет. По данным консалтингового агентства Zhiyan Consulting, эту продукцию производит множество небольших предприятий, в основном расположенных в восточной части страны, среди которых можно выделить 32 наиболее крупных. Более подробный анализ этих предприятий показал, что у большинства даже нет собственного сайта, а часть из них — это чисто торговые организации.

Некоторые выявленные и доступные для анализа производители не делят выпускаемую крафт-бумагу по видам, поэтому достоверно определить, что они занимаются именно мешочной бумагой, невозможно. Поэтому в итоговый перечень производителей были включены только те предприятия, на сайте которых есть однозначная информация о наличии в ассортименте выпускаемой продукции мешочной крафт-бумаги.

Доля самого крупного игрока — компании Fujian Qingshan Paper Co., Ltd — оценивается примерно в 15%. Все остальные производители занимают менее 5%. Таким образом, можно говорить о том, что исследуемый рынок сильно фрагментирован и имеет низкую степень концентрации. При этом уровень конкуренции на рынке достаточно высок, т. к. на нем присутствует большое количество игроков, но определяющего влияния не имеет ни один из них.

Анализ потребления

Среднегодовые объемы потребления мешочной крафт-бумаги основными производителями упаковки оценивались на основании максимальной мощности ее переработки. По компаниям, у которых информация о выпуске продукции из мешочной крафт-бумаги недоступна, брались общие мощности производства. Далее учитывалась официальная статистика средней загрузки предприятий, изготавливающих бумажную продукцию в Китае, и от нее в индивидуальном порядке для каждой компании применялся коэффициент загрузки по изготовлению мешков и пакетов непосредственно из мешочной крафт-бумаги. Полученные объемы производства затем умножались на норму затрат мешочной крафт-бумаги при изготовлении мешков (в среднем 0,15 кг на один мешок).

В тройку ведущих потребителей мешочной крафт-бумаги в Китае вошли следующие компании:

- Fujian Qingshan Paper Industry Co — производитель пакетов из крафт-бумаги, в том числе с ламинированным покрытием, для продукции химической промышленности, строительных материалов, сельскохозяйственных продуктов, а также продовольственных товаров. Производственные мощности предприятия позволяют выпускать до 1,2 млрд бумажных пакетов в год;

- Guangzhou Zhenghui Plastic Products Co — выпускает пакеты с автоматической застежкой-молнией, преимущественно для упаковки кофе и других продуктов длительного хранения, мощности рассчитаны на изготовление до 120 млн пакетов в год;

- Shanghai Miho Package & Product Co — предлагает пакеты из крафт-бумаги с ручками и на застежках, а также кастомизированные контейнеры для еды. Максимальный объем выпуска — 120 млн штук в год.

Три указанные компании обеспечивают около 15% внутреннего потребления крафт-бумаги в Китае.

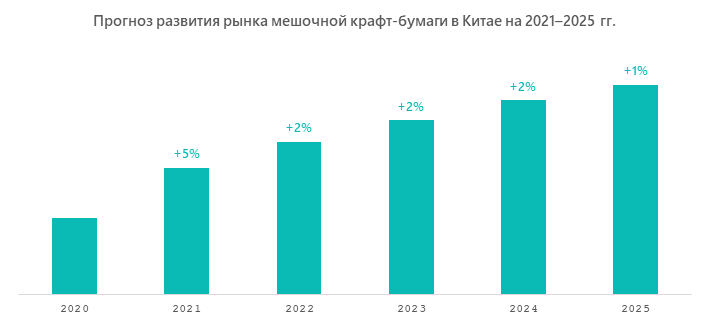

Перспективы и прогноз развития рынка на 2021–2025 гг.

По предварительным оценкам, в 2020 году из-за развития пандемии коронавируса и принятых ограничительных мер в первом квартале, объем рынка мешочной крафт-бумаги снизился примерно до уровня 2017-2018 гг. Но уже в 2021 г. в стране ожидается восстановление экономики (прогнозируется рост на 6,9%), что отразится и на спросе на рассматриваемую продукцию. Ожидается, что в 2021 г. объем ее потребления вырастет на 5%, а начиная с 2022 г. темпы роста несколько снизятся и будут находиться на уровне предыдущих лет.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.