Анализ рынка литья в России в условиях кризиса 2020 года: стагнация затянется еще на три года

В 2018-2019 гг. объем рынка российского литья снизился по отношению к показателям 2017 года на 15%. В 2020 году можно было бы ожидать восстановительного роста, однако начавшийся кризис внес свои коррективы в развитие отрасли. Эксперты считают, что в ближайшие три года рынок ждет дальнейшая стагнация, причем в пессимистическом сценарии падение объемов потребления может достигнуть 20%. Реальная динамика будет определяться колебаниями спроса со стороны основных отраслей-потребителей, где пока преобладают негативные настроения. Стабилизация ситуации зависит в первую очередь от эффективности принятых в России мер по сдерживанию пандемии и поддержке нефтегазовой промышленности, машиностроения и всей экономики в целом.

Оценка устойчивости отрасли в кризисных ситуациях

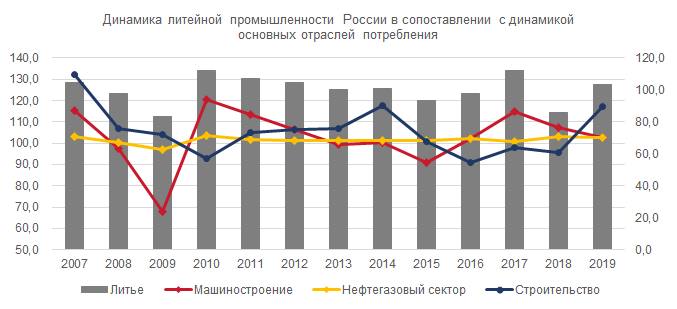

Литье металлов — классический пример рынка, состояние которого зависит от активности основных потребителей, в первую очередь машиностроения, доля которого в потреблении промышленного литья составляет около 80%. На приведенном графике видно, что литейная и машиностроительная отрасли в период 2007–2019 гг. показывали похожую динамику, проходя через минимальные значения во времена кризисов и увеличивая объемы в следующие годы.

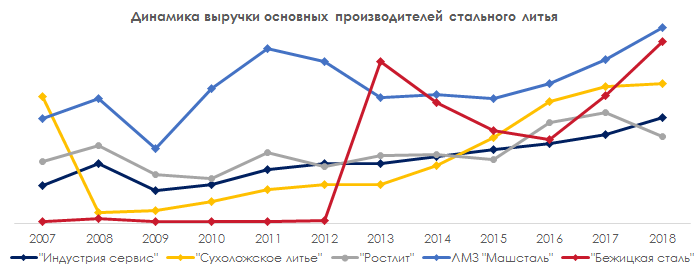

Строительный и нефтегазовый секторы демонстрируют большую стабильность, но в силу своего относительного невысокого вклада на общую волатильность объема реализуемого в России литья влияют незначительно. Однако отдельные предприятия, работающие на более устойчивых в периоды экономических кризисов заказчиков, получают преимущества, т. к. практически не чувствуют снижения спроса на свою продукцию. Приведенная на рисунке ниже динамика выручки крупнейших литейных заводов (в исследование не включались предприятия, которые являются частью крупных машиностроительных производств, такие как КАМАЗ, ТВЗ, Уралвагонзавод и т. д.) показывает, что:

- выручка основных игроков в целом коррелирует с основными трендами в экономике: снижение в условиях кризиса и постепенное восстановление в течение 2-3 лет;

- некоторые предприятия показывают рост в периоды общего снижения, что говорит о наличии стабильного объема заказов со стороны отраслей, менее пострадавших от кризиса;

- успешное развитие предприятия во многом определяется диверсификацией производства. Способность выпускать отливки для разных отраслей промышленности дает возможность избегать риска общей просадки объемов реализации из-за снижения спроса со стороны отдельных сегментов потребления.

Влияние пандемии коронавируса и падения цен на нефть на рынок литья в 2020 году

Отличительной особенностью крупного промышленного производства является определенная инерционность: продукция может изготавливаться по долгосрочным контрактам, поэтому текущие объемы выпуска могут быть запланированы и авансированы несколько месяцев назад. Кроме того, в ряде случаев производителям выгоднее работать «на склад», надеясь на скорое восстановление спроса, чем останавливать процесс, хотя бы даже и частично. Поэтому полностью оценить масштаб падения отрасли можно будет только ближе к осени. В настоящий момент известно, что спад промышленного производства в России оценивается в 1,2% в годовом исчислении (данные на 03.04.2020). Но эксперты говорят, что влияние событий, ставших началом нового кризиса, будет гораздо более серьезным:

- режим самоизоляции, установленный в России до 30.04.2020, нанесет по экономике России очень сильный удар. Уже сейчас меры по поддержке промышленности и населения оцениваются в 2 трлн руб. Это 10% от доходной части бюджета или почти 2% ВВП России в 2019 году. При этом ряд регионов уже продлевают карантин до конца мая, что, безусловно, потребует новых расходов;

- продолжающееся снижение цен на нефть, происходящее несмотря на возобновление договоренностей в рамках ОПЕК, оказывает серьезное давление на нефтегазовый сектор, который был «островком стабильности» в предыдущий кризис, и на бюджет страны в целом. Доходы нефтяников падают, поэтому спрос на литье в ближайшей перспективе этот сегмент потребления поддержать, скорее всего, не сможет;

- если в условиях ужесточения карантина ведущие сталелитейные предприятия будут вынуждены сильно сократить объемы производства, на рынке может появиться продукция из Китая. На данный момент доля импорта на российском рынке незначительна — 2,7%. По состоянию на 16 апреля на сайтах литейщиков информации о закрытии производства не было, более того, АО «ПО Бежицкая сталь» сообщило о том, что с 07.04.2020 завод вновь продолжил работу после выходных с 30 марта по 3 апреля.

Всложившейся ситуации, как и в годы предыдущих кризисов, в выигрыше окажутся предприятия с наиболее широким ассортиментом продукции, предназначенной для разных отраслей экономики. Наиболее предпочтительным представляется наличие крупных заказов из нефтегазового сектора, который в любом случае останется одним из главных поставщиков доходов в бюджет страны и будет получать поддержку со стороны государства.

Состояние основных отраслей потребления промышленного литья в 2020 году

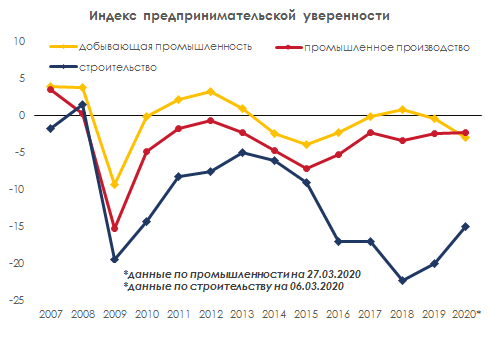

Главным фактором, способствующим сохранению устойчивости рынка литья как в период острой фазы кризиса, так и после него, будет состояние и платежеспособность отраслей потребления. Пока на смежных рынках царят пессимистические настроения — в будущем не уверены даже представители добывающей промышленности. Об этом свидетельствует индекс предпринимательской уверенности (ИПУ) в промышленном производстве и строительстве:

- из графика видно, что по всем рассматриваемым отраслям ИПУ не выходит из отрицательной зоны с 2007 года. Рост индекса по строительству объясняется тем, что на графике учтено его обновление, сделанное до начала нефтяного кризиса;

- данные по добывающей промышленности обновлены 27 марта, когда масштаб предстоящих проблем в экономике стал более понятным. В апреле, на фоне дальнейшего падения нефтяных цен и ужесточения ограничительных мер по самоизоляции, оценка состояния отрасли ухудшилась в еще большей степени;

- аналитики прогнозируют дальнейшее снижение ИПУ во всех рассматриваемых отраслях промышленности. Если раньше основными причинами пессимистических настроений были растущие налоги, дорогие кредиты и недостаток оборотных средств для развития, то в 2020 году к ним добавится фактор неопределенности из-за ситуации с коронавирусом и ростом курсов валют, а также понимания неизбежности рецессии и ограниченности возможностей государства по поддержке экономики.

Таким образом, предприятия из основных отраслей потребления промышленных отливок негативно оценивают свои ближайшие перспективы и предполагают снижение производственных показателей, а следовательно, и уменьшение потребности в продукции литейных заводов.

Прогноз развития рынка на 2020–2022 гг.

Принимая во внимание отмеченные выше факторы и тенденции, аналитики предлагают три прогнозных сценария относительно динамики рынка промышленного литья в России на предстоящие три года:

- Оптимистичный. Построен в предположении, что распространение коронавируса будет остановлено в течение ближайших двух месяцев, а цены на нефть стабилизируются на приемлемом для российского бюджета уровне. В этом случае рынок потеряет около 2,7%, а затем его объем стабилизируется.

- Пессимистичный. Если режим ограничений в связи с необходимостью самоизоляции затянется на более долгий период, то рынок ждет гораздо более серьезное и длительное падение — до 20% в течение всего периода прогнозирования.

- Базовый. В промежуточном варианте рынок будет развиваться по траектории, более приближенной к оптимистичному сценарию, но снижение объемов потребления достигнет 5-6%.

Результатом кризиса 2020 года в литейной промышленности может стать изменение структуры рынка как по основным сегментам потребления, так и по ведущим игрокам. С высокой долей вероятности можно предполагать, что спрос со стороны нефтегазового сектора сохранится с наименьшими потерями. Позиции лидеров отрасли усилятся, мелкие компании будут объединяться в холдинги или поглощаться крупными производственными объединениями. Низкоэффективные предприятия с устаревшим оборудованием будут вынуждены прекратить свою деятельность или вложить значительные средства в модернизацию для того, чтобы соответствовать новым требованиям рынка.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.