Анализ рынка контейнеров для ТБО в России в 2017-2018 гг.: спрос растет, предложение пока отстает

Каждый житель России производит 400–450 кг твердых бытовых отходов в год. В целом по стране это 60 млн тонн ежегодно. Для приема и временного хранения такого количества мусора, по оценкам аналитиков, необходимо около 2 млн специализированных контейнеров. Запущенная в 2019 году «мусорная» реформа, кроме ряда других мер предполагающая переход к раздельному сбору бытовых отходов, потребует установки дополнительных баков для утилизации разных фракций ТБО. Поэтому рынок мусорных контейнеров имеет хорошие перспективы для развития, а растущий спрос требует увеличения объемов производства, в том числе и за счет прихода на рынок новых игроков.

Особенности организации и сбора и вывоза ТБО в РФ

Для сбора бытовых отходов в России применяются металлические и пластиковые контейнеры разной емкости. В зависимости от модификации мусоросборник может быть стационарным или иметь колеса, а также снабжаться крышкой для предотвращения процесса гниения содержимого.

В соответствии с требованиями СанПиН 42-128-4690-88 из каждого объекта, предназначенного для сбора ТБО, должен быть организован их регулярный централизованный вывоз. Периодичность вывоза в холодное время года (температура не выше -5 °C) устанавливается не реже одного раза в трое суток, в остальное время — ежедневно.

Пункты сбора и хранения твердых бытовых отходов могут обслуживаться по двум схемам:

- Сменяемые контейнеры. Используются при удаленности места вывоза на расстояние не более 8 км, при обслуживании временных объектов (летние кафе, ярмарки, павильоны и т. д.).

- Несменяемые контейнеры. Использование постоянных мусоросборников является более предпочтительным вариантом, поскольку позволяет более эффективно загрузить специализированный транспорт и увеличить общую производительность работ. Для установки на объектах применяются контейнеры вместимостью от 0,3 до 1,1 м3. Их содержимое перегружается в прибывший мусоровоз, после чего пустые контейнеры возвращаются на прежнее место.

Виды используемых контейнеров

Чаще всего в России используются следующие виды контейнеров:

- металлический бункер емкостью 8 м3. Задний тип погрузки, может применяться для сбора ТБО в жилых районах или для утилизации строительного мусора;

- металлический евроконтейнер. Объем 1100 л, корпус из оцинкованной стали с полукруглой крышкой, устанавливается и передвигается на четырех колесах, боковой способ загрузки;

- пластиковый бак, емкость 1100 л, имеет 4 колеса и полукруглую крышку, боковой способ загрузки. Обычно устанавливается в торговых центрах, на производстве, в выставочных комплексах, в жилом секторе применяется редко;

- квадратный металлический контейнер емкостью 800 л. Есть модификации на колесах и с крышкой. Тип погрузки — боковой;

- «мультилифт». Представляет собой мусорный контейнер из стали толщиной 3-4 мм с узлом для крепления крюкового захвата, стальными катками и направляющим полозьями. Разные модификации имеют емкость от 8 до 40 м3. Обычно применяется для сбора крупногабаритного строительного мусора.

Ограниченность применения пластиковых мусорных контейнеров в жилых микрорайонах определяется их меньшей вандало- и пожароустойчивостью по сравнению с металлическим. Вместе с тем пластиковые баки в 2 раза легче, не издают шума при погрузке, а при их транспортировке топлива тратится на 20% меньше.

Оценка объема и динамики рынка контейнеров для ТБО в 2017-2018 гг.

Для оценки количества используемых контейнеров использовались следующие данные:

- численность населения в федеральных округах России (объем рынка строился по каждому федеральному округу отдельно, а потом полученные данные суммировались);

- среднее количество ТБО на одного человека в день (законодательно установленный норматив);

- плотность ТБО;

- периодичность вывоза отходов.

Кроме того, анализировались открытые данные по наличию и структуре мусорных контейнеров в муниципальных образованиях и районных центрах, а также информация территориальных схем обращения с отходами в различных субъектах РФ. В ряде случаев данные по регионам, где необходимая информация отсутствовала, были экстраполированы по показателям других субъектов, схожих по численности населения, уровню социально-экономического развития, климатическим параметрам, структуре потребления продуктов питания и т. д.

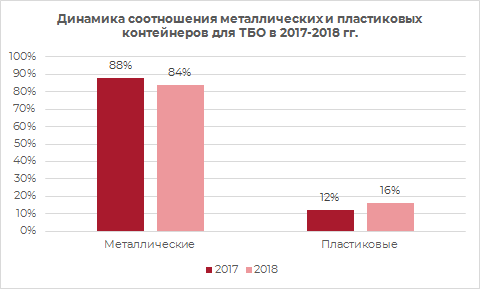

Расчеты показали, что в 2018 г. количество контейнеров в натуральном выражении (в пересчете на емкость 1100 л) увеличилось на 3,5%. При этом соотношение металлические/пластиковые контейнеры изменилось более заметно: если в 2017 г. значение этого показателя превышало 7, то к концу 2018 года металлических контейнеров стало лишь в 5 раз больше, чем пластиковых.

По оценкам экспертов, замене или ремонту ежегодно подлежит 5–7% текущего парка пластиковых контейнеров.

Факторы, влияющие на рынок контейнеров для ТБО

Главными факторами, определяющими развитие рынка контейнеров для ТБО, являются:

- реализация «мусорной» реформы. Программа предполагает ужесточение контроля за деятельностью муниципальных служб в области хранения и вывоза мусора, введение региональных операторов по обращению с ТБО, введение новых экологических стандартов, в том чисел раздельного сбора мусора и соответствующего тарифного регулирования коммунальных услуг для населения;

- реализация Федеральной программы благоустройства, которая включает в себя установку контейнеров и урн для мусора во дворах жилых домов, в местах массового скопления людей, у торговых центров, объектов социального и культурного назначения;

- социальный протест против устройства мусорных полигонов вблизи населенных пунктов и роста тарифов на вывоз мусора;

- монополизация и «обеление» рынка вывоза мусора и закупок контейнеров для ТБО под муниципальные нужды;

- рост доли пластиковых контейнеров в общей структуре средств для сбора и хранения ТБО в России.

В перспективе на пластиковые баки планируется перевести весь контейнерный парк страны. С учетом имеющихся внутренних производственных мощностей (в 2018-2019 гг. в России работал лишь один производитель, выпускающий пластиковые контейнеры для ТБО емкостью 1100 литров) для этого может потребоваться более 10 лет.

По мнению аналитиков, по мере введения в эксплуатацию новых пластиковых контейнеров старые металлические изделия будут частично утилизироваться, а частично направляться в места с менее развитой социально-экономической инфраструктурой, например из крупных городов в более мелкие, из одних регионов в другие и т. д. Такая практика может упростить задачу налаживания системы сбора мусора по новым стандартам на первом этапе реализации проводимых реформ.

Анализ импорта контейнеров для ТБО в 2017-2018 гг.

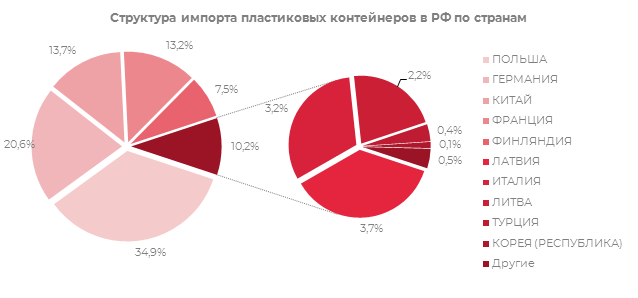

Объем импорта пластиковых контейнеров в 2018 году в стоимостном выражении снизился по отношению к аналогичному периоду 2017 г. примерно на четверть, при этом в структуре поставок преобладали пластиковые изделия (их доля составила 83%).

Пластиковые контейнеры импортировались из Польши, Германии, Китая, Франции и других стран, металлические — в основном из Италии, Эстонии, Китая и Польши.

Таким образом, можно сделать вывод, что на российском рынке широко представлена продукция ведущих европейских производителей. Большинство из них имеют в России свои филиалы или представительства. По мнению дистрибьютеров, наиболее качественными являются контейнеры из Германии, Великобритании и Франции — на долю двух ведущих поставщиков, компаний ESE GMBH и CONTENUR, в 2018 году пришлось 2/3 всех импортных поставок.

Привлекательность рынка контейнеров для ТБО и существующие барьеры для выхода новых игроков

Предприятие, предполагающее наладить выпуск пластиковых мусорных контейнеров, может столкнуться с определенными препятствиями, которые могут затруднить деятельность на первоначальном этапе. К ним относятся:

- значительный размер необходимых инвестиций;

- необходимость получения патентов и лицензий;

- необходимость налаживания поставок качественного сырья;

- проблема поиска квалифицированных технических кадров;

- жесткие требования государственного регулирования.

Однако учитывая ситуацию, сложившуюся на рынке к концу 2018 года, его можно признать перспективным для создания нового производства пластиковых контейнеров для ТБО. Планы по замене металлических контейнеров на пластиковые и ограниченные мощности единственного крупного производителя этого оборудования в России создают хорошие предпосылки для окупаемости инвестиций в данный проект.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.