Анализ рынка цокольных вводов и переходов полиэтилен — сталь: газификация всей страны поможет росту

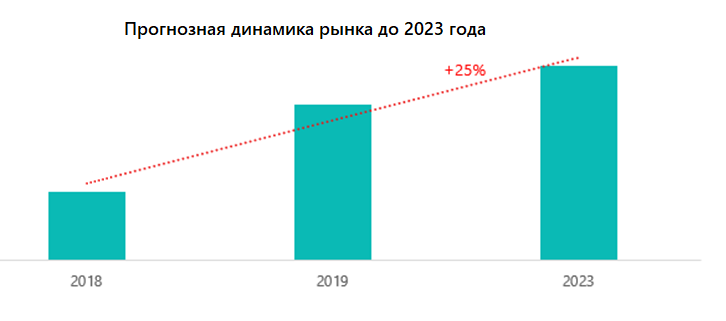

Устойчивое развитие рынка обусловлено двумя основными факторами: цокольные вводы и переходы полиэтилен — сталь являются обязательными элементами обустройства входа инженерных коммуникаций в жилые и промышленные здания, а государство увеличивает темпы реализации программы газификации населения. По мнению аналитиков, роста, который был достигнут в 2018–2019 гг., повторить не удастся, но в перспективе до 2023 года объем рынка будет увеличиваться на 10–15% в год.

Объем и динамика рынка

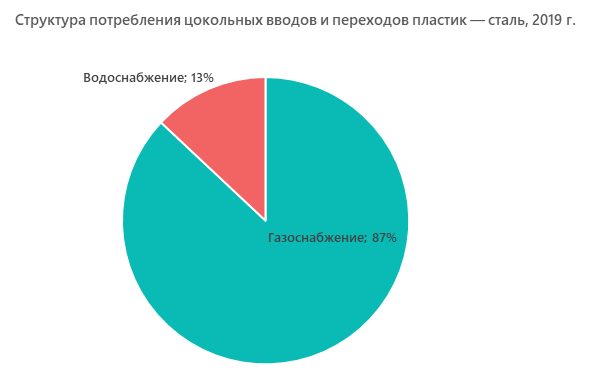

В исследовании изучались цокольные вводы и переходы, предназначенные для организации герметичного и безопасного соединения пластиковых элементов трубопровода с металлическими в месте его входа в здание. Чаще всего они применяются в системах газораспределения, доля цокольных вводов для систем водоснабжения оценивается в 13%.

Для оценки объема рынка использовалась следующая методология:

- определялось количество газифицированных объектов в исследуемом году по данным отраслевых источников;

- полученное значение умножалось на среднее число цокольных вводов и переходов на один объект (оценка экспертов рынка);

- для расчета стоимостных показателей объем в натуральном выражении умножался на среднюю цену цокольного ввода/перехода полиэтилен — сталь (данные прайс-листов компаний-поставщиков, верификация у экспертов).

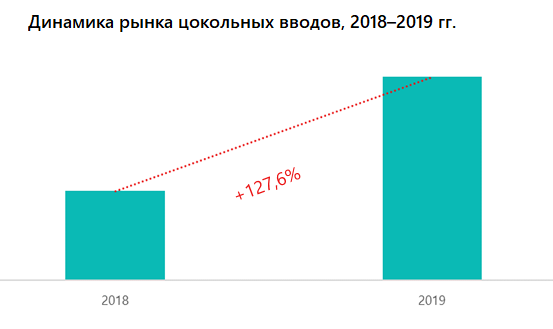

По данным Газпрома, в 2019 году число газифицированных этой компанией объектов домовладений и квартир увеличилось с 30 тысяч до 68,3 тысяч единиц. Количество объектов, газифицированных другими компаниями, выросло с 6,7 до 15 тысяч. Расчеты по приведенной выше методологии с поправкой на число установленных систем водоснабжения показали, что объем рынка цокольных вводов и переходов полиэтилен — сталь в стоимостном выражении также увеличился более чем в два раза.

Внешние и внутренние факторы, влияющие на рынок

По мнению аналитиков, в рассматриваемом периоде основное влияние на развитие рынка цокольных вводов и переходов полиэтилен — сталь оказывали:

- развитие спросообразующих отраслей. Основное потребление цокольных вводов и переходов с пластиковых на стальные конструкции формирует отрасль газоснабжения. Инициативы государства по подключению жилых объектов к магистральному газу благотворно влияют на рынок. Увеличению спроса на изучаемую продукцию способствуют также программы по модернизации коммунальных сетей, текущий износ которых оценивается на уровне 60%;

- устойчивый спрос на цокольные вводы и переходы полиэтилен — сталь. Основные стандарты обустройства мест входа водяных и газовых магистралей в жилые здания был разработан еще в Советском Союзе. Они действуют до сих пор, а оборудование, хоть и совершенствуется с учетом применения современных инновационных технологий, является обязательным к применению;

- динамика курсов валют. В основном объем рынка формируется продукцией российских производителей, однако значительная ее часть изготавливается из импортных комплектующих. Укрепление рубля способствует снижению цен на конечный продукт, снижение курса отечественной валюты вызывает подорожание, но открывает перспективы к импортозамещению;

- увеличение импортных поставок комплектующих. По мнению экспертов, в 2019 году заметно вырос объем предложения цокольных вводов из китайских компонентов.

Анализ импорта цокольных вводов и переходов сталь — полиэтилен

Оценка объемов импорта проводилась по данным ФТС России. Изучались внешнеторговые операции по кодам ТН ВЭД 3917400009 (фитинги прочие) и 7307998009 (фитинги для труб или трубок (например, соединения, колена, сгоны), из черных металлов: колена, отводы и сгоны, снабженные резьбой: прочие) и содержащие позиции, относящиеся к предмету исследования. В сборных поставках стоимость и объемы цокольных вводов и переходов полиэтилен — сталь оценивались пропорционально их доле в общем ассортименте ввозимого товара.

Проведенные расчеты показали, что в 2018–2019 гг. импорта цельных цокольных вводов (не запчастей и комплектующих) в Россию не было, а объем ввоза переходов полиэтилен — сталь хотя и увеличился на 56%, но составил менее 0,1% в общем объеме рынка. Весь товар был поставлен китайской компанией Qingdao Suda Plastic Pipe Machinery Co., LTD в адрес одного из российских поставщиков труб, фитингов и запорной арматуры.

Экспорт изучаемого оборудования в 2018 году отсутствовал, в 2019-м зафиксированы поставки российских цокольных вводов и переходов полиэтилен — сталь (реэкспорта иностранной продукции не было) в адрес иностранных потребителей (основной объем поставлялся на Украину). Объем экспорта значительно превышает импорт, но в объеме рынка занимает только 1,5%.

Оценка уровня конкуренции

Топ-7 ведущих производителей цокольных вводов и переходов полиэтилен — сталь определялся по данным открытых источников, годовых отчетов компаний, а также анализа тендерных закупок, проведенных в 2018–2019 гг. по изучаемой тематике. По каждому предприятию рассчитывались объемы выручки отдельно по цокольным вводам и отдельно по переходам полиэтилен — сталь и, соответственно, его доля на рынке. Далее по индексу Херфиндаля-Хиршмана, который равен сумме квадратов долей игроков, оценивался уровень концентрации рынка.

Индекс Херфиндаля-Хиршмана, рассчитанный по семи ведущим игрокам в 2019 году, находился в следующих диапазонах:

- в сегменте переходов полиэтилен — сталь 1000–1800 (умеренная концентрация, средний уровень конкуренции);

- в сегменте цокольных вводов — 0–1000 (низкоконцентрированный рынок, высокая конкуренция).

Эксперты отмечают, что анализ по семи ведущим игрокам показывает объективную картину в обоих сегментах, т. к. более мелкие компании имеют минимальные доли (менее 1%), занимаются в основном сборкой готовых изделий из импортных комплектующих и не оказывают значительного влияния на рынок в целом.

Анализ потребления цокольных вводов и переходов полиэтилен — пластик в России

Основные потребители данного оборудования определялись по данным тендерных площадок, где крупные компании закупают цокольные вводы и переходы для установки на осваиваемые объекты.

Ключевым потребителем цокольных вводов и переходов с пластика на сталь в России является ПАО «Газпром». Это связано с тем, что компания реализует программу газификации населения России и в 2019 году подключила к магистральным сетям 82% всех газифицированных объектов. В топе потребителей также находятся крупные региональные компании (в том числе московские) и один представитель сегмента водоснабжения — ОАО «Омскводоканал». Доля этого сегмента в тендерных закупках в 2019 году составила 13%.

Емкость рынка рассчитывалась исходя из количества и структуры негазифицированных объектов в России по их типам. Расчеты показали, что коэффициент насыщенности в обоих изучаемых сегментах находится около 20%, т. е. рынок имеет хорошие перспективы для дальнейшего развития.

Прогноз развития рынка на перспективу до 2023 г.

Основываясь на результатах проведенного исследования, аналитики уверены, что устойчивый рост рынка, вызванный стабильным увеличения добычи газа в России, а также ускорением темпов газификации жилых и промышленных объектов, продолжится. Темпы роста, достигнутые, в 2018–2019 гг., в соответствии с текущей социально-экономической ситуацией снизятся, но останутся на уровне 10–15% в год. К 2023 году объем потребления цокольных вводов и переходов полиэтилен — сталь увеличится примерно на 25%.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.