Рынок корпусной мебели в России: главным критерием выбора остается цена

Несмотря на то, что в 2017 году рынок вырос по всем направлениям, включая экспорт, основными факторами, определяющими его развитие, будет оставаться экономическое положение в стране и политика государства в области госзакупок. Потребители главным образом обращают внимание на стоимость комплекта мебели, потому что победители государственных тендеров в большинстве случаев определяются по цене, а в корпоративном секторе спрос часто ограничивается снижающимися доходами предприятий.

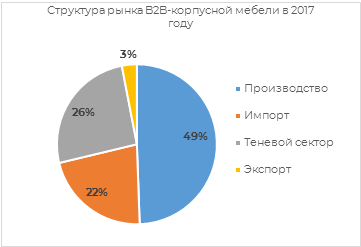

Динамика рынка в 2016-2017 гг.

По интегральным показателям российский рынок корпусной мебели в 2017 году показал рост по всем своим составляющим: в натуральном выражении объем производства вырос на 3%, импорта — на 17%%, экспорта — на 14%. Соответственно, общий объем рынка увеличился чуть более чем на 10%.

Одной из особенностей изучаемого рынка является практически полное отсутствие входных барьеров —организовать производство простой типовой мебели довольно просто, поэтому на рынке постоянно появляются новые маленькие компании, которые работают преимущественно в «сером» сегменте. Доля теневого рынка довольно заметна, по оценкам экспертов, она составляет 20–23% и растет, опережая рынок — в 2017 г. этот сегмент увеличился сразу на 20% и по своему размеру превысил объемы импорта. В целом рынок B2B-корпусной мебели в 2017 г. в натуральном выражении вырос относительно уровня 2016 года более чем на 10%. В стоимостном выражении рост составил 6%, что говорит о снижении цен в результате обострения конкуренции.

Текущие тенденции потребления

Сегмент мебели для учреждений развивается под влиянием тех же факторов, что и вся экономика в целом. Поэтому тенденции потребления здесь в основном стандартные:

- Снижение спроса из-за сокращения бюджетных средств, выделяемых на обновление интерьера учреждений. В коммерческом секторе (офисы, торговые и складские помещения) подобная динамика заметна меньше.

- Импортозамещение. По действующему законодательству государственным организациям запрещено производить закупки, доля импорта в которых превышает 50%. Однако мебель для государственных структур закупается через тендеры, где основным фактором выбора является цена, поэтому конкуренция там высокая, а цены низкие.

- Рост теневого сектора. В условиях обострения конкуренции и снижения цен на мебель «серые» компании имеют конкурентное преимущество, т. к. уровень расходов у них ниже.

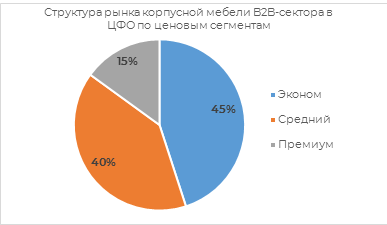

Структура рынка B2B-мебели в ЦФО по цене

По итогам анализа рынка в Центральном федеральном округе аналитики выделяют 3 ценовых сегмента мебели:

- Эконом — ниже 20 000 рублей.

- Средний — от 20 000 до 100 000 рублей.

- Премиум — более 100 000 рублей.

На сегодняшний день наибольший объем мебели продается в экономсегменте (45%). Доля среднего ценового сегмента чуть ниже (40%).

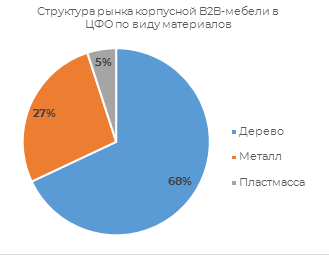

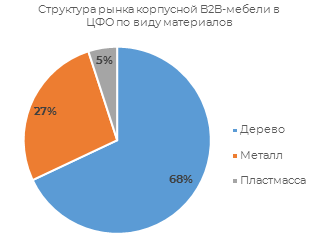

Структуры рынка по виду материалов

В B2B-сегменте применяется мебель из дерева, пластмассы и металла. Основными потребителями металлической мебели являются медицинские предприятия, пластмассовой — летние кафе, салоны красоты, заведения фастфуда и т. д. Основная же масса государственных организаций, офисных центров, гостиниц, детских учреждений закупают деревянную мебель, доля которой в общем объеме составляет чуть более 2/3. Более подробно структура распределения спроса по виду материалов приведена на диаграмме.

Поскольку деревянная мебель является самой популярной, имеет смысл привести ее более подробную сегментацию. Большая часть предметов мебели производится из ДСП. Это бюджетный сегмент, и его доля составляет 77%. Около 15% приходится на МДФ и 8% — на массив дерева.

Структура запросов на изготовление мебели (типовая/индивидуальная) в разных сегментах потребления

Исследование показывает, что коммерческие структуры предъявляют значительно более разнообразные требования при выборе мебели. 55% заказов предполагает изготовление нестандартных предметов интерьера под конфигурацию офиса, корпоративный стиль, специфику работы предприятия и т. д. Причем производители отмечают, что это тренд появился несколько лет назад и устойчиво развивается, несмотря на сложную экономическую ситуацию.

В государственной сфере ситуация иная. Здесь предпочитают стандартные комплекты корпусной мебели. Доля запросов на индивидуальную форму или дизайн здесь составляет 12%.

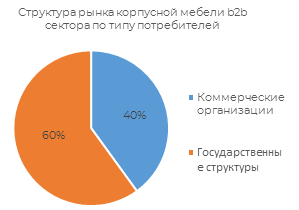

Однако государственных заказов на рынке в 1,5 раза больше, чем коммерческих. Основными потребителями мебели среди государственных организаций являются:

- образовательные предприятия;

- медицинские учреждения;

- налоговые службы.

По оценкам игроков рынка, на долю школ приходится около 30% всех заказов мебели в сегменте госзакупок.

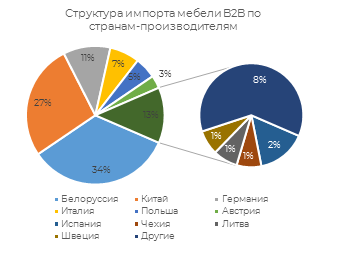

Анализ импорта мебели в сегменте B2B

На Центральный федеральный округ приходится 84% всех поставок мебели из-за рубежа. В 2017 году объем импорта мебели в ЦФО вырос на 17%. Однако весь рост пришелся на поставки из стран таможенного союза, в основном из Белоруссии, и Китая. Объем импорта из стран дальнего зарубежья снизился на 20%.

Со времени вступления России в ВТО (2012 г.) импорт мебели в страну постоянно увеличивался. К 2014 году рост составил около 40%. Однако в дальнейшем резкий скачок курсов иностранных валют привел к значительному снижению закупок зарубежной продукции. В 2015 году в натуральном выражении объем импорта снизился на 41%, в 2016 году — еще на 36,5%. Таким образом, можно констатировать, что итоги 2017 года говорят о снижении темпов падения импорта. Однако в целом данная показывает рост потребления мебели бюджетного и среднего сегментов (продукция Китая и стран таможенного союза относится именно к ним) падение спроса на дорогую европейскую мебель.

Объем и структура экспорта

По данным базы ФТС России, объем экспорта мебели из России в 2017 году по сравнению с показателями 2016 года увеличился на 14%. В структуре экспорта по материалу изготовления наибольшую долю занимала металлическая мебель (56%), на долю деревянной приходилось 36%, пластиковой — 8%.

По направлению внешнеторговых операций также преобладали поставки в страны ТС — Казахстан и Беларусь. Суммарная доля этих стран — 60%. Стоит отметить, что 90% проданной в Белоруссию мебели было сделано из металла, поэтому в структуре экспорта, в отличие от структуры внутреннего производства, преобладают металлические предметы.

Прогноз развития рынка на 2019–2022 гг.

Опрошенные представители крупных российских предприятий — производителей мебели затрудняются дать обоснованный прогноз развития отрасли на ближайшие годы. По их мнению, ситуация на рынке будет определяться экономическим положением страны, динамикой изменения курсов основных мировых валют по отношению к рублю и политикой государства в области закупок мебели для бюджетных организаций.

Если ситуация в стране кардинальным образом не изменится, рынок, скорее всего, будет расти на 4–7% в год, в основном за счет теневого сегмента и дешевого импорта из Белоруссии. Главным критерием выбора для большинства потребителей при этом останется цена.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.