Анализ рынка жесткой пластиковой упаковки в странах Азии и Восточной Европы: в тренде функциональность и экологичность

За 30 лет объем потребления жесткой пластиковой упаковки в странах Азии и Восточной Европы вырос в 4 раза. Это произошло за счет увеличения численности населения, а также из-за роста популярности одноразовой упаковки, которая успешно заменяет стеклянную, металлическую и картонную. В структуре рынка обоих регионов увеличивается доля фасовочных изделий из ПЭТ и полипропилена как наиболее экологичных и легко утилизируемых материалов. Особенно активно эти процессы идут в кондитерской промышленности, которая в среднем обеспечивает до 10% спроса. Аналитики прогнозируют, что в горизонте ближайших пяти лет наиболее активно рынок будет развиваться в Индии и Китае, где объемы использования пластиковой упаковки определяются не культурой потребления, а большой численностью населения. В Восточной Европе темпы роста будут более сдержанными, а после 2025 года могут и вовсе сойти на нет.

Общая информация о рынке жесткой пластиковой упаковки в Азии и Восточной Европе

Крупнейшим мировым потребителем жесткой пластиковой упаковки являются страны Азии, причем специалисты прогнозируют, что этот рынок будет расти наиболее высокими темпами и в ближайшей перспективе. В странах Восточной Европы совокупный объем потребления ниже, что связано в том числе и с меньшей численностью населения в регионе.

Самыми распространенными материалами для изготовления жесткой тары в рассматриваемых странах являются:

- полиэтилен (ПЭ),

- полипропилен (ПП),

- полистирол (ПС),

- полиэтилентерефталат (ПЭТ),

- поливинилхлорид (ПВХ).

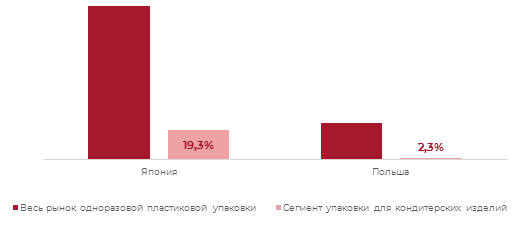

Проведенный анализ показал, что из всех рассматриваемых стран (Китай, Индия, Япония в Азии и Эстония, Латвия, Литва, Польша, Чехия в Восточной Европе) наибольшим объемом рынка жесткой пластиковой упаковки обладает Япония, где потребляется 64% совокупного объема в изучаемых регионах. Доля упаковки для кондитерского рынка в этой стране составляет около 20%, что также является самым высоким показателем. В абсолютном выражении потребление жесткой пластиковой упаковки кондитерской промышленностью Японии превышает суммарный объем всех пластиковых упаковочных материалов, реализуемых в Восточной Европе.

Вторым по величине потребителем жесткой полимерной упаковки является Китай, объемы потребления здесь ниже в 2,5 раза. Среди восточноевропейских государств лидирует Польша, однако кондитерский рынок в этой стране потребляет всего 2,3% всей жесткой одноразовой упаковки.

Тенденции развития рынка жесткой пластиковой упаковки с точки зрения кондитерской промышленности

Аналитики выделяют следующие важные тенденции, свойственные не только странам изучаемых регионов, но и другим мировым потребителям:

- Увеличение потребления упаковочных материалов вслед за ростом спроса на продукты питания, вызванным увеличением численности населения. По состоянию на конец 2019 года население Земли составляло 7,6 млрд чел., при этом ежегодно оно увеличивается на 75 млн чел. в год. По прогнозам экспертов, в 2050 году численность населения вырастет до 9 млрд чел., а потребление сельскохозяйственной продукции увеличится на 65–70%. Основной прирост будет достигнут в азиатском регионе, прежде всего в Китае и Индии, которая к тому времени станет самой густонаселенной страной.

- Увеличение срока хранения продуктов, в первую очередь за счет применения биаксиально-ориентированных пленок (БОП). Жесткая пластиковая упаковка защищает пищевые продукты от воздействия света, воздуха и влаги или позволяет создать контролируемую атмосферу для увеличения их срока годности, замедления процесса созревания и сдерживания роста микроорганизмов.

- Возрастание роли качества упаковки. В условиях увеличения темпа жизни и тотальной нехватки свободного времени производители получают возможность воздействовать на мнение потребителей о товарах, выложенных на полках супермаркетов, при помощи оформления пластиковой упаковки. При необходимости она может быть сделана полностью или частично прозрачной, чтобы повысить привлекательность находящегося внутри продукта.

- Постепенное уменьшение размера и веса упакованного продукта. По оценкам аналитиков, это вызвано уменьшением количества членов семьи в домохозяйствах (разделением больших семей на несколько мелких). Международное объединение производителей упаковки из бумаги и пленки уже отмечает появление все большего количества маленьких домохозяйств, состоящих из одного-двух человек, в индустриально развитых странах. Соответственно, в краткосрочной перспективе ожидается рост популярности малых форматов упаковки.

- Постепенное снижение веса упаковки за счет применения современных материалов, в том числе и жесткого пластика.

Анализ потребления одноразовой пластиковой упаковки по странам

В ходе исследования была проанализирована динамика потребления жесткой пластиковой упаковки в каждой из рассматриваемых стран (Япония, Китай, Индия, Латвия, Литва, Эстония, Польша, Чехия) во временной ретроспективе начиная с 1990-х годов.

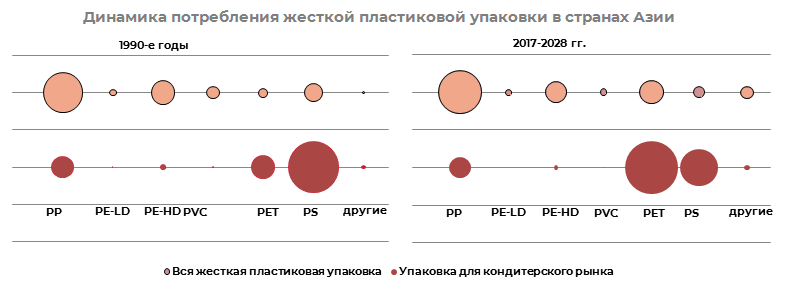

Япония

В целом в этой стране до сих пор преобладает упаковка из полипропилена, причем за прошедшие 30 лет ее доля практически не изменилась. Вместе с тем увеличивается и потребление ПЭТ-упаковки за счет вытеснения менее экологичных и функциональных форматов — ПВХ, полистирола и полиэтилена низкого давления. Особенно эта тенденция заметна в кондитерском сегменте, где ПЭТ-пленка занимает практически половину объема.

Китай

В Китае потребление ПЭТ-упаковки также растет, но не такими большими темпами, как в Японии, кроме того на стабильно высоком уровне остается выпуск контейнеров и пакетов из полиэтилена низкого давления (ПНД). Это объясняется наличием больших производственных мощностей данного материала, присутствующих в стране на протяжении многих лет.

В кондитерской промышленности доля ПНД заметно ниже, здесь безусловный лидер — ПЭТ. Доли полистирола и полипропилена пока довольно заметны, но их доли снижаются.

Индия

40% всей жесткой пластиковой упаковки в Индии производится из полипропилена. Причем с 1990 года его доля выросла вдвое. ПЭТ-упаковка также набирает популярность, в основном за счет кондитерского сегмента. В остальном тенденции в потреблении те же — снижение устаревших типов (ПВХ и ПНД) при относительно стабильных объемах упаковки из полистирола.

Азия в целом

В рассматриваемых странах Азии более трети всей жесткой одноразовой упаковки делается из полипропилена. Еще чуть более 20% занято полиэтиленом, в основном низкого давления (ПНД), причем его доля за последние 20 лет практически не изменилась. Новые упаковочные пленки из полиэтилентерефталата (ПЭТ) завоевывают популярность довольно медленно, за последние 10 лет их доля в общем объеме рынка выросла примерно на 2,5%. В сегменте упаковки для кондитерских изделий новые технологии развиваются гораздо быстрее — здесь ПЭТ-материалы занимают более 40%, а в Японии, где объем рынка жесткой пластиковой упаковки для кондитерских изделий превышает китайский более чем в 2 раза, более 50%. Данный регион можно рассматривать как потенциальный рынок для экспорта изделий из устаревающих материалов, которые в более развитых странах будут постепенно запрещаться. В настоящее время таким материалом становится пенополистирол, пищевые контейнеры из которого будут запрещены в Европе с 2021 года.

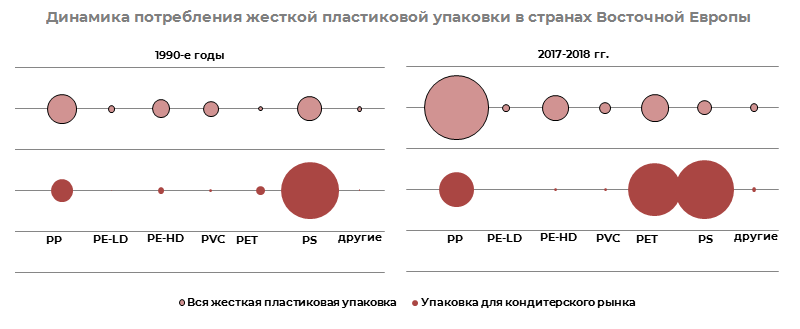

Польша

На рынке жесткой упаковки в Польше отчетливо видны две тенденции: в целом заметно растет доля упаковки из полипропилена, но в сегменте кондитерских изделий она применяется гораздо реже. Кондитерские изделия чаще фасуются в пленки и контейнеры из ПЭТ и полистирола, доля которого в общем объеме рынка снижается.

Чехия

Среди упаковочных материалов, используемых в Чехии, доля полипропилена также высока. Кроме того, здесь довольно активно используется ПНД, причем его относительный объем за 30 лет практически не изменился. В общей структуре рынка ПЭТ и ПНД занимают примерно одинаковые доли, но в кондитерском сегменте упаковка из полиэтилентерефталата значительно опережает другие материалы.

Латвия, Литва и Эстония

В прибалтийских странах тенденции использования жестких одноразовых упаковочных материалов примерно одинаковы. Здесь также велика доля полипропилена, а применение пленки из ПЭТ понемногу увеличивается за счет замещения упаковки из ПВХ и ПНД.

Восточная Европа в целом

Развитие рынка жесткой одноразовой упаковки в Восточной Европе во многом определяется ситуацией в Польше, которая занимает более 60% его объема. Еще 25% приходится на долю Чехии, где тенденции потребления примерно такие же. В целом на рынке преобладает продукция из полипропилена, ПЭТ-пленки имеют долю в 2,5 раза меньше. В сегменте кондитерских изделий потребляется чуть более трети всех упаковочных материалов из ПЭТ и довольно большое количество упаковки из полистирола.

Приведенные данные показывают, что доля упаковки из современных материалов (ПЭТ — А-ПЭТ, БОПЭТ, ПЭТ-G) выросла во всех рассматриваемых странах.

Снижение доли упаковки на основе полистирола (примерно в 2 раза для всей жесткой упаковки и в 1,7 раза для кондитерского сегмента) при практически неизменном уровне использования полипропилена объясняется проигрышем в стоимости данных материалов по отношению к ПЭТ. Полипропилен сохраняет лучшие позиции для всей жесткой упаковки, особенно непищевой, так он как менее токсичен и гораздо легче, чем большинство других пластиков, утилизируется.

Динамика потребления жесткой пластиковой упаковки по странам

Совокупный объем потребления жесткой одноразовой упаковки по всем рассматриваемым в данном исследовании странам с 1990 по 2018 год вырос в 4 раза. Показатели динамично росли практически в каждом регионе на протяжении всего рассматриваемого периода. Исключение составили два случая:

- Объемы потребления пластиковой упаковки в Японии увеличивались только до 2010 года, но затем стали снижаться. К 2018 году снижение составило 18%. Необходимо отметить, что уже в 1990 году в этой стране производилось в 5 раз больше пластиковой тары, чем в Китае, и в 6 раз больше, чем в Польше. К тому же в 2009 году в Японии был принят закон об утилизации пластиковых изделий, который ввел повышение налогов на всю полимерную упаковку кроме ПЭТ.

- Примерно на столько же упало потребление жесткой полимерной упаковки и в Эстонии. Причина здесь, видимо, заключалась в насыщении рынка, сейчас на душу населения в год в этой стране приходится 20 кг пластиковых упаковочных изделий — столько же, сколько в Японии, и в 10 раз больше, чем в Китае. Китай и Индия по этому показателю заметно отстают от других стран, что легко объясняется огромной численностью населения в этих странах.

Прогноз развития рынков жесткой одноразовой упаковки в рассматриваемых странах

Проведенное исследование показало, что во всех изученных странах потребление жесткой пластиковой упаковки растет, но темпы роста замедляются. Аналитики предполагают, что такая динамика сохранится и в ближайшие 5–7 лет.

Наибольший прирост рынка пластиковой упаковки к 2025 году будет наблюдаться в Китае и Индии — около 5-6 процентов в год. В этих странах объем среднегодового потребления наименьший, поэтому потенциал для его роста здесь максимальный. В целом рост мирового рынка жесткой одноразовой упаковки для кондитерской промышленности составит 3,7%.

После 2025 года в странах Восточной Европы рост изучаемого рынка еще более замедлится или остановится совсем из-за предполагаемого уменьшения численности населения и экологических ограничений, которые будут действовать к тому времени.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.