Анализ рынка АСУ ТП в России: рост продолжится, но его причины будут совсем другими

В 2015–2017 гг. объемы рынка АСУ ТП увеличивались в основном за счет удорожания проектов, обусловленного динамикой валютных курсов, поскольку эти системы строятся в основном на импортном оборудовании. Но уже к концу этого периода рынок адаптировался к новым условиям, и его дальнейшее развитие будет определяться действительным ростом потребности отечественных предприятий в автоматизации производства.

Автоматизированная система управления технологическими процессами (АСУ ТП) — это комплекс технических, программных и аппаратных средств, которые работают совместно и выполняют функции контроля и регулирования обслуживаемого объекта.

Общие понятия о структуре и функциях АСУ ТП на предприятии

Современные АСУ ТП состоят из пяти модулей:

- Технический блок. Это совокупность аппаратных средств, используемых для сбора информации о состоянии объекта и его текущих процессов в целом и передачи ее для анализа управляющему персоналу и электронике.

- Программное обеспечение (SCADA-системы) — отвечает за визуальное представление полученной информации и реализует интерфейс передачи управляющих команд от оператора исполнительным устройствам.

- Информационное обеспечение — система кодирования технико-экономической информации, а также необходимые справочные и оперативные данные.

- Оперативный персонал — сотрудники, обеспечивающие функционирование системы в штатном режиме.

- Организационное обеспечение. Представляет собой перечень мер и регламентов, в соответствии с которыми действует оперативный персонал.

Учитывая эту структуру, рынок российский АСУ ТП можно условно поделить на три больших сегмента:

- Производство и реализация технических аппаратных средств.

- Разработка и продажа программного обеспечения.

- Инжиниринговые услуги: проектирование, монтаж, обслуживание, обучение, разработка должностных инструкций и т. д.

Как правило, предприятия, работающие на рынке АСУ ТП, специализируются на каком-то одном из указанных видов деятельности. Однако существуют компании, которые предлагают установку системы под ключ от разработки индивидуального проекта до производства оборудования и запуска его в эксплуатацию.

Динамика российского рынка АСУ ТП в 2014–2017 гг.

Поскольку АСУ ТП включает в себя довольно большое количество разнородных технических, программных средств и услуг, объем этого рынка можно рассчитать только в стоимостном выражении. Поэтому приведенная на диаграмме статистика отражает не только реальные изменения в объемах производства, но и колебания цен на продукцию, которые в рассматриваемый период были весьма значительными. Поскольку доля импорта на рассматриваемом рынке довольно велика (она оценивается примерно в 40%), рост курса доллара в 2015–2016 гг. повлиял на его показатели довольно значительно. Стабилизация рынка в стоимостном выражении в 2017 г. говорит о его номинальном росте, поскольку среднегодовой курс доллара в этот период заметно снизился.

Поскольку практически 100% импорта в изучаемой отрасли приходится на оборудование и технические средства, интересным представляется отдельное рассмотрение сегментов программного обеспечения и инжиниринговых услуг, которые, по сути, являются «российским производством». Он меньше подвержен влиянию валютных курсов и ближе к оценке рынка в натуральном выражении. Так, в 2015 г. объем инжиниринговых услуг немного упал, но уже в 2016 г. не только восстановил позиции, но и продемонстрировал рост относительно докризисного уровня. Сегмент ПО рос в течение всего рассматриваемого периода, причем наибольший подъем (30%) пришелся именно на 2015 г. При этом аналитики считают, что доля инжиниринга в общем объеме рынка превышает долю программного обеспечения на 30%.

Структура рынка по отраслям потребления

Экспертные интервью, проведенные с участниками рынка, показали, что его структура на протяжении последних лет остается стабильной. Наиболее крупными потребителями систем АСУ ТП являются нефтегазовая промышленность, энергетика и ВПК, причем доля последнего в последнее время растет. При этом если в нефтегазе постепенно происходит насыщение и спрос смещается в сторону уже установленных систем, то военно-промышленный комплекс на фоне общей стагнации экономики в 2015-2016 гг. развивался наиболее активно. Это было связано с масштабной программой перевооружения армии, которая потребовала серьезных инвестиций в работающие на нее предприятия, в том числе и в автоматизацию их производства.

В целом структура рынка АСУ ТП довольно хорошо повторяет структуру всей российской экономики, именно поэтому она остается неизменной все последние годы.

Структура импорта АСУ ТП

Изучение импорта автоматизированных систем управления затруднено тем, что они представляют собой не единый продукт с заранее известными кодами ТН ВЭД, а набор компонентов, которые подбираются под конкретную задачу. Они могут по-разному называться и относиться к разным видам и группам товарной номенклатуры. В таможенных декларациях они могут быть описаны как:

- контроллеры;

- устройства ввода/вывода информации;

- преобразователи;

- релейные модули;

- серверы и дополнительные функциональные платы;

- датчики и анализаторы;

- источники питания;

- кабели, провода, штекеры, разъемы.

Соответственно, для решения указанной задачи приходится анализировать более 20 кодов ТН ВЭД, по которым помимо компонентов АСУ ТП ввозится и другая электронная аппаратура.

В целом рассчитанная динамика импорта повторяет картину, представленную при анализе общего объема рынка. Рост стоимости внешнеторговых поставок в рублях в 2015 г. объясняется падением курса рубля, поскольку объем импорта в долларовом исчислении в этот период уменьшился на 17%. Далее рынок начал восстанавливаться и к 2017 г. достиг 90% от предкризисных значений в долларах, соответственно, увеличившись в рублях почти на 40%.

Наибольшее количество оборудования для АСУ ТП в Россию поступает из Германии, США, Китая и Франции. Суммарная доля этих стран в стоимостном выражении превышает 70%.

Объем и структура российского производства

Как уже отмечалось выше, значительный объем внутреннего производства в России составляют инжиниринговые услуги и программное обеспечение. Динамику их потребления мы уже рассматривали, поэтому в этом разделе будет представлена информация по выпуску отечественного оборудования.

Период 2015–2017 г. в целом в России прошел под девизом реализации программы импортозамещения. В области производства компонентов автоматизированных систем управления никаких конкретных мер принято не было, однако снижение объемов импорта, вызванное естественными причинами (ростом курсов валют), частично было компенсировано увеличением предложения российского оборудования. Результаты экспертных опросов показывают, что в 2015 году рост отечественного производства составил 20–30%, в 2016–2017 гг. темпы роста снизились, но динамика осталась положительной. Однако, несмотря на это, участники рынка отмечают, что АСУ ТП все равно строятся в основном из импортных компонентов, поскольку наши производители не выпускают всего необходимого оборудования. Среди причин такого положения дел эксперты отрасли называют отсутствие в нашей стране квалифицированных кадров (и прежде всего проектировщиков), высокую зависимость от импортных комплектующих (чипы, платы, микросхемы) и общий спад российской экономики.

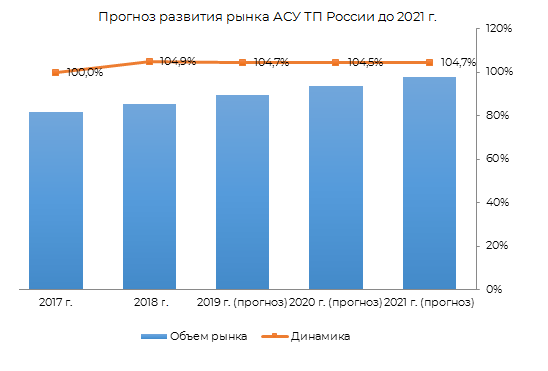

Прогноз развития рынка на 2019–2021 г.

Опрошенные эксперты единодушны в том, что рынок АСУ ТП в предстоящие 3 года будет расти. В качестве консенус-прогноза был принят ежегодный прирост в 4-5% в натуральном выражении. При этом такая динамика будет иметь под собой совершенно другие основания, нежели в 2015–2016 гг. Аналитики предполагают, что с 2020 г. может начаться более активная фаза роста российской экономики, поэтому увеличение объемов рынка будет определяться ростом потребности промышленных предприятий в установке или модернизации автоматических систем управления технологическими процессами, а не банальным удорожанием проектов по их внедрению.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.