Рынок медицинских услуг города Севастополя: формирование еще не закончилось

Поскольку Севастополь вошел в состав России всего несколько лет назад, развитие рынка платных услуг, в том числе и медицинских, здесь идет более быстрыми темпами, чем в целом по стране. В регион приходят крупные сетевые клиники, открываются диагностические центры и многопрофильные лечебные учреждения, которых пока еще недостаточно. Специалисты говорят, что такая динамика будет сохраняться еще 2-3 года.

Рынок медицинской помощи в Севастополе в целом похож на общероссийский, однако принадлежность города другой стране в течение довольно долгого периода накладывает на него определенную специфику.

Основные сегменты медицинского рынка России

Рынок медицинских услуг в России делится на два больших сегмента:

- Страховая медицина, включая системы обязательного (ОМС) и добровольного (ДМС) медицинского страхования.

- Коммерческая медицина.

При этом платные услуги оказывают как государственные и ведомственные ЛПУ (лечебно-профилактические учреждения), так и частные клиники, специально созданные для предоставления медицинской помощи на коммерческой основе.

Поскольку на российском рынке платной медицины традиционно существует «серая» составляющая, сегмент коммерческой медицины, в свою очередь, делится на три группы:

- Официальные услуги (легальное оформление, платежи через кассу).

- Рынок добровольного медицинского страхования.

- Теневой сектор (оплата услуг без оформления каких-либо документов).

Из приведенной классификации видно, что перечисленные выше сегменты частично пересекаются. Так, услуги ДМС относятся к страховой платной составляющей, а теневой сектор присутствует как в коммерческих, так и в бесплатных (ОМС) лечебных учреждениях.

При этом размер теневого рынка медицинских услуг постоянно снижается. По мнению экспертов, в 2018 году его размер составлял примерно 20% (для сравнения, в 2005 году он оценивался примерно в половину всего рынка).

Легальный сектор занимает примерно 2/3 от всего объема платных медицинских услуг. Основные участники этого рынка:

- государственные и муниципальные учреждения;

- медицинские центры, функционирующие на базе государственных клиник под собственной торговой маркой;

- ведомственные поликлиники, больницы и медсанчасти;

- представительства иностранных ЛПУ;

- индивидуальные предприниматели, ведущие врачебную практику.

Доля сегмента ДМС на протяжении последних лет довольно стабильна и составляет 15%. Однако начиная с 2015 года она поддерживается в основном за счет роста цен и инфляции, поскольку приток новых клиентов в этот сектор замедлился.

На долю амбулаторной помощи и круглосуточных стационаров приходится чуть более 90% всех медицинских услуг. В разрезе этапов оказания медпомощи 75% занимают диагностика и лечение, оставшуюся четверть рынка — консультации, профилактика и восстановление. Такая структура характерна для «бесплатного» сектора, работающего в рамках программы обязательного медицинского страхования.

Специфика рынка платных медицинских услуг Севастополя

Доля теневого сектора в городе Севастополе выше, чем в целом по России. Эксперты связывают это с «украинским прошлым» региона, а самым проблемным звеном медицинского обслуживания называют стоматологию. В то же время сегмент добровольного медицинского страхования в городе развит гораздо меньше, поэтому темпы его роста здесь более высокие.

Общая доля платных медицинских услуг в Севастополе в 2018 году оценивается на уровне 32%, из которых около 20% приходится на теневой сектор, а оставшиеся 12% — на официальные платежи. При этом, в отличие от России в целом, размер теневого рынка растет — в 2017 году он оценивался на уровне 13-14%.

Структура рынка Севастополя по видам медицинских услуг

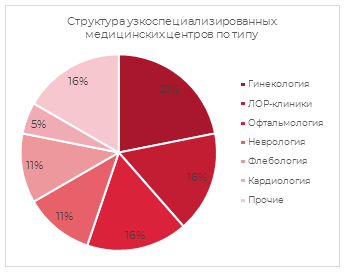

Анализ специализации существующих медицинских центров Севастополя позволяет сделать вывод о том, что наибольшую долю рынка занимают услуги стоматологии — 40%. Среди остальных учреждений 42% занимают клиники широкого профиля, 24% — диагностические центры и 34% — узкоспециализированные учреждения, оказывающие максимально широкий спектр услуг в ограниченном сегменте — гинекологии, неврологии, восстановления зрения и слуха и т. д. Более подробно структура узкоспециализированных центров Севастополя приведена на диаграмме.

Доля узкоспециализированных клиник в Севастополе выше, чем в среднем по России. С другой стороны, в городе менее представлены учреждения, занимающиеся урологией, лечением в стационаре, МРТ и ЭКО. Это довольно естественно, т. к. рынок частной медицины здесь только зарождается и спрос пока смещен в сторону более традиционных услуг — стоматологии, диагностики уже имеющихся заболеваний и т. д.

Анализ и сегментация потребителей медицинских услуг в Севастополе

Заболеваемость жителей Севастополя заметно ниже, чем в среднем по России — в 2017 году было зарегистрировано 516 случаев обращения за медицинской помощью на 1 000 жителей (общероссийский показатель — 785 случаев). При этом свое здоровье как отличное или очень хорошее оценивают 45% горожан. Следовательно, 55% в той или иной мере осознают необходимость обращения к врачу. Статистический анализ показывает, что среди них:

- 47% мужчин и 53% женщин, однако пациентами частных клиник являются лишь 39% мужчин и 61% женщин;

- 37% — люди в возрасте 25–34 года, 26% — 35–44 года, 24% — 45–54 года (анализировались пациенты от 18 до 54 лет);

- средние затраты в год на семью при пользовании разовыми услугами — 12 тыс. руб., лечении по полису ДМС — 11 тыс. руб., по специализированным программам клиник — 14 тыс. руб.;

- доля затрат на платные медицинские услуги в 2017 г. — 9% от совокупного бюджета (в 2016 г. — 7%, в 2015 г. — 5%).

В целом можно сказать, что рынок платных услуг растет, однако по уровню затрат на оплату услуг частных клиник домохозяйства приближаются к пределу своих возможностей.

Текущие тенденции рынка

Аналитики выделяют следующие тенденции развития рынка медицинских услуг в г. Севастополе:

- расширение ассортимента. Медицинские центры в основном дублируют список услуг, оказываемых государственными учреждениями, делая акцент на качестве и скорости обслуживания. Однако в будущем ассортимент будет расширяться в сторону оказания современных технологических процедур, не имеющих аналогов на рынке;

- консолидация отрасли. Идет процесс укрупнения частных и государственных сетей медицинских учреждений;

- рост объема рынка. Севастополь вошел в состав России несколько лет назад, поэтому процессы формирования рынков здесь еще не завершены;

- увеличение спроса на высокотехнологичные виды помощи (МРТ, компьютерная томография, квалифицированная диагностика);

- возрастание требований к сервису и, как следствие, рост спроса на услуги многопрофильных центров;

- рост популярности самодиагностики и самолечения, в том числе с использованием информационных ресурсов в интернете. Данный фактор затрудняет оказание помощи, т. к. увеличивается число пациентов с запущенными случаями заболеваний;

- рост интереса частных клиник к обслуживанию в рамка ОМС. Коммерческим лечебным учреждениям выдержать рентабельность операционной деятельности только на платных пациентах затруднительно, поэтому дополнительный источник финансирования за счет лечения больных по полису обязательного медицинского страхования для них очень важен;

- развитие стационаров. В город приходят федеральные сетевые клиники, предлагающие полный комплекс услуг, в том числе и с размещением в стационарных отделениях.

Прогноз развития рынка до 2023 года

По мнению аналитиков, рост рынка медицинских у слуг в Севастополе будет идти быстрее, чем в целом по России в связи с тем, что уровень его развития пока еще отстает от общероссийского и в регион приходят крупные игроки федерального масштаба. Кроме того, реформа здравоохранения приводит к постоянному снижению доли государственных клиник и переходу части услуг в разряд платных.

Объем рынка

платной медицины будет расти в основном за счет увеличения размеров теневого сегмента, увеличения государственного финансирования программ ОМС, а также предполагаемого роста доходов населения. Возможные темпы роста эксперты оценивают в 15–20% в ближайшие 2-3 года и 5–7% в дальнейшем.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.