Российский рынок соевого масла: динамика производства, экспорта и перераспределение спроса

Рынок соевого масла в России в последние годы развивается быстрее, чем многие смежные сегменты отрасли переработки масличных культур. Главные причины — наличие больших запасов сырья и рост спроса в связи с более низкой, чем у товаров-конкурентов, ценой. Хотя этот рынок исторически ориентирован на экспорт, внутреннее потребление растет и компенсирует снижение объемов поставок за рубеж.

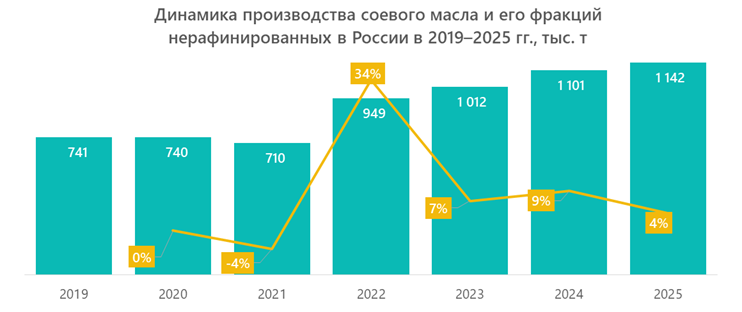

Динамика производства соевого масла в России

Масло из сои заметно укрепляет свои позиции на российском рынке, это позволяет снизить зависимость потребителей от подсолнечного масла. Так, с 2019 по 2025 г. объем выпуска соевого масла в среднем рос на 7% в год.

Объем производства стабильно и устойчиво рос на протяжении всего периода исследования, без резких скачков и перепадов (за исключением небольшого снижения в 2020–2021 гг., вызванного последствиями пандемии). Это говорит о том, что положительная динамика обеспечивалась фундаментальными факторами, в числе которых:

- расширение мощностей по глубокой переработке сои;

- усиление локализация сырья;

- активная работа производителей с зарубежными заказчиками.

С учетом роста посевных площадей и показателей урожайности можно говорить о том, что рынок имеет хорошие перспективы для дальнейшего роста.

Сырьевая база: влияние урожая и отказ от импорта

По итогам 2025 года в России зафиксирован рекордный урожай сои, и данные о ее сборах уже снизили спрос на импорт бобов из Южной Америки до исторических минимумов.

Россия постепенно отказывается от импорта ГМО-сои для переработки и переходит на экспорт собственной генетически не модифицированной продукции.

Эти изменения важны для участников рынка по нескольким причинам:

- снижается зависимость их бизнеса от курсов валют и сложностей с логистикой;

- упрощается контроль качества сырья;

- появляются дополнительные конкурентные преимущества на внешних рынках за счет позиционирования продукции как натуральной и экологичной, без каких-либо вредных для здоровья добавок.

Производители соевого масла имеют стабильную локализованную сырьевую базу, что также способствует развитию этого рынка.

Экспорт: объемы, география и реальные изменения

Россия остается нетто-экспортером соевого масла, при этом объемы вывоза продукции превышают внутреннее потребление примерно в 3 раза.

По итогам 2025 года экспорт ожидается на уровне около 650 тыс. т. Для сравнения: в 2024 году, по данным агентства OleoScope, этот показатель составлял 691 тыс. т, Снижение экспорта связано с изменениями в логистике и перераспределением маршрутов доставки продукции зарубежным потребителям.

Лидерами по закупкам российского соевого масла в 2025 году были:

- Индия.

- Алжир.

- Китай.

По мнению аналитиков, сокращение экспорта не следует связывать с ухудшением ситуации в отрасли. Речь скорее идет о перераспределении объемов между внешними поставками и внутренним рынком в связи с ростом спроса на соевое масло в стране.

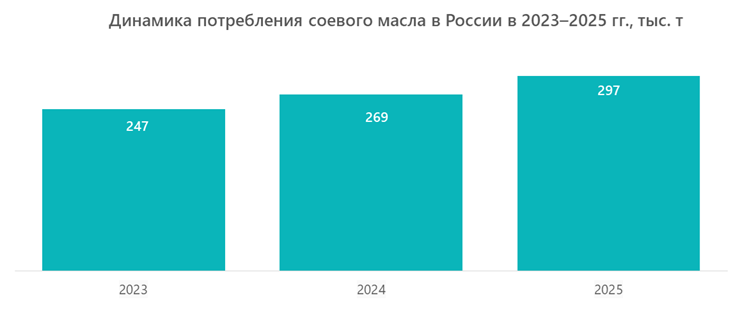

Объем потребления соевого масла в России

По данным информационного агентства «Зерно Он-Лайн», потребление соевого масла в России выросло до 297 тыс. т — это на 20% выше, чем два года назад.

Рост внутреннего спроса связан с несколькими факторами:

- расширение использования соевого масла в пищевой промышленности;

- высокая кормовая ценность продуктов переработки сои, способствующая ее использованию в комбикормах;

- растущий интерес со стороны сегмента HoReCa и производителей готовых продуктов.

Таким образом, внутреннее потребление компенсирует сокращение экспорта и поддерживает необходимый уровень загрузки мощностей производителей.

Изменение структуры предложения и рост инвестиций

Увеличение производства соевого масла меняет структуру предложения в отрасли продуктов переработки масличных культур. Если на рынке подсолнечного масла в 2025 году зафиксировано снижение объемов производства на 13% и внутреннего потребления на 18%, то в сегменте переработки сои, напротив, отмечается высокая инвестиционная активность, особенно в регионах с развитой сырьевой базой.

В результате:

- в России формируются новые перерабатывающие кластеры, использующие сою в качестве сырья;

- усиливается региональная специализация производителей продуктов переработки масличных культур;

- растет конкуренция между переработчиками, в том числе за сырье.

Развитие переработки сои и рост спроса на готовую продукцию в стране постепенно меняют баланс рынка соевого масла: экспорт сохраняет значимую роль, при этом часть объемов перераспределяется в пользу внутреннего потребления. При наличии мощной сырьевой базы это может способствовать дальнейшему росту производства для восстановления объемов экспорта.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.