От льгот к новым правилам игры: как меняется государственная политика на российском рынке ЦОД

За последний год на российском рынке центров обработки данных произошло сразу несколько событий, которые многие его участники ждали давно. Появилось официальное определение ЦОДа, заработала система государственного регулирования, сформированы правила ведения реестра, обсуждаются новые механизмы поддержки инвестиционных проектов. В настоящее время формируются единые правила работы отрасли, появляются механизмы, которые должны сделать инвестиции в цифровую инфраструктуру более предсказуемыми, а вместе с этим меняются и критерии выбора площадок для новых проектов. Насколько эти решения способны снять главные ограничения рынка и какие вопросы пока остаются открытыми — разбираемся в этой статье.

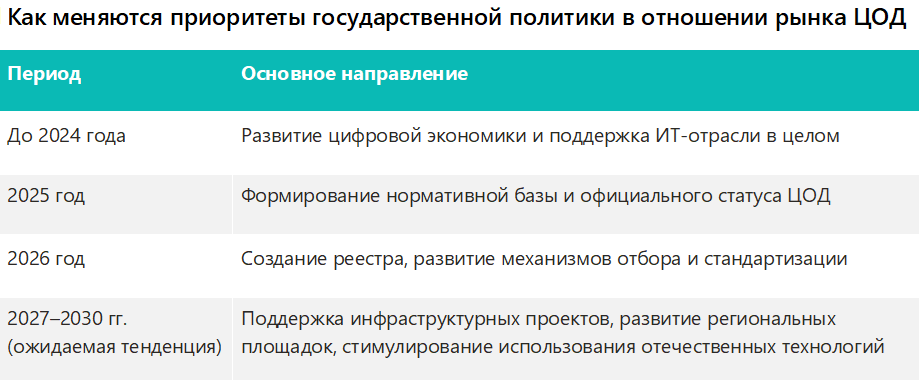

Что изменилось на рынке после принятия «закона о ЦОДах»

До 2025 года рынок ЦОД в России существовал в своеобразной правовой «серой зоне». Несмотря на миллиардные инвестиции и критическую роль в функционировании цифровой экономики, само понятие центра обработки данных в законодательстве отсутствовало. Каждая государственная структура трактовала его по-своему, и многие вопросы приходилось решать практически в ручном режиме.

Федеральный закон от 23 июля 2025 года № 244-ФЗ «О внесении изменений в статьи 2 и 6 Федерального закона „О связи“ и отдельные законодательные акты Российской Федерации» впервые закрепил официальный статус центра обработки данных как отдельного и самостоятельного объекта законодательного регулирования. Затем были утверждены правила формирования государственного реестра ЦОДов, который начал работать с 2026 года.

Безусловно, для отрасли в целом это стало важным событием:

- появилась единая терминология для операторов, инвесторов, органов власти, операторов, потребителей услуг и других игроков рынка ЦОД;

- исчезла неопределенность, которая затрудняла реализацию многих инвестиционных проектов;

- государство фактически признало рынок центров обработки данных отдельным сегментом экономики со своими особенностями, правилами ведения бизнеса, регуляторными требованиями и возможностями получения господдержки.

Тем ее менее ожидания рынка от принятия этого закона оказались в определенной степени завышенными. После его вступления в силу нередко звучали предположения, что включение действующего объекта в государственный реестр автоматически позволит получать налоговые льготы, подключаться к электрическим сетям по сниженным тарифам или иметь доступ к другим преференциям, которые могут существенно смягчить нагрузку на бизнес.

Однако на практике этого не произошло. Как оказалось, реестр был создан для решения совсем других задач, его основные функции — идентификация объектов и формирование единых требований к отрасли для того, чтобы создать четко очерченную базу для дальнейшего регулирования. Само по себе включение в него никак не меняет экономику проекта и не компенсирует высокие капитальные затраты на строительство дата-центра.

Поэтому профессиональное сообщество восприняло новые нормативные документы достаточно спокойно — они существенно снижают юридическую неопределенность, однако те ограничения, которые сегодня сильнее всего тормозят развитие рынка, практически не затрагивают.

Почему операторы ЦОД чаще говорят об энергетике, чем о законодательстве

Практически любой крупный проект на рынке центров обработки данных сегодня начинается с поиска ответа вопрос: есть ли в выбранной локации свободная электрическая мощность и сколько времени потребуется для технологического присоединения к электросетям.

Современный коммерческий дата-центр потребляет десятки мегаватт мощности, а если речь идет об инфраструктуре для обучения и эксплуатации больших языковых моделей, вычислительных кластеров или сервисов генеративного искусственного интеллекта, требования к организации электроснабжения становятся еще выше. Во многих случаях именно получение технических условий на подключение к электрическим сетям становится самым сложным и продолжительным этапом, в том числе по сравнению со строительством здания и монтажом оборудования. Практика показывает, что даже при наличии полного объема финансирования инвестор может столкнуться с необходимостью ждать появления свободных мощностей, например, после реконструкции подстанции или строительства новых линий электропередачи.

В связи с этим компании, запланировавшие расширение площадей своих дата-центров и увеличение количества стойко-мест в них, за последние два года сместили зону своих интересов в регионы, в которых сохраняется профицит электроэнергии. И если еще недавно выбор площадки определялся главным образом близостью клиентов и крупных каналов связи, то сейчас список критериев заметно изменился — доступность энергомощностей превращается в один из главных факторов конкурентоспособности региона при привлечении новых проектов ЦОД.

Подробно причины и особенности этого процесса, а также его влияние на географию рынка центров обработки данных мы уже рассматривали в отдельной статье, посвященной перераспределению вычислительных мощностей между Москвой, Санкт-Петербургом и регионами. Здесь же отметим тот факт, что этот тренд получил дополнительное подтверждение уже на уровне государственной политики.

Новые правила должны помочь перераспределению инвестиций

Важной частью нового закона, регулирующего российский рынок ЦОД, стало разрешение использовать механизмы концессионных соглашений и государственно-частного партнерства при строительстве центров обработки данных.

Судя по этим изменениям в законодательстве, государство также рассматривает сценарий смещения интереса инвесторов в сторону регионов, где энергетическая инфраструктура обладает большим резервом развития, как один из наиболее реальных и перспективных. Дело в том, что возможность реализации проектов ЦОД через механизмы ГЧП и концессий позволит регионам гораздо активнее помогать созданию цифровой инфраструктуры и снизить часть инвестиционных рисков для бизнеса. Например, регионы смогут участвовать в финансировании подключения к энергосетям или предоставлении земельных участков. Особенно заметным этот эффект может оказаться для тех территорий, где спрос на коммерческие ЦОД уже сформировался, но запуск новых площадок до сих пор сдерживали высокие затраты и длительные сроки подключения к инфраструктуре.

Впрочем, по мнению экспертов, ожидать быстрого перераспределения географической структуры рынка пока преждевременно. Даже при наличии новых инструментов поддержки крупные коммерческие операторы все равно крайне внимательно оценивают каждую площадку и вынуждены учитывать также и ряд других факторов:

- качество телекоммуникационной инфраструктуры;

- наличие необходимого кадрового ресурса;

- сроки получения разрешительной документации;

- перспективы дальнейшего развития территории;

- прогноз спроса со стороны корпоративных клиентов и т. д.

Новые нормы лишь создают механизм, который раньше практически отсутствовал, а теперь может стать одним из факторов перераспределения инвестиций в средне- и долгосрочной перспективе. Однако отрицать тот факт, что принятие «закона о ЦОДах» однозначно будет способствовать более активному и стабильному развитию этого рынка, нельзя.

Государственная поддержка рынка становится более адресной

Если смотреть исключительно на объем прямых субсидий, то можно заключить, что государство пока поддерживает рынок ЦОД недостаточно активно. Однако при более глубоком анализе становится понятно, что акцент сейчас смещается с прямого финансирования строительства на устранение факторов, которые сильнее всего влияют на стоимость проектов и сроки их реализации.

Именно этом ключе активно обсуждается так называемый спросовый СПИК — специальный инвестиционный контракт для проектов цифровой инфраструктуры. Его основная идея заключается в стимулировании спроса на российское оборудование. Если механизм будет реализован в том виде, который предлагается сейчас, преимущества смогут получить проекты, использующие отечественные инженерные решения, серверное оборудование, системы электропитания и охлаждения.

За последние три года рынок сделал огромный шаг вперед в импортозамещении инженерной инфраструктуры. Российские производители заметно усилили позиции ряде сегментов ИТ-оборудования и сопутствующих материалов:

- распределительных шкафов;

- систем распределения электропитания;

- систем мониторинга;

- отдельных видов климатического оборудования;

- инженерно-технических коммуникаций.

Вместе с тем многим высокотехнологичным компонентам зависимость от зарубежных поставщиков сохраняется, а стоимость альтернативной техники зачастую остается высокой. Поэтому любые механизмы, способные сократить срок окупаемости новых объектов хотя бы на несколько процентов, рынок воспринимает с большим интересом. Последние законодательные инициативы государства, а также прорабатываемые механизмы инвестиционных контрактов направлены именно на создание более привлекательных условий для работы на этом рынке.

При этом перспективы появления масштабных прямых льгот рынок оценивает достаточно осторожно. Эксперты отрасли предполагают, что скорее всего в ближайшие годы государственная политика будет сосредоточена на устранении главных ограничений, которые сегодня сдерживают строительство новых ЦОДов. Дефицита инвесторов этот рынок явно не испытывает, поэтому акцент постепенно будет смещаться в сторону формирования единых правил работы отрасли, сокращения административных барьеров, развития энергетической инфраструктуры и поддержки локализации оборудования. Такой подход дает эффект медленнее, чем масштабные программы субсидирования, но позволит последовательно снизить стоимость реализации новых проектов и создать условия для устойчивого роста рынка на протяжении многих лет.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.