Новая география рынка ЦОД в России: почему вычислительные мощности уходят из Москвы в регионы

Москва остается крупнейшим центром размещения коммерческих дата-центров в России, однако значительная часть новых проектов отрасли сегодня реализуется в регионах. Ограничения по энергомощностям, рост стоимости строительства в крупнейших агломерациях, развитие облачных сервисов и требования к географическому резервированию постепенно меняют карту отрасли. В результате борьба за новые площадки, инвестиции и вычислительные мощности все чаще разворачивается за пределами двух столиц. Фактически российский рынок ЦОД начинает повторять путь, который ранее прошли сегменты телекоммуникационной инфраструктуры и облачных сервисов. После периода концентрации в нескольких крупнейших городах начинается формирование распределенной сети региональных цифровых узлов.

Почему рынок центров обработки данных выходит за пределы Москвы и Санкт-Петербурга

Российский рынок ЦОД исторически концентрировался в Москве и Санкт-Петербурге, но в последние годы наблюдается тенденция к децентрализации. Это связано с рядом факторов: более низкая стоимость проектов в регионах (дешевле земля, аренда, электроэнергия и рабочая сила), государственные инициативы и субсидии, а также потребность в сокращении задержек при доступе к данным для бизнеса и государственных структур.

По данным на 2025 год, около 55% всех мощностей коммерческих дата-центров России приходилось на Москву и Московскую область, еще около 15% — на Санкт-Петербург и Ленинградскую область. Остальная часть располагалась в городах-миллионниках и крупных региональных центрах, таких как Новосибирск, Екатеринбург, Казань и другие.

При этом дальнейшей концентрации инфраструктуры в крупнейших агломерациях препятствуют объективные ограничения, прежде всего доступность энергомощностей, стоимость земельных участков и сложность подключения новых объектов к инженерным сетям. По мере роста вычислительной нагрузки эти факторы начинают играть все более заметную роль при выборе площадок для строительства новых ЦОД.

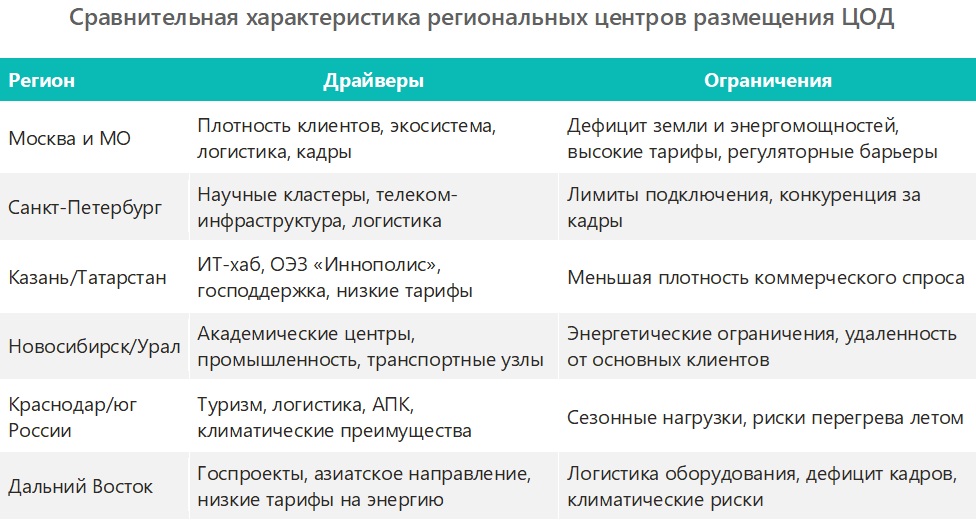

Какие регионы становятся новыми цифровыми хабами

Новые мощности распределяются довольно неравномерно, постепенно формируются территориальные центры, которые получают преимущества благодаря сочетанию энергетических ресурсов, промышленной базы, логистики, кадрового потенциала и государственной поддержки

Однако на практике круг регионов, способных принимать крупные проекты ЦОД, остается довольно ограниченным. Помимо доступной электроэнергии необходимы развитые магистральные каналы связи, подготовленные площадки и инженерные кадры. Поэтому в числе основных претендентов сегодня чаще всего называют Татарстан, Новосибирскую область, Свердловскую область и ряд других субъектов РФ.

Региональные проекты различаются по масштабу, объему инвестиций и клиентской базе. Тем не менее почти все новые крупные площадки последних лет строятся за пределами Москвы и Московской области, что постепенно меняет сложившуюся структуру размещения вычислительных мощностей.

Проекты, которые формируют новую карту рынка ЦОД

Развитие региональной инфраструктуры находит отражение в инвестиционных проектах, включенных в долгосрочные программы развития цифровой инфраструктуры страны. В рамках комплексного плана развития инфраструктуры до 2036 года Правительство РФ предполагает строительство восьми ЦОДов.

Екатеринбург

ГК Key Point планирует завершить строительство первой и второй очереди дата-центра «Кей Поинт Екатеринбург» в 2026 году. Общая емкость — 880 стойко-мест. Проект направлен на развитие цифровой инфраструктуры региона и привлечение ИТ-компаний.

Санкт-Петербург

В 2026 году должна быть завершена реализация проекта строительства ЦОДа «Санкт-Петербург-2». Объем — 850 серверных стоек, начало проекта — 2024 год.

Кроме того, ГК Key Point строит еще один ЦОД в Санкт-Петербурге. Запуск планируется в три очереди. Первая фаза на 330 стоек должна была быть введена в эксплуатацию в конце 2025 года, в 2026 году последуют еще две очереди общим объемом 1300 стойко-мест.

Ростов-на-Дону

В 2026 году ГК Key Point планирует завершить строительство центра обработки данных на 880 стойко-мест.

Свердловская область

В октябре 2025 года власти региона подписали с «Ростелекомом» соглашение о создании нового цифрового хаба. Проект предусматривает развитие сети ЦОД, внедрение облачных сервисов и модернизацию энергетической инфраструктуры.

Новосибирск

В ноябре 2025 года открылась вторая очередь ЦОДа ГК Key Point в Новосибирске. Ее емкость — 440 ИТ-стоек мощностью 7 кВт каждая. В сумме восемь машинных залов рассчитаны на размещение 880 коммерческих стоек.

Иннополис (Татарстан)

Планируется строительство ЦОДа «Иннополис-2», старт намечен на 2027 год. Количество серверных стоек — 1000, завершить проект предполагается в 2030 году.

«Кселент» (Санкт-Петербург)

Проект «Кселент-2» предусматривает создание площадки мощностью 2100 стоек. Строительство должно начаться в 2027 году, завершение запланировано на 2031 год.

«Юрловский» (Москва)

Строительство ЦОДа ведется с 2021 года при участии Минцифры России и компании Selectel. Завершение проекта ожидается в 2029 году.

По оценкам аналитиков, доля мощностей в Москве к 2030 году будет постепенно снижаться до 40–45% за счет роста региональных хабов и распределенных корпоративных площадок. Формирование региональных цифровых хабов может привести к усилению конкуренции между субъектами РФ за крупные инфраструктурные проекты, аналогично тому, как ранее регионы конкурировали за индустриальные парки и производственные кластеры.

Что мешает ускоренной регионализации

Рост региональных мощностей не означает, что ключевые инфраструктурные проблемы в отрасли уже решены:

- одним из главных ограничений остаются сложности с аппаратным обеспечением и санкции. Прямые поставки GPU (NVIDIA), CPU (Intel/AMD), высоконадежных СХД, ИБП и систем охлаждения затруднены, параллельный импорт несет в себе риски по срокам и гарантийному обслуживанию. Отечественные решения пока находятся на стадии технологического развития;

- не менее важным фактором является кадровый дефицит. Нехватка инженеров по проектированию и эксплуатации ЦОД, специалистов по автоматизации, охлаждению и информационной безопасности ограничивает возможности быстрого масштабирования региональных проектов;

- дополнительная проблема — дисбаланс в распределении мощностей. Многие регионы по-прежнему испытывают нехватку дата-центров, а формирование новых цифровых хабов требует значительных инвестиций и длительного периода подготовки.

Однако наиболее значимым становится вопрос наличия свободных энергетических мощностей, особенно центральных регионах России. Ежегодный прирост потребностей дата-центров в электроэнергии оценивается в 30–40%, тогда как генерация увеличивается лишь на 2–4% в год. По некоторым оценкам, к 2030 году дефицит мощностей может достигнуть 8–13 ГВт.

Во многих случаях именно доступность энергомощностей становится главным критерием выбора площадки для нового ЦОД — получить необходимые мощности в регионах оказывается проще и быстрее, чем в Москве. Инвесторы вынуждены идти на компромисс между близостью к клиентам и доступностью инфраструктуры: если еще несколько лет назад определяющим фактором считалась концентрация спроса, то сегодня многие проекты изначально рассматриваются в регионах с доступными мощностями и возможностью дальнейшего масштабирования.

Как государство стимулирует регионализацию рынка ЦОД в России

Ключевым событием в отрасли стало принятие Федерального закона №244-ФЗ, который впервые закрепил базовые принципы ее регулирования. Закон ввел официальное определение ЦОД, предусмотрел создание государственного реестра центров обработки данных, а также разрешил использование механизмов концессий и государственно-частного партнерства для строительства объектов цифровой инфраструктуры.

Важное значение для рынка имеют проекты в удаленных регионах, включая территории с недостаточно развитой инфраструктурой. Новое законодательство предлагает для этого дополнительные стимулы. Внедряются также меры поддержки, связанные с подключением к электросетям, использованием особых экономических зон и развитием специализированной инфраструктуры сопровождения проектов.

Дефицит электроэнергии становится главным фактором размещения ЦОД в России

Сам по себе перенос мощностей в регионы не означает снижения роли Москвы и Санкт-Петербурга в обеспечении потребителей вычислительными ресурсами. Напротив, они еще долго будут оставаться крупнейшими центрами размещения коммерческих дата-центров в силу того, что здесь сосредоточена значительная часть спроса, кадровых ресурсов, телекоммуникационной инфраструктуры и уже построенных и запущенных объектов. Изменения заключаются в том, что основной прирост новых площадок все чаще приходится на регионы.

Новые проекты появляются в Екатеринбурге, Новосибирске, Ростове-на-Дону, Татарстане и других регионах. Причем для большинства из них вопрос стоимости строительства уже не является единственным критерием выбора площадки. Во многих случаях инвесторы сначала оценивают возможность подключения необходимых энергомощностей, а уже затем рассматривают остальные параметры проекта.

Чем активнее развивается рынок искусственного интеллекта и высокопроизводительных вычислений, тем сильнее возрастает значение регионов с профицитом энергомощностей, поскольку именно энергетика становится одним из главных ограничителей масштабирования дата-центров. Поэтому в ближайшие годы ключевым вопросом для рынка ЦОД наряду с объемом вводимых ИТ-стоек станет то, где они будут размещаться. От этого во многом зависит будущая конфигурация цифровой инфраструктуры России.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.