У рынка контейнерных перевозок России есть трехкратный потенциал для роста

По оценкам экспертов, в 2024 году по уровню контейнеризации грузовой базы РФ отставала от мировых лидеров этой отрасли в 2–3 раза. При этом российский рынок контейнерных перевозок на протяжении последних 5 лет активно растет, а потенциал его дальнейшего увеличения в значительной степени определяется расширением торгово-экономического сотрудничества с Китаем (на долю этой страны приходится около 80% всей контейнерной торговли страны). К 2030 году объем контейнерного рынка в России может превысить показатель 2019 года как минимум вдвое.

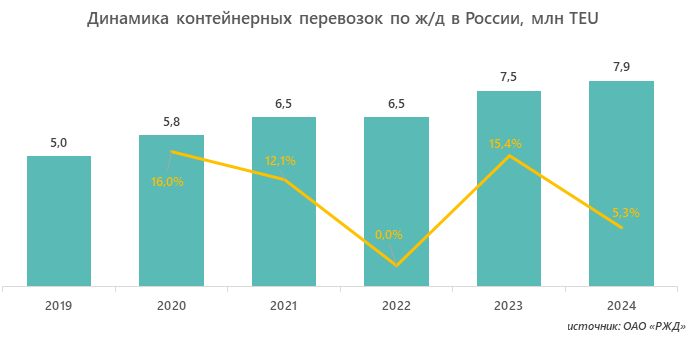

Динамика рынка в 2019–2024 гг.

Объем рынка контейнерных перевозок по инфраструктуре ОАО «РЖД» в 2024 году составил 7,9 млн TEU, что почти на 6% больше, чем в 2023 г. Однако по сравнению с предыдущими годами (за исключением 2022 г.) темпы роста снизились.

Основной вклад в прирост итогового показателя внесли два вида перевозок:

- внутренние (+2,4%, или 72,5 тыс. TEU);

- транзитные (+51,5%, или 443,2 тыс. TEU).

Импортные и экспортные контейнерные грузоперевозки сократились на 2,9% (56,1 тыс. TEU) и 1,1% (18,1 тыс. TEU) соответственно.

Доля погрузки в контейнеры в общем объеме погрузки составила 4,4%. Этот показатель стабильно растет: по данным журнала «РЖД-Партнер», в 2000 году он составлял 0,9%, в 2015-м — 1,9%, в 2023-м — 4,1%.

Структура рынка контейнерных перевозок в России в 2024 году

Доля собственно грузоперевозок (т. е. груженых контейнеров) в общем объеме рынка составила 73,4% (5,8 млн TEU). Она также от года к году увеличивается — с 68% 2019 г., что говорит о постепенной оптимизации работы железнодорожной сети.

Среди видов перевозимой продукции в 2024 году наибольшие объемы приходились на следующие грузы:

- химикаты и сода;

- лесные грузы;

- автомобили и комплектующие.

В совокупности для них потребовалось 1,91 млн TEU (24,1% от общего объема контейнеров).

Быстрее всех в структуре железнодорожных контейнерных перевозок в 2019–2024 гг. росли доли химических и минеральных удобрений, а также автомобилей и комплектующих.

Основные тенденции на контейнерном рынке России

Аналитики и эксперты выделяют несколько главных трендов, под действием которых отрасль будет трансформироваться в ближайшие годы:

- дальнейшая оптимизация перевозок. Поскольку основные транспортные потоки после событий 2022 года переориентировались с западного направления на восточное, в портах Дальнего Востока скапливаются пустые контейнеры, которые необходимо как-то вывозить. Для этого в последние 2 года используют полувагоны, на которых поступает уголь из Кузбасса. Однако из-за кризиса в угольной отрасли, вызванного резким снижением мировых цен, в апреле 2025 года экспорт угля был практически остановлен. Дальнейшие перспективы работы по этой схеме зависят от эффективности и темпов реализации программы государственной поддержки угледобычи, которую разработало правительство и в мае согласовал Президент РФ;

- увеличение доли отгрузок через порты Северо-Запада. Поскольку инфраструктура Восточного полигона перегружена, рынок контейнерных перевозок по железной дороге стал частично переориентироваться на поставки через порты на Балтике. В 2024 году их объем вырос на 35%. Большое значение для всей отрасли имеет продолжающаяся модернизация инфраструктура Северного морского пути, который со временем должен стать серьезной альтернативой традиционным маршрутам через Суэцкий и Панамский каналы;

- рост доли специализированных контейнерных решений (рефрижераторных, предназначенных для перевозки опасных грузов, складных и т. д.). Это способствует расширению номенклатуры перевозимых грузов и росту контейнерного рынка в целом;

- повышение пропускной способности железной дороги за счет отправки удлиненных контейнерных поездов (от 100 до 142 вагонов). Их можно использовать как на экспортных направлениях, так и для внутренних перевозок, в том числе в рамках северного завоза;

- перераспределение структуры перевозимых грузов. По данным Минтранса России, за первые три месяца 2025 года количество груженых контейнеров уменьшилось на 1%, тогда как их масса выросла на 1,3%. Это может говорить об увеличении средней загрузки контейнеров или сдвиге в сторону более тяжелых грузов. Косвенно данное предположение подтверждается изменениями относительных долей различных категорий товаров: выросли перевозки металлов, каменного угля (видимо, в первом квартале влияние кризиса еще не ощущалось), уменьшились объемы транспортировки строительных грузов, автомобилей и комплектующих (этот рынок в начале 2025 года упал на 25,3%), станков, двигателей и продовольственных товаров;

- развитие мультимодальных перевозок. Большое внимание будет уделяться интеграции морских, автомобильных и железнодорожных операторов, а также расширению новых транспортных коридоров, например «Север-Юг» (через Иран). По данным Аналитического хаба Сбербанка, до 2022 года наиболее популярной схемой доставки грузов была «автотранспорт + морской порт» (доля в контейнерных перевозках — 53%). В настоящее время она уменьшилась до 37%, а доля логистики через железнодорожные трансграничные переходы выросла с 18 до 33%;

- появление новых игроков и рост частных инвестиций. По данным исполнительного директора Евразийского союза участников железнодорожных грузовых перевозок (ЕСП) С. А. Авсейкова, в строительство частных контейнерных терминалов уже вложено 300 млрд руб., до 2030 года планируется привлечение инвестиций в размере еще 250 млрд руб.

Один из ключевых драйверов роста рынка контейнерных перевозок в России — цифровизация и автоматизация основных бизнес-процессов. Логистические компании и операторы объектов инфраструктуры внедряют системы искусственного интеллекта, предиктивной аналитики, облачные платформы и технологию IoT (интернета вещей). Все это позволяет оптимизировать транспортные потоки и обеспечить нормирование порожних вагонов.

Прогноз развития рынка до 2030 года

По словам С. А. Авсейкова, по итогам 2025 года предполагается увеличение объема контейнерного рынка до 8,5 млн TEU. Компания совместно с ОАО «РЖД» разрабатывает комплекс мер, который позволит достичь этого достаточно амбициозного уровня. Возможное начало цикла снижения ключевой ставки во второй половине 2025 г. и в 2026 году позволит российским компаниям вернуться к реализации замороженных инвестиционных программ, что вызовет активизацию импорта, который будет поступать в основном через порты Дальнего Востока (их доля в объеме импорта к концу года вырастет с текущих 50 до 70%).

Эксперты прогнозируют дальнейший рост рынка контейнерных грузоперевозок в РФ:

- первый вице-президент ПАО «Трансконтейнер» Никита Пушкарев считает, что к 2030 году его объем превысит 10 млн TEU. Рост будет определяться в первую очередь увеличением экспортных перевозок (на 39%) за счет имеющегося потенциала для поставок за рубеж аграрной, лесной и нефтехимической продукции, а также увеличением доли контейнеров в общем объеме грузоперевозок (контейнеризации грузовой базы). Такие же цифры несколько ранее называл глава ОАО «РЖД» Олег Белозеров;

- аналитики консалтинговой компании Strategy Partners и группы «Дело» (в которую, кстати, входит ПАО «Трансконтейнер») приводят более сдержанный прогноз: среднегодовой темп роста рынка в ближайшие 10 лет составит 3,4%, а на объем в 10 млн TEU он выйдет лишь к 2035 году.

В любом случае перспективы для развития у контейнерного рынка есть. По оценке компании «Трансконтейнер», уровень контейнеризации в России в 2024 году составил 14,3%, в то время как в странах — лидерах по этому показателю он находится на уровне 30–40%. Таким образом, емкость данного рынка превышает текущий объем в 2-3 раза, что говорит о его высоком потенциале и возможностях для дальнейшего роста.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.