Текущее состояние рынка логистики России: технологии против кризиса

В 2025 году российский рынок логистики переживает системный кризис, усугубленный геополитическими сдвигами и падением внутреннего спроса, из-за чего с него уходят мелкие и средние автоперевозчики. Рост издержек на топливо, зарплаты, платные дороги и обслуживание автопарка сжимает маржинальность и вынуждает компании выбирать между жесткой оптимизацией и банкротством. В этой ситуации технологии становятся ключевым инструментом адаптации, обеспечивая возможности для выживания в сложных условиях через цифровизацию и автоматизацию.

Ключевые тенденции рынка логистики в России в 2025 году

Ниже представлены ключевые тенденции, отражающие кризис в логистической отрасли в России:

- Экономические и финансовые вызовы. Спрос на перевозки сократился из-за замедления экономики, что усиливает конкуренцию и демпинг. Дефицит мощностей и контейнеров, усугубленный санкциями, удлиняет цепочки поставок и повышает затраты на 20–25%. Малый бизнес не выдерживает «обеления», которое идет через ЭДО и штрафы до 1 млн руб. для юридических лиц с 2026 года.

- Дефицит кадров и инфраструктуры. Серьезный недостаток квалифицированных диспетчеров и IT-специалистов в логистике приводит к росту зарплат и необходимости инвестиций в обучение, но не решает проблему текучести кадров. Платные трассы (М-12, М-11) ускоряют доставку, но увеличивают себестоимость перевозок; региональные хабы перегружены, а трансграничные маршруты в Азию требуют новых коридоров с Китаем и Казахстаном. Нехватка водителей категорий CE и E достигает 25–30%, а спрос на складских работников вырос на 67,9%.

- Снижение прибыли и маржинальности логистических компаний. В 2024 году оборот в отрасли увеличился на 17,1% и достиг 24,3 трлн руб. Однако прибыль снизилась на 9,8%, до 1,9 трлн руб. Растут расходы на транспорт, аренду, зарплаты и транзакционные издержки. Малые перевозчики сталкиваются с ростом затрат на топливо, запчасти, утильсбор и кредитные ставки. Около 30% мелких и средних автоперевозчиков работают в убыток.

- Геополитические и рыночные сдвиги. Переориентация на восток и страны СНГ компенсирует негативное действие санкций, но усложняет маршруты и увеличивает риски; развитие e-commerce стимулирует спрос на логистику последней мили, требуя гибкости, которой нет у 30% мелких игроков.

Рынок логистики в России в 2025 году характеризуется противоречивыми тенденциями: с одной стороны, наблюдается рост объемов грузоперевозок и цифровизация процессов, с другой стороны — снижение маржинальности, дефицит кадров и финансовые сложности для малого бизнеса. Таким образом, российский логистический рынок переживает период трансформации, связанный с технологическим обновлением, изменением геополитических условий и внутренними вызовами. Успех компаний будет зависеть от способности адаптироваться к новым реалиям, инвестировать в цифровые решения и оптимизировать затраты.

Технологии против кризиса

В 2025 году технологии в логистике активно помогают преодолевать кризисные явления за счет оптимизации процессов, снижения издержек и повышения прозрачности цепочек поставок. Ключевые направления развития отрасли — цифровизация, автоматизация, использование искусственного интеллекта, блокчейна и экологически устойчивых решений.

Системы управления транспортом (TMS)

В России TMS для борьбы со стагнацией рынка системно используют 28% компаний. Такие решения автоматизируют диспетчеризацию, маршрутизацию и документооборот, переводя задачи из ручного режима в цифровой, что ускоряет процессы и снижает потребность в персонале. Оптимизация маршрутов минимизирует пустой пробег и потребление топлива, а аналитика выявляет неэффективности, что дает возможность повысить рентабельность на 25%. TMS на базе ИИ оптимизируют маршруты с учетом платных дорог и пробок, сокращая затраты на топливо; на российских трассах тестируются беспилотные грузовики, которые могут повысить эффективность перевозок на 40% и снизить остроту дефицита кадров. Роботизация складов и внедрение технологии RFID для маркировки исключают ошибки в приемке/отгрузке и обязательны для «обеления» рынка и борьбы с контрафактом.

ИИ и машинное обучение

Искусственный интеллект анализирует трафик, погоду и цены на топливо в реальном времени и, в зависимости от комбинации этих факторов, динамически корректирует маршруты. Это позволяет снизить затраты на 15–20%. Алгоритмы прогнозирования спроса и автоматизированные тендеры на перевозки минимизируют цены и риски переплат.

Автоматизация и робототехника

С помощью IoT-датчиков (температуры, вибрации, нагрузки на оси, скорости и т. д.) можно отслеживать маршруты и условия перевозок в реальном времени, предотвращая потери и обеспечивая соблюдение действующих законодательных норм. Это позволяет экономить до 10–15% на штрафах и порче продукции. Роботы на складах на 30% ускоряют комплектацию и сортировку и снижают трудозатраты в условиях кадрового дефицита. Технологии AR и цифровые двойники моделируют сценарии, оптимизируют запасы и снижают операционные расходы на 20–30%. GPS-трекеры и умные контейнеры позволяют отслеживать местоположение транспорта и состояние груза, минимизируя риски потерь и повреждений.

Блокчейн

Технология блокчейн обеспечивает прозрачность и безопасность данных в логистике. Она позволяет защищать информацию о грузах от подделок, обеспечивать прозрачность контрактов между участниками цепочки, автоматизировать процессы через смарт-контракты.

Как современные технологии меняют рынок логистики России

Новые технологии помогают автоматизировать логистические процессы и повысить прозрачность цепочек поставок в условиях стагнации рынка, роста тарифов на 15–25% и геополитических осложнений. Можно выделить следующие эффекты влияния технологий в логистике на кризис в отрасли.

Улучшение прослеживаемости цепочек поставок

IoT, блокчейн и виртуальные двойники обеспечивают отслеживание грузов по всему маршруту и снижение рисков порчи продукции и штрафов на 10–15%. За счет более строгого и объемного контроля удается минимизировать влияние человеческого фактора на операционные результаты и репутацию компании.

Оптимизация затрат и производительности

Автоматизация складов с помощью WMS и роботизированной техники ускоряет процессы на 30%, снижает затраты на персонал и освобождает квалифицированных сотрудников от рутинной работы. Это особенно важно в условиях кадрового дефицита, который, по прогнозам, сохранится и в 2026 году. ИИ анализирует большие данные для интеллектуальной маршрутизации, что позволяет сократить сроки доставки и затраты на топливо на 20%.

Смягчение операционных рисков

Искусственный интеллект прогнозирует спрос и задержки с точностью 95%, вследствие чего компания получает возможность перенаправить грузы и снизить простои на 20–30% при возникновении перебоев на традиционных маршрутах. Автоматизация складов компенсирует кадровый дефицит, ускоряет комплектацию заказов на 30% и значительно снижает влияние человеческого фактора. Цифровые двойники моделируют сценарии кризисов заранее и повышают рентабельность, несмотря на падение маржинальности.

Долгосрочное влияние на отрасль

Использование современных технологий позволяет освободить ключевых сотрудников и сфокусировать их на стратегии вместо рутины. Внедрение цифровых систем снижает риски стагнации, но требует определенных инвестиций. В итоге кризис ускоряет трансформацию рынка, делает логистику более эффективной и клиентоориентированной.

Таким образом, технологии в логистике 2025 года направлены на решение ключевых проблем отрасли: повышение эффективности, снижение издержек, обеспечение прозрачности и устойчивости. Однако успешная реализация этой трансформации требует комплексного подхода, который должен включать инвестиции в инфраструктуру, подготовку кадров и правовое регулирование.

Прогноз развития рынка логистики и влияния технологий на отрасль

По оценкам аналитиков, российский рынок логистики в ближайшие годы будет расти со среднегодовым темпом 6–10%. К 2030 году его объем достигнет 5–7 трлн руб. в автоперевозках и превысит 2 трлн руб. в зеленой логистике благодаря цифровизации, развитию инфраструктуры и переориентации транспортных потоков на страны Азии. Консолидация рынка усилится: крупные игроки, имеющие необходимые ресурсы для внедрения новых технологий, займут до 60–70%, вытесняя мелкий бизнес без инноваций. При этом рынок цифровых технологий в логистике России вырастет в 7 раз — с 89,4 млрд руб. в 2020 г. до 626,6 млрд руб. в 2030 г., обеспечив прирост производительности труда на 20% за счет использования ИИ, IoT и блокчейна.

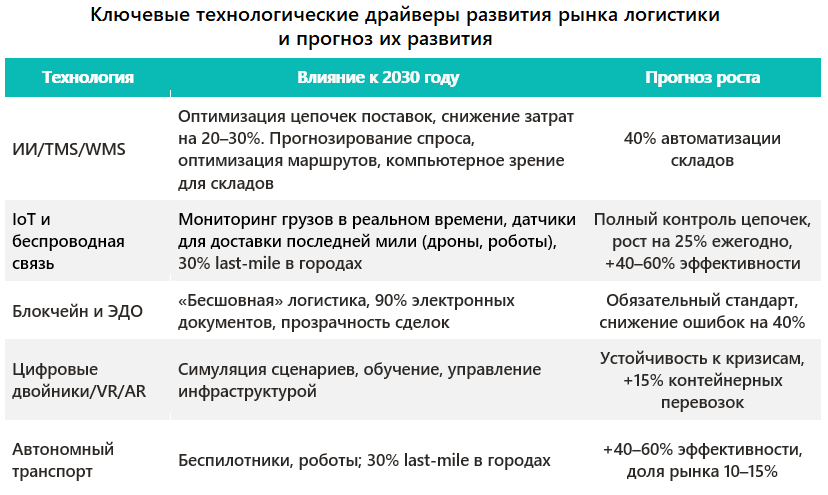

В таблице ниже представлены ключевые технологические драйверы развития рынка логистики, их влияние на отрасль и прогноз развития.

Таким образом, к 2030 инновационные технологии помогут сделать российскую логистику устойчивой к кризисам, но их успешное внедрение потребует дополнительных инвестиций и новых законодательных мер по регулированию рынка.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.