Состояние рынка 3PL-услуг в России: рост спроса на комплексные логистические услуги за пределами столиц

В настоящее время российские логистические компании работают в достаточно непростых экономических условиях. Растущая инфляция, высокие финансовые издержки, операционные риски и нехватка собственных ресурсов побуждают их к поиску новых решений для удовлетворения потребностей клиентов. В новой реальности рынок 3PL-услуг предоставляет эффективные инструменты для развития логистики, в том числе и в российских регионах.

Краткая характеристика рынка 3PL-услуг

3PL-услуги – это комплекс логистических процессов, которые компания-заказчик передает на аутсорсинг специализированному оператору (3PL-провайдеру), обеспечивающему управление цепочкой поставок от склада до конечного потребителя. Принципиальная разница между прямым перевозчиком и 3PL-оператором состоит в подходах к работе с клиентом. В отличие от прямых перевозчиков, которые выстраивают классификацию по направлению (импорт, экспорт, транзит), у 3PL-провайдера специфика работы зависит от сегмента бизнеса потребителя и товаров, которые он производит.

3PL-услуги сегодня — это эффективный способ организации логистики, который помогает бизнесу повысить эффективность, оптимизировать расходы, снизить затраты и риски, повысить гибкость и качество обслуживания, а также быстро и гибко адаптироваться к изменяющимся условиям рынка, передавая логистику профессионалам с опытом и технологической поддержкой.

Где используются 3PL-услуги логистики в России

Рост спроса на 3PL-услуги в ключевых отраслях вызван необходимостью повышения скорости доставки, оптимизации складских запасов, снижением издержек и возможностью масштабирования бизнеса без значительных инвестиций в собственную логистику.

Ключевые отрасли, активно использующие современные логистические технологии в России:

- ретейл (около 28% рынка). Лидирующий сегмент рынка 3PL-услуг по спросу на комплексные логистические схемы, включая хранение, упаковку, маркировку и доставку товаров. Особенно востребованы услуги фулфилмента для электронной коммерции и маркетплейсов, где важна быстрая обработка заказов и доставка в течение 24–48 часов;

- продукты питания и напитки — FMCG (около 19%). Компании этого сектора активно используют 3PL для хранения и транспортировки с соблюдением температурных режимов и других стандартов;

- автомобильная промышленность и автозапчасти (около 10%). В данном случае требуется специализированное хранение и учет крупногабаритных, мелких и хрупких комплектующих, включая лобовые стекла и мелкие детали.

Помимо ведущих отраслей, 3PL-услуги используют в производственном секторе, а также в таких сегментах, как:

- фармацевтика и здравоохранение (здесь важны строгие стандарты хранения и транспортировки, точный учет и соблюдение условий безопасности);

- оборудование и телекоммуникационные устройства (для крупногабаритных и технически сложных грузов требуются специальные условия хранения и транспортировки);

- мебель и предметы интерьера (логистика с учетом габаритов и хрупкости товаров);

- биологически активные добавки (внимание к срокам годности и условиям хранения).

При этом большая часть клиентов на 3PL-рынке приходится на крупный (59%) и средний (22%) бизнес.

Как правило, потребители 3PL-услуг — это компании с широким ассортиментом товаров, которым нужна точная сборка заказов на складе, своевременная отгрузка по номенклатуре без пересортицы, регулярная доставка в торговые сети, на маркетплейсы или до конечного потребителя.

В целом, 3PL-услуги востребованы в широком спектре отраслей как массового потребительского рынка, так и специализированных сегментов с высокими требованиями к качеству и безопасности логистики.

Особенности и преимущества 3PL-услуг

Преимущества 3PL-услуг в логистике для всех отраслей заключаются в следующем:

- снижение издержек. Компании избегают крупных инвестиций в собственные склады, автопарки и IT-инфраструктуру, привлекая услуги 3PL-провайдеров по мере необходимости, что значительно сокращает капитальные и операционные расходы;

- гибкость и масштабируемость. Возможность быстро адаптировать логистические операции под изменяющиеся потребности рынка и объемы бизнеса без необходимости расширения собственной инфраструктуры;

- доступ к инновациям и технологиям. 3PL-провайдеры внедряют современные IT-решения, системы управления складом (WMS), автоматизацию и цифровизацию, тем самым повышая прозрачность и контроль над цепочками поставок;

- глобальное и региональное покрытие. 3PL-операторы обеспечивают доступ к широкой сети складов и транспортных маршрутов, что расширяет географию поставок и ускоряет доставку;

- ответственность и безопасность. Поставщики услуг берут на себя полную ответственность за сохранность и своевременную доставку грузов, включая компенсацию ущерба в случае повреждений или потерь;

- упрощение управления. Клиент взаимодействует с одним провайдером, что облегчает контроль и координацию логистических операций, снижая риски сбоев и повышая качество сервиса.

Таким образом, 3PL-услуги позволяют бизнесу значительно повысить эффективность логистики, снизить затраты и риски, а также быстро адаптироваться к изменениям рынка, опираясь на профессиональный опыт и технологические решения провайдеров. Передача логистики профессионалам позволяет компаниям сосредоточиться на развитии своего продукта и продаж, освобождая управленческие ресурсы.

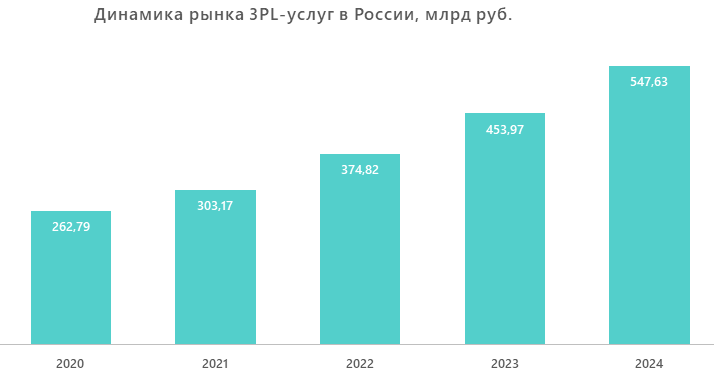

Динамика 3PL-рынка в России

Российский рынок 3PL-услуг в период 2020–2024 гг. демонстрировал непрерывный рост, его объем увеличился почти в два раза. Максимальный рост (на 23,6%), зафиксированный в 2022 году, был вызван действием инфляционных факторов и перестройкой логистических цепочек после начала СВО. После 2022 года рынок рос в среднем на 20% в год в абсолютном выражении и на 5,5% в сопоставимых ценах. В настоящий момент прослеживается устойчивый тренд на увеличение спроса на аутсорсинг логистики.

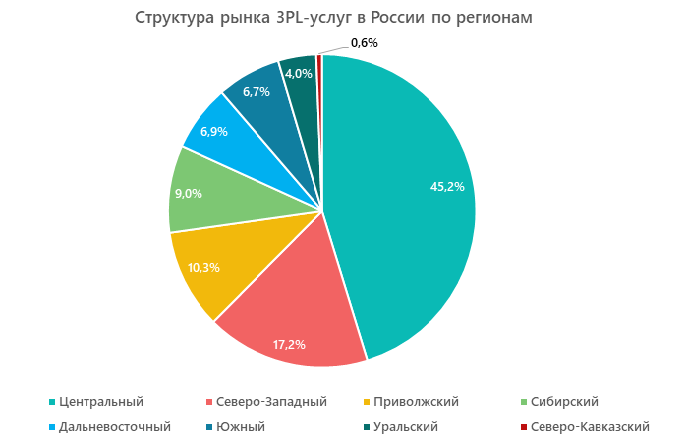

Структура рынка по регионам

По данным на 2024 г., Центральный федеральный округ обеспечивает около 45% объема рынка, за ним следуют Северо-Западный (17,2%), Приволжский (10,3%) и Сибирский (9%) округа. Доли Дальневосточного, Южного и Уральского федеральных округов составляют менее 7%.

Наибольший рост наблюдается в крупных городах и экономически развитых регионах — Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге и Самаре, где растет потребность в складских и транспортных услугах, что связано с высокой концентрацией бизнеса и развитой инфраструктурой.

Динамичный рост демонстрируют Северо-Западный, Приволжский, Сибирский федеральные округа. Здесь развиваются региональные распределительные центры, увеличивается доля комплексных логистических услуг и формируются новые логистические хабы.

Динамика рынка в УФО, ЮФО и ДФО также положительная. На территориях этих регионов реализуются национальные проекты по развитию транспортного сообщения и увеличиваются инвестиции в складскую инфраструктуру, в частности, на фоне переориентации грузопотоков.

Ожидается рост рынка и в Северо-Кавказском округе, несмотря на существующие вызовы и ограниченную инфраструктуру. Этому будет способствовать развитие промышленности, сельского хозяйства, туризма и внешнеторговых грузопотоков. Кроме того, появляются первые региональные 3PL-операторы, обеспечивающие услуги с собственным транспортом и складскими площадями, ориентированными на обслуживание Северного Кавказа, Чечни и Дагестана.

Конкурентная среда

Рынок 3PL-услуг представлен как крупными отечественными, так и международными, операторами. Среди ключевых можно выделить компании:

- ABX Logistics;

- «DPD Россия»;

- GLP (Global Logistic Projects);

- «Русская логистическая служба»;

- «ЮниТранс Логистик»;

- «Евросиб»;

- «РЖД Логистика»;

- «Воронежская логистическая компания» (Direct Logistics);

- «ЛогЛаб».

Крупные международные операторы, такие как DHL, Kuehne + Nagel, DB Schenker и другие, также активно представлены на российском рынке и занимают лидирующие позиции по объемам перевозок и логистических услуг.

В регионах активно растет количество локальных провайдеров, что способствует развитию конкуренции и улучшению качества услуг.

Драйверы и барьеры рынка 3PL-услуг в России

Сочетание технологических, экономических и инфраструктурных факторов формирует устойчивый и динамичный рост рынка 3PL-услуг в России, основными драйверами которого в 2025 году являются:

- рост электронной коммерции и развитие маркетплейсов. Увеличение объемов онлайн-продаж стимулирует спрос на комплексные логистические услуги, включая хранение, упаковку и доставку, что является ключевым фактором роста 3PL-рынка;

- импортозамещение и развитие отечественного производства. В условиях санкций и изменения внешнеэкономической конъюнктуры компании стремятся оптимизировать логистику внутри страны, что способствует росту спроса на аутсорсинг логистики;

- государственные инициативы по модернизации транспортно-складской инфраструктуры, вложения в развитие логистических коридоров и складских комплексов создают условия для расширения 3PL-услуг;

- цифровизация и автоматизация логистических процессов. Внедрение систем управления транспортом (TMS), роботизации складов и аналитики данных повышает эффективность и привлекательность 3PL-операторов;

- рост спроса в ключевых регионах. Центральный, Северо-Западный, Приволжский и Сибирский федеральные округа показывают активное развитие и увеличение доли 3PL-услуг благодаря концентрации бизнеса и развитой инфраструктуре.

Несмотря на развитие технологий и устойчивый спрос, рынок 3PL-услуг в России сталкивается с серьезными ограничениями, связанными с инфраструктурными, кадровыми и финансовыми факторами, которые требуют системных решений и адаптации отрасли. Развитие рынка в 2025 году ограничивают:

- рост тарифов и удорожание услуг. В 2025 году тарифы логистических операторов вырастут в среднем на 18%, а в отдельных операциях — до 66% из-за повышения стоимости строительства складов, дефицита площадей и увеличения операционных расходов. Это повышает себестоимость услуг и сдерживает рост рынка;

- замедление строительства складских площадей. После рекордного ввода около 3,8 млн кв. м годом ранее, в 2025 году темпы строительства снизятся из-за дорогого финансирования и пересмотра планов маркетплейсов, что усугубит дефицит складских мощностей и ограничит возможности расширения 3PL-сервисов;

- дефицит квалифицированных кадров. Особенно остро ощущается нехватка водителей большегрузов (доля вакансий в некоторых регионах достигает 35–40%), а также специалистов по складской логистике. Это ведет к росту зарплат и усложняет стабильное развитие логистических цепочек;

- высокие финансовые издержки и кредитные ставки. Рост стоимости аренды, топлива, материалов и обслуживания техники, а также высокие кредитные ставки затрудняют обновление автопарков и инфраструктуры, что также сдерживает развитие рынка.

Прогноз и перспективы развития

Рынок 3PL в регионах России в 2025 году демонстрирует устойчивый рост с концентрацией спроса в крупных мегаполисах и экономически развитых центрах. При этом остается значительный потенциал для расширения аутсорсинга логистики, особенно в складской сфере и сегменте комплексных услуг.

Среди основных перспектив рынка 3PL-услуг аналитики выделяют.

- медленное, но верное развитие в сторону 4PL — создания комплексных платформ управления цепями поставок, цифровых экосистем и интеграции транспортных, складских и информационных услуг;

- дальнейшее удорожание складских площадей и рост спроса на автоматизированные объекты;

- повышение роли мультимодальных перевозок (режимные маршруты, объединяющие авто-, ж/д- и авиа-доставку);

- расширение строительства высокотехнологичных логистических парков во всех крупных экономических зонах, вызванное ростом нагрузки на региональные центры;

- усиление внимания к национальной логистике, ускорение развития внутренних транспортных коридоров и локальных операторов, обусловленные внешнеэкономическими вызовами и санкциями.

Ожидается, что объем российского рынка 3PL-услуг в течение ближайших 5 лет будет увеличиваться в среднем на 5,6% в год. Развитие региональной инфраструктуры и автоматизация логистики будут стимулировать дальнейший рост рынка в регионах, а в условиях ограниченного ввода складских объектов среди клиентов логистических операторов будет увеличиваться доля среднего бизнеса. Вместе с тем прогнозируется повышение тарифов на услуги 3PL-операторов примерно на 18%, что связано с удорожанием строительства, дефицитом складских площадей и ростом операционных расходов. Это отчасти замедлит темпы экспансии, но не повлияет на общий восходящий вектор развития сектора.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.