Рынок ПВХ в России: из-за сокращения внутреннего потребления придется искать дополнительные возможности для наращивания экспорта

Снижение темпов строительства в 2025 году привело к падению объема российского рынка ПВХ. По итогам 2025 года потребление поливинилхлорида в ключевой спросообразующей отрасли — производстве пластиковых окон — уменьшилось примерно на 17%, при этом основное падение пришлось на первое полугодие. Мощностей российских производителей по суспензионному ПВХ достаточно для того, чтобы полностью обеспечить потребности внутреннего рынка, однако при текущей динамике они становятся недозагруженными. Поэтому, чтобы сбалансировать производство, появляется необходимость увеличивать экспортные поставки. По эмульсионному поливинилхлориду объемов отечественной продукции пока недостаточно, импортозамещение здесь ожидается в 2028–2030 гг.

Объем и динамика рынка поливинилхлорида в РФ

Рынок ПВХ в России в последние 4 года испытывал довольно значительные колебания. В 2022 году на фоне введения антироссийских санкций, падения спроса и прекращения поставок необходимых для производства поливинилхлорида компонентов (в первую очередь инициаторов полимеризации и катализаторов) его объем снизился на 13%, до 841 тыс. т в натуральном выражении.

Снижение объема потребления было обусловлено сокращением внутреннего производства — с 1 млн т до 857 тыс. т. Импорт также уменьшился, но не столь значительно, а в сегменте суспензионного ПВХ он даже вырос.

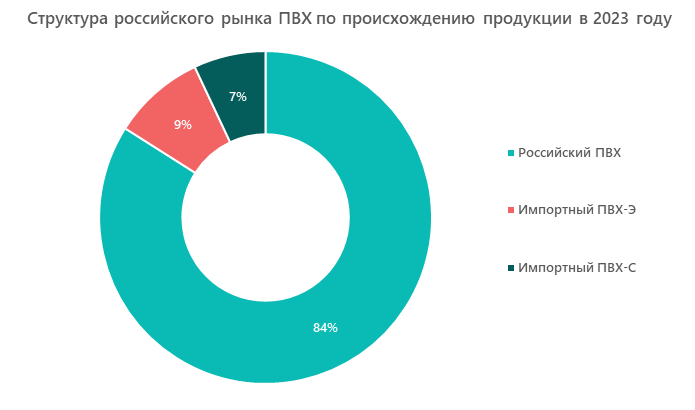

В структуре рынка преобладает ПВХ-С, который в основном потребляется в производстве профиля для пластиковых окон. Его доля в последние годы держится на уровне 97%, а российское производство занимает более 90%. Эмульсионный поливинилхлорид преимущественно ввозится из-за рубежа. При этом совокупная доля импорта на рынке ПВХ (эмульсионного и суспензионного) в 2023 году составляла 16%.

Российские производители поливинилхлорида

Полихлорвинил в России выпускают четыре компании:

- ООО «Русвинил» (ГК «СИБУР»). Крупнейший производитель на рынке ПВХ, суммарные мощности по этому продукту составляют 330 тыс. т суспензионного и 30 тыс. т эмульсионного ПВХ в год. Предприятие стало полностью российским в 2023 году после выкупа «СИБУРом» доли бельгийской компании Solvay (50%).

- АО «Саянхимпласт». Комплекс крупнотоннажных производств химической нефтехимической продукции в Иркутской области. Среди предлагаемой продукции есть суспензионный ПВХ (компания выпускает 3 марки ПВХ-С общим объемом до 350 тыс. т в год).

- АО «Башкирская содовая компания». C 2023 года входит в состав ГК «Росхим», выпускает кальцинированную, пищевую и каустическую соду, а также суспензионный поливинилхлорид (до 273 тыс. т в год). К 2030 году компания планирует запустить производство ПВХ-Э мощностью до 60 тыс. т в год.

- АО «Каустик». Компания оценивает свою долю на рынке поливинилхлорида в 8,7%, производит ПВХ-С (годовая мощность — 100 тыс. т). В планах предприятия к 2028 году расширить ассортимент продукции и начать производство ПВХ-Э объемом до 50 тыс. т в год.

Таким образом, суммарные производственные мощности на рынке поливинилхлорида в России составляют 1,08 млн т. По итогам 2025 года их среднегодовая загрузка оценивается на уровне 75–80% против 94% годом ранее.

Объем и структура импорта

Импорт поливинилхлорида в Россию демонстрирует тенденции, которые присутствуют на многих импортозависимых отечественных рынках:

- до 2022 года продукция поступала в основном из Германии и Китая (3/4 всего импорта в совокупности). Еще 8% ПВХ закупалось в Швеции;

- в 2023 г. в связи с осложнением геополитической ситуации и введением антироссийских санкций доля Китая увеличилась до 84%;

- в 2024–2025 гг. доля Китая в российском импорте суспензионного ПВХ продолжала расти, по итогам 10 месяцев 2025 г. она составила уже 98%;

- объем импорта в целом остался примерно на прежнем уровне. В 2023 году его объем снизился до 84% от показателя 2021 г., однако затем он стал снова расти.

Существенная зависимость от импорта из Китая не может не настораживать. Поскольку российские производители не смогут быстро обеспечить значительный рост поставок из-за ограниченности мощностей по ПВХ-Э, перебои с китайским импортом по любым причинам (логистическим, транзакционным, внутренним проблемам производителей из Китая и т. д.) могут негативно отразиться на рынке ПВХ и основных отраслях его потребления.

Ситуация на рынке ПВХ в 2025 году

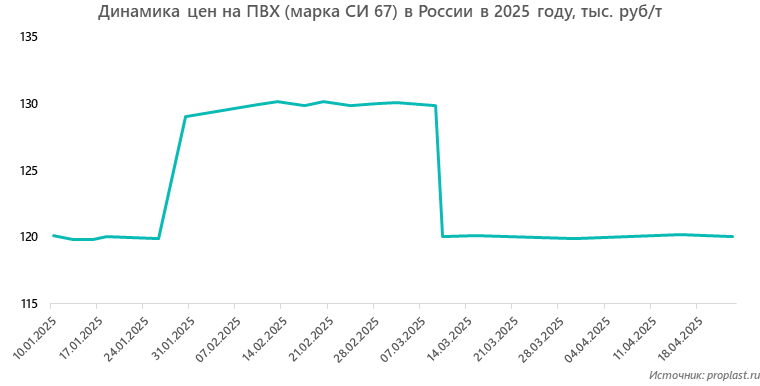

Что может происходить при снижении объемов поставок на рынке ПВХ в РФ, наглядно показало начало 2025 года. 29 января завод ООО «Русвинил» в Нижегородской области подвергся атаке беспилотников, в результате которой возник пожар и предприятие было вынужденно временно остановить производство.

По данным игроков рынка ПВХ-окон, это привело к следующим событиям:

- в начале февраля некоторые поставщики приостановили поставки оконных марок ПВХ-С;

- производители ПВХ-профиля оповестили своих потребителей о временном повышении цен в среднем на 15%;

- производители окон подняли цены на свою продукцию на 15–20%.

Таким образом, цепная реакция прошла по всей цепочке потребления, при этом наибольшее подорожание случилось в ее конечном звене — сегменте готовой продукции.

Тем не менее производство на «Русвиниле» возобновилось уже в марте, после чего выяснилось, что отгрузки ПВХ предприятие не останавливало, поскольку имело достаточные его запасы на складах. Фактически перебоев у одного из четырех крупнейших производителей (с долей 33%) не было, а цены в период ремонта на заводе выросли всего на 8% (со 120 до 130 тыс. руб. за тонну), а затем откатились на прежний уровень.

Прогноз дальнейшего развития рынка

По данным проведенных исследований, основным сегментом потребления (более 85%) на рынке поливинилхлорида является строительство. Из ПВХ делают профиль для оконных и дверных конструкций, водонапорные и дренажные трубы, фитинги, а также лаки, герметики, клеевые составы и чистовые отделочные материалы. При этом доли потребления этого материала в частном и многоквартирном домостроении практически одинаковы.

Кроме того, ПВХ используется:

- в электротехнике (изоляция для проводов и кабелей, электроустановочные изделия);

- медицине (пластикаты для приборов и принадлежностей, медицинские материалы и кровоостанавливающие средства);

- пищевой промышленности (упаковка);

- автомобилестроении (элементы салона и интерьера);

- текстильной промышлености (ткани и кожа с ПВХ-покрытием и т. д.).

По данным интернет-портала «ОКНА МЕДИА», спрос на пластиковые окна в России в первые 6 месяцев 2025 года сократился на 20%, а, по предварительным итогам всего 2025 года, общее потребление светопрозрачных конструкций, включая пластиковые окна, снизилось примерно на 17%. Спрос здесь постепенно смещается в сторону индивидуального жилищного строительства (его доля с 2022 года стабильно превышает 50%), однако частные застройщики в текущих условиях также не проявляют высокой активности и предпочитают держать свободные средства на депозитах, ожидая стабилизации ситуации и возобновления ипотечных программ.

По итогам 2025 года внутреннее потребление ПВХ в России сократилось на 16% по сравнению с 2024 годом. Это самое глубокое снижение с 2022 года. В 2026 году динамика рынка будет зависеть от ситуации в строительной отрасли. При сохранении текущих показателей потребление останется примерно на уровне 2025 года. Если же ипотечное кредитование будет восстанавливаться и начнется реализация отложенных проектов, возможно частичное восстановление спроса во втором полугодии.

Производители в 2026 году продолжат наращивать экспортные поставки (после сокращения с 22% от объема производства в 2022 году до 15% в 2023-м они стабилизировались в 2024 г. и, по данным внешнеторговой статистики и оценкам логистических операторов, перешли к росту в 2025 г.). При загрузке мощностей ниже 80% потенциал для увеличения внешних продаж оценивается в 150–200 тыс. т без ввода новых производств. Основными направлениями экспорта ПВХ из России останутся страны СНГ и Турция.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.