Рынок ПЭТ-волокна и нитей: прямых угроз из-за санкций нет, но от импортозависимости надо избавляться

В последние годы потребление ПЭТ-волокон в России стабильно растет. Но на фоне довольно благоприятной конъюнктуры рынок по-прежнему испытывает нехватку недорогого отечественного продукта и серьезно зависит от импорта. При этом производство первичного ПЭТ-волокна практически отсутствует, а значительная часть сырья для него уходит на изготовление популярных видов пластиковой упаковки. По мнению аналитиков, даже с учетом того, что полиэфирные волокна ввозятся в РФ в основном из дружественных стран, риски срыва поставок все равно существуют, поэтому долю российской продукции на рынке необходимо увеличивать. Драйвером этого процесса может стать рост заказов на спецодежду и средства индивидуальной одежды в рамках госзаказа. Развитию внутреннего производства будет также способствовать дальнейшее импортозамещение в сегменте текстильной продукции бытового назначения.

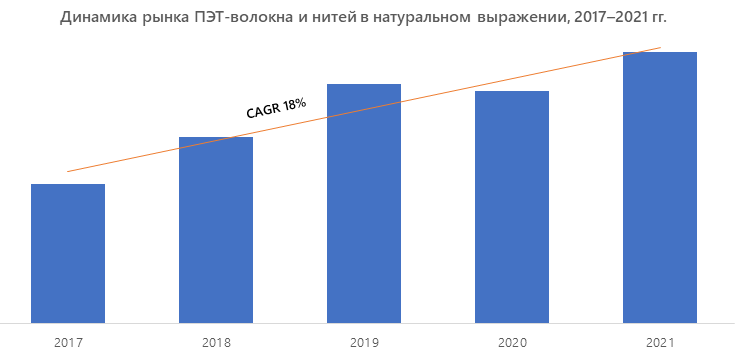

Общая характеристика рынка и его динамика за последние 5 лет

ПЭТ-волокно (полиэфирное волокно, полиэстер) и нити — материал, который востребован во многих отраслях промышленности благодаря своим уникальным свойствам и низкой себестоимости. Он применяется при производстве одежды, спецодежды и средств индивидуальной защиты, прочего текстиля, шинного корда, промышленных нетканых материалов, средств гигиены и другой продукции.

По оценкам аналитиков MegaResearch, среднегодовой темп роста российского рынка ПЭТ-волокон и ПЭТ-нитей в период с 2017 по 2021 г. составил 18%, а его объем за это время увеличился в 1,9 раз в натуральном выражении.

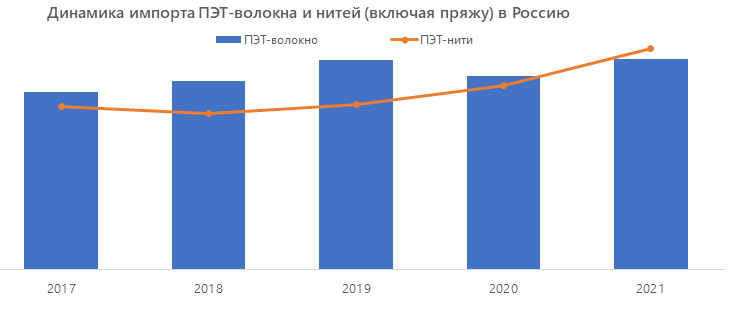

Импортная продукция занимает 60% рынка, и только 40% приходится на внутреннее производство. При этом важно отметить, что, хотя доля импорта все еще очень высока, она постепенно снижается. Так, еще 10 лет назад она превышала 70%, а в некоторых сегментах рынка достигала 80–90%.

Прочные позиции на рынке занимают китайские поставщики и белорусские производители, в частности «Могилевхимволокно». Наиболее крупные отечественные компании — «Воскресенскхимволокно», ВНИИСВ и «Тверской полиэфир» — обеспечивают половину общего объема внутреннего производства.

Структура потребления ПЭТ-волокон и нитей в России

Основными потребителями изучаемых материалов являются производители:

- текстильной продукции;

- спецодежды;

- средств индивидуальной защиты (СИЗ);

- промышленных нетканых материалов (геотекстиля и т. д.).

Наибольший объем ПЭТ-волокон и нитей поставляется производителям тканей для домашнего текстиля и одежды. По оценкам экспертов, на этот сегмент приходится около 70% рынка.

Потенциал развития потребляющих отраслей

По данным Минпромторга России, за последние 10 лет в РФ было частично локализовано производство синтетических тканей: сегодня их производится около 400 млн кв. м, до этого весь синтетический текстиль доставлялся из-за границы. Внутреннее производство занимает 25%, весь остальной объем — до 1,5 млрд кв. м — по-прежнему импортируется.

Увеличивается потребление ПЭТ-волокон и в сегментах спецодежды и СИЗ. По оценкам аналитиков, ежегодный прирост здесь составляет 15

–20%. Положительная динамика связана в основном с участием государства в закупках конечной продукции и законодательным регулированием отрасли:

- заметно вырос объем заказов на изготовление комплектов специализированной формы для федеральных органов исполнительной власти и силовых структур. Ее шьют из современных видов полимерных текстильных материалов;

- повышены требования к средствам индивидуальной защиты. Принятие нового закона о безопасности СИЗ вызвало рост спроса на нити и пряжу с улучшенными характеристиками, которые обеспечивает ПЭТ-волокно.

Таким образом, емкость рынка ПЭТ-волокон, как сырья для указанных производств, как минимум в 3-4 раза превышает его текущий объем.

Оценка импортозависимости отрасли

Несмотря на неплохие перспективы для развития, российское производство ПЭТ-волокон растет гораздо более медленными темпами, чем рынок в целом — всего на 2-3% в год. Импорт, как уже говорилось, занимает 60% рынка и имеет более выраженную динамику роста.

Практически весь объем импорта распределен между Китаем, Индией и Беларусью. С одной стороны, ограничений или запрета поставок из этих стран нет, поэтому и проблем с обеспечением российских потребителей сырьем быть не должно.

Однако, с другой стороны, высокая импортозависимость — это всегда большой риск, независимо от геополитики и отношений между странами. Хорошим примером является ситуация 2017 года, когда китайские и индийские поставщики одновременно прекратили отгрузки своей продукции:

- в Китае проводилась масштабная экологическая проверка всех промышленных предприятий, многие из которых были остановлены по причине несоблюдения норм по защите окружающей среды;

- в Индии у ряда производителей ПЭТ-волокон возникли технологические проблемы.

В результате на российском рынке возник дефицит полимерных нитей и смесовой пряжи, который вызвал рост цен и срыв производственных планов по всей цепочке изготовления конечной продукции.

Стоит отметить и события 2020 года, когда аналогичные последствия вызвали проблемы с логистикой, возникшие из-за закрытия границ и остановки многих предприятий в связи с пандемией. В текущей ситуации никто также не застрахован от срыва поставок, даже если они целиком идут из дружественных стран.

Прогноз развития рынка

Вывод из всего вышесказанного довольно прост: надежнее всего иметь свое собственное производство, покрывающее основные запросы потребителей. Все возможности для этого в России есть: сырье для производства полиэфирного волокна — это продукты нефтепереработки, которых в стране на данный момент более чем достаточно, технология известна и не требует какого-либо недоступного или слишком дорогостоящего оборудования. Однако сейчас гораздо большим спросом на рынке пользуются гранулы для производства упаковки и преформ для пластиковых бутылок, поэтому основная часть ПЭТ-сырья перерабатывается именно здесь.

И тем не менее процессы импортозамещения, которые получили серьезный импульс для дальнейшего развития в 2022 году, могут заметно повлиять на положение дел в отрасли производства химических волокон:

- рост спроса на изготовление спецодежды, униформы и других видов текстильных материалов в рамках госзаказа может ускорить процесс замещения импортных тканей для их производства на российские;

- согласно стратегии развития химической промышленности до 2030 года, ПЭТ входит в перечень приоритетных материалов, которые обладают значительным потенциалом роста и высокой добавленной стоимостью.

По мнению аналитиков MegaResearch, при благоприятном развитии событий ежегодный рост российского производства уже в ближайшей перспективе может составить не менее 10%. Если же программа импортозамещения будет по-прежнему пробуксовывать, то он так и останется на уровне 2-3% в год.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.