Рынок хлора в России: производство, структура и ключевые точки роста

Российский рынок хлора обеспечивает сырьем широкий круг отраслей — от водоподготовки и ЖКХ до производства полимеров и фармацевтики. Несмотря на высокий уровень самообеспеченности и концентрации, в отрасли происходят заметные изменения: совершенствуется технологическая база, растет роль продукции с более высокой добавленной стоимостью, усиливается экспортная ориентация. Эти факторы формируют текущее состояние рынка и его среднесрочные перспективы.

Динамика и региональная структура российского производства хлора

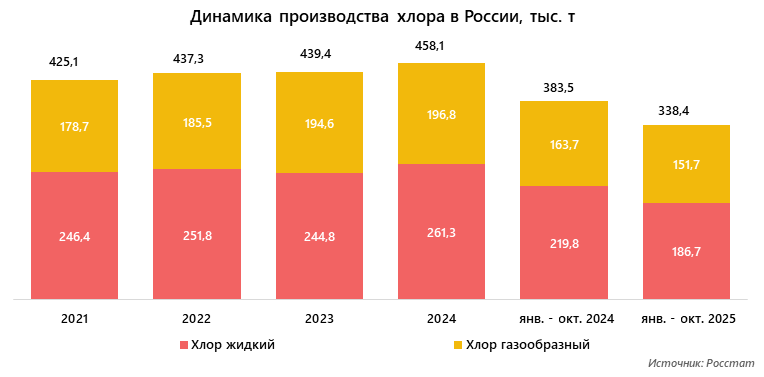

Объем производства хлора в 2024 году составил 458,1 тыс. т (+4,3% к показателю 2023 года) — это наивысший показатель с 2021 года. Больше половины выпуска (57%) пришлось на жидкий хлор, остальное — это продукция в газообразной форме.

По итогам января — октября текущего года выпуск хлора снизился на 11,8% относительно показателя аналогичного периода в прошлом году. Производство жидкого хлора упало на 15,1%, газообразного — на 7,3%. При сохранении текущего тренда годовой объем может оказаться ниже значения 2021 года.

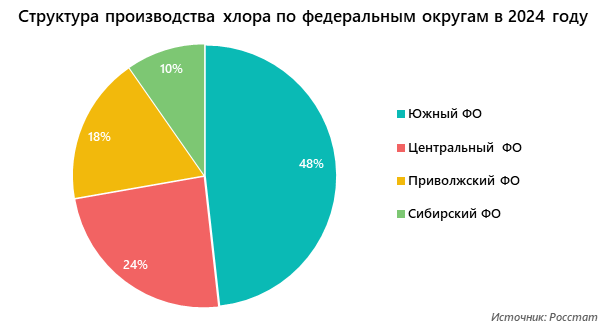

Производство хлора отличается высоким уровнем географической концентрации: почти половина (48%) его объема в 2024 году пришлась на Южный федеральный округ, еще почти четверть (24%) — на Центральный федеральный округ. Оставшийся объем распределился между Приволжским (18%) и Сибирским (10%) федеральными округами. Такая структура объясняется размещением крупных производственных площадок, исторически привязанных к сырьевой базе — прежде всего месторождениям хлорида натрия (поваренной соли).

Анализ импортозависимости на рынке хлора России

Российский рынок хлора практически полностью обеспечивается за счет внутреннего производства. По данным Международного торгового центра (ITC), в 2024 году импорт хлора составил 3 тыс. долл. США, весь этот объем пришелся на поставки из Казахстана.

Объем экспорта, в свою очередь, составил 1034 тыс. долл. США, из которых 51,3% пришлось на Казахстан, 35,7% на Азербайджан, 10,7% на Киргизию, 1,3% на Монголию и 1,2% на Болгарию.

Ведущие игроки рынка

Значительная часть отечественных производителей использует хлор преимущественно для собственных технологических нужд или в качестве сырья для продукции более глубоких переделов и не реализуют его на открытом рынке. Среди ведущих производителей, поставляющих хлор сторонним потребителям, можно выделить:

- АО «Каустик» (Волгоград).

- ООО «Химпром» (Кемерово).

- ПАО «Химпром» (Новочебоксарск).

- ОАО «Соликамский магниевый завод» (Соликамск).

Таким образом, объем свободного рынка хлора в России в значительной степени ограничен, что может отразиться на возможностях производителей удовлетворять потребности клиентов в периоды резких колебаний спроса.

Основные отрасли — потребители хлора

Хлор остается одним из базовых продуктов для целого ряда отраслей, где он используется как сырье и технологический реагент:

- химическая промышленность — для производства соляной кислоты, хлорной извести, отбеливателей и чистящих средств, синтеза каучука, хлорорганических продуктов (винилхлорида и поливинилхлорида, растворителей, пестицидов и т. д.);

- водоочистка и водоподготовка — для обеззараживание питьевой и сточных вод, воды для бассейнов и т. д.;

- фармацевтика и медицина — при производстве лекарств, а также в качестве действующего вещества дезинфицирующих средств и антисептиков;

- целлюлозно-бумажная промышленность — в процессах отбеливания целлюлозы и бумаги;

- металлургия — в целях очистки и рафинирование сплавов, получения титана и ряда других металлов;

- пищевая промышленность — для обеззараживания воды, технологических линий и тары, а также в качестве пищевой добавки Е925 (отбеливание муки и т. д.);

- текстильная промышленность — в отбеливании тканей;

- производство полупроводников, электроники — для травления и очистки кремниевых пластин для чипов, производства дисплеев, солнечных панелей и т. д.

Аналитики отмечают, что важную роль в формировании базового потребления играют отрасли с регулируемым спросом — прежде всего водоподготовка и обслуживание коммунальной инфраструктуры, что сглаживает влияние цикличности промышленного производства на рынок в целом.

Ключевые тренды на российском рынке хлора

По результатам проведенного анализа отмечаются следующие наиболее важные тенденции:

- рост спроса на рынке хлора России со стороны отраслей водоподготовки и ЖКХ, что обеспечивает базовые объемы потребления даже при его колебаниях в других отраслях;

- смещение акцента производства с хлора на более сложные вещества (поливинилхлориды), продукты органического синтеза, дезинфицирующие средства, соляную кислоту и другие товары с большей добавленной стоимостью;

- постепенный отказ от ртутных электролизеров в пользу мембранных и диафрагменных технологий, что связано как с экологическими требованиями, так и с необходимостью снижения энергозатрат из-за роста конкуренции;

- развитие экспортного потенциала — наращивание поставок в страны ЕАЭС и другие дружественные государства.

В совокупности обозначенные тенденции указывают на структурную трансформацию российского рынка хлора: от выпуска базового продукта к развитию более глубокой переработки.

Прогноз развития рынка хлора в России на 2025–2027 годы

В среднесрочной перспективе российский рынок хлора будет развиваться умеренными темпами, основными факторами его роста будут динамика базовых отраслей-потребителей и инвестиционная активность в химической промышленности. Существенного расширения совокупного спроса не ожидается, однако структура потребления продолжит меняться.

В рамках базового сценария предполагается, что 2025–2027 годах:

- объемы производства хлора стабилизируются;

- определенные колебания будут обусловлены динамикой загрузки мощностей в химической и металлургической отраслях, а также потребностями сегментов водоподготовки и ЖКХ;

- ключевой вклад в рост добавленной стоимости даст расширение производства хлорсодержащей химической продукции — прежде всего полимеров, дезинфицирующих средств и продуктов органического синтеза.

Экспортный потенциал рынка сохранится, однако его реализация будет происходить преимущественно в рамках стран ближнего зарубежья и ограничиваться логистическими и технологическими сложностями. Дополнительным драйвером роста экспорта может стать модернизация производств и дальнейший переход на более современные технологии, что позволит снизить себестоимость и повысить привлекательность продукта за счет конкурентоспособных цен и экологичности.

В целом рынок хлора в России в ближайшие годы останется зрелым и высококонцентрированным, основной акцент в его развитии будет сделан интеграцию первичного продукта в более сложные технологические цепочки предприятий химической промышленности.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.