Рынок фосфатов, фосфинатов и фосфонатов в России: рост внутреннего спроса и вынужденное сокращение экспорта

Российский рынок фосфатов, полифосфатов, фосфинатов, фосфонатов и нитратов в 2020–2025 гг. прошел два разных этапа: сначала рост на фоне модернизации и расширения спроса, а затем резкое снижение из-за ограничений на внешних рынках. В результате отрасль перестраивается и ориентируется на внутреннее потребление, при этом сохраняется высокая концентрация производства и зависимость от отдельных видов сырья и компонентов.

Предмет исследования рынка: какие продукты и сегменты формируют спрос

Этот сегмент редко попадает в поле зрения экспертов как отдельный рынок для анализа. Он относится к нишевым в химической промышленности, объемы здесь несопоставимы с базовыми продуктами, зато требования к качеству и стабильности выше.

Эти соединения используются в нескольких ключевых отраслях потребления:

- агропромышленный комплекс;

- металлургия (включая защитные покрытия);

- производство моющих средств;

- пищевая промышленность;

- фармацевтика и специализированная химия.

Спрос на продукцию формируется потребностями производства в рамках основных технологических цепочек. Это важная особенность рынка, которая определяет его динамику, структуру и потенциальную емкость.

Рынок фосфинатов, фосфонатов, фосфатов, полифосфатов и нитратов в 2024 году: рост за счет модернизации и внутреннего спроса

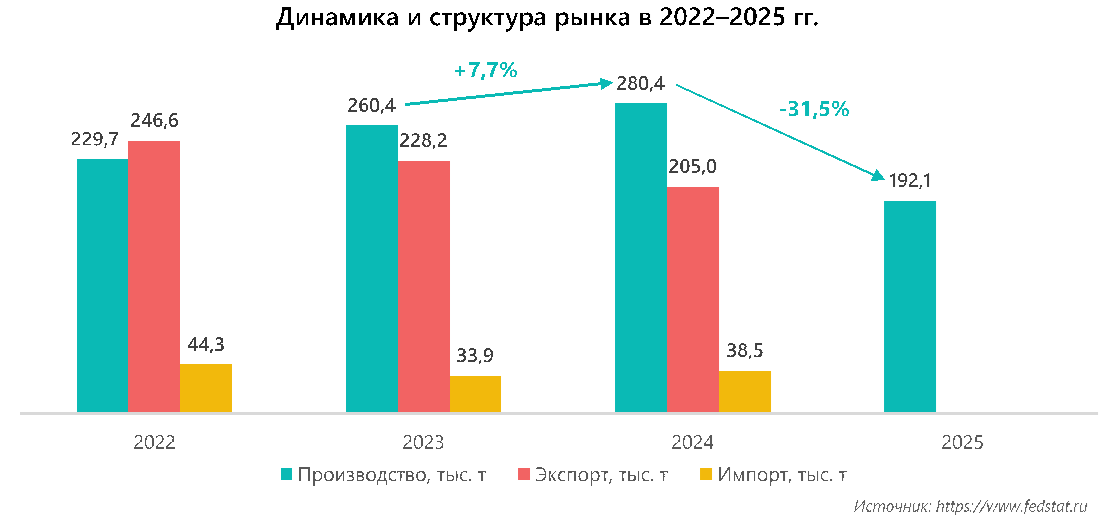

По данным Росстата, в 2024 году в России было произведено 280,9 тыс. т продукции этой группы — на 7,7% больше, чем в 2023-м. Это произошло за счет совместного действия ряда факторов.

Модернизация производств

Крупные игроки в 2023–2024 гг. активно наращивали существующие мощности:

- ПАО «ФосАгро» в Череповце — завершена модернизация цеха по производству аммофоса, его мощность увеличилась на 15%. Параллельно запущена линия глубокой очистки фосфорной кислоты под пищевые фосфаты;

- ПАО «Акрон» — введена в эксплуатацию новая установка по выпуску полифосфатов в Великом Новгороде на 50 тыс. т в год;

- АО «ОХК «УралХим» — закончена модернизация линии по производству триполифосфата натрия в Кировской области, выход продукта вырос примерно на 12%.

Важно отметить, что эти проекты были реализованы в рамках стратегических планов развития предприятий и инвестиционных программ по модернизации их производственной базы.

Импортозамещение

После введения антироссийских санкций в 2022–2023 гг. предприятия начали запускать производство тех позиций, которые раньше из-за небольшого объема потребления было проще импортировать, чем выпускать у себя. Ключевую роль в этом процессе сыграли:

- государственная поддержка — субсидии Минпромторга России на НИОКР в области глубокой переработки фосфатного сырья (постановление Правительства РФ № 1256 от 20.11.2022);

- развитие сегмента пищевых фосфатов. Например, АО «Реатекс» (Московская область) в 2024 г. увеличило производство Е‑добавок (Е339–Е343, Е450–Е451) на 25% за счет модернизации цеха очистки;

Внешнеторговые ограничения ускорили процесс локализации производства фосфинатов, фосфонатов и фосфатов в России и создали условия для переноса выпуска критически важных для ключевых отраслей промышленности сырьевых компонентов на территорию страны.

Рост внутреннего спроса

Спрос увеличился сразу в нескольких ключевых сегментах, где также активно продолжается импортозамещение:

- агропромышленный комплекс (использует фосфаты для удобрений). Объем внесения фосфорных удобрений вырос на 8% по отношению к 2023 г. в связи с реализацией программы Минсельхоза России по повышению урожайности зерновых;

- производство моющих средств (полифосфаты). После ухода P&G и Henkel с российского рынка российские компании перешли на отечественную продукцию (STPP, гексаметафосфат натрия);

- металлургия (фосфаты, растворы ортофосфорной кислоты). Спрос на фосфатные покрытия для защиты металлоконструкций вырос на 12% к уровню 2023 г.;

- фармацевтика и косметика (фосфонаты как промежуточные продукты). Отмечается рост производства отечественных препаратов и косметики с фосфатными буферами на 15%.

Эти факторы в совокупности определили рост рынка фосфинатов, фосфонатов, фосфатов, полифосфатов и нитратов, о котором говорилось выше.

2025 год: резкое снижение и потеря внешних рынков

В 2025 году ситуация существенно изменилась — объем производства рассматриваемой продукции снизился на 31,5%. Причиной такого падения было совместное действие нескольких негативных факторов.

Новые санкционные ограничения

Самый ощутимый удар пришелся по экспорту. ЕС ввел запрет на импорт российских фосфатов и полифосфатов (поправки к Регламенту № 833/2014 от декабря 2024 года). Дополнительно часть предприятий попала под ограничения США и Великобритании (OFAC, OFSI). К этому также добавились ограничения на страхование и финансирование грузов с российской химической продукцией.

До этого на ЕС приходилось до 40% российского экспорта фосфинатов, фосфонатов, фосфатов, полифосфатов и нитратов. Потеря такого значимого направления быстро отразилась на загрузке мощностей — снижение оценочно составило 25–30%.

Логистические сложности

Попытки переориентации на поставки в Азию и Африку дали результат по замещению объемов, но условия работы в этом регионе оказались заметно хуже. Логистика стала отдельной проблемой:

- нарушились цепочки поставок через порты Балтики и Черного моря;

- стоимость фрахта и страхования выросла на 40–60%;

- сроки доставки увеличились с 14 до 30–45 дней;

- усилились сложности с расчетами в иностранной валюте, а также дефицит контейнеров и подвижного состава.

В связи с этим грузооборот химических грузов снизился на 22% (данные Ассоциации морских торговых портов РФ, апрель 2025 г.).

Кроме того, тарифы на перевозку минеральных удобрений с января 2025 г. были увеличены на 18% (приказ ФСТ № 123-т/2 от 10.01.2025), из-за чего средняя стоимость доставки фосфатов из РФ в Индию выросла с 80 до 135 долларов за тонну (по данным опроса логистических компаний, проведенного РБК в марте 2025 г.).

Снижение мировых цен на фосфаты

Избыток предложения от Марокко и Китая, замедление спроса в Индии и Бразилии и укрепление доллара США вызвали снижение цен на фосфаты на глобальном рынке. Так, стоимость этой продукции (FOB Марокко) в 2023 г. составляла 780–820 долларов за тонну, в 2024 г. она снизилась до 650–700, а в I квартале 2025 г. — до 520–580 долларов за тонну.

В результате маржинальность российских производителей резко снизилась: издержки выросли на 15–20% (по данным из отчетности ПАО «ФосАгро»), а экспортные цены на продукцию упали на 25–30%.

Сырьевая зависимость рынка

Вопрос обеспеченности сырьем имеет первостепенное значение для любого рынка, где идет локализация производства в рамках программы импортозамещения. Рынок фосфинатов, фосфонатов, фосфатов, полифосфатов и нитратов зависит от импорта сырья и катализаторов, в 2025 г. проблемы с их поставками обострились. Основные дефицитные позиции:

- высокочистая ортофосфорная кислота (для пищевых и фармацевтических фосфатов) — зависимость от импорта из Германии и Бельгии (импорт ортофосфорной кислоты пищевого качества упал на 60%);

- катализаторы для синтеза фосфонатов (три-н-бутилфосфин, алкоголяты щелочных металлов) — поставки из ЕС прекращены (основная проблема для 68% предприятий отрасли, согласно данным Минпромторга, опубликованным в мае 2025 г.);

- органические растворители (ацетонитрил, диэтиловый эфир) — сложности с поставками оборудования для их производства в связи с санкциями.

Из-за недостатка сырья объем производства пищевых фосфатов снизился на 40%, специализированных фосфонатов для нефтехимии — на 35%.

Динамика импорта и экспорта в 2023–2024 гг.

Снижение импортных поставок в 2023 году связано с взятым курсом на импортозамещение, рост 2024 года обусловлен нехваткой отдельных марок фосфинатов и фосфонатов отечественного производства, а также зависимостью от зарубежного сырья (особенно высокочистых реагентов). Основными поставщиками (87,4% от общего объема) в 2024 году были Китай (24,6 тыс. т) и Казахстан (9,1 тыс. т).

По экспорту изучаемой продукции наблюдается устойчивое снижение (на 7–10% в год), что прежде всего связано с санкциями ЕС и США (ограничения на поставки химической продукции), переориентацией на внутренний рынок и отмеченными выше логистическими барьерами.

Ключевые особенности рынка фосфатов, полифосфатов, фосфинатов, фосфонатов и нитратов России

По итогам проведенного исследования аналитики отмечают следующие характеристики этого рынка:

- специфичность продукции. Рынок фосфатов, фосфинатов, фосфонатов и других связанных с ними химикатов — нишевой, эти продукты не используются в массовом масштабе (в отличие, например, от аммиака или хлора);

- высокая концентрация производства. Около 68% выпуска сосредоточено в Приволжском федеральном округе (химические кластеры в Татарстане и Самарской области);

- ограниченный круг потребителей. Основные покупатели — агропромышленный сектор, фармацевтическая и нефтехимическая промышленность, металлургия, коммунальное хозяйство (водоочистка);

- высокие барьеры входа. Производство требует сложного оборудования, очистных сооружений, доступа к сырью;

- экспортная ориентация. Исторически значительная часть продукции шла на экспорт, внутренний рынок развивался медленнее, хотя в последние годы ситуация постепенно меняется.

Подводя итоги, можно отметить, что российский рынок фосфатов, полифосфатов, фосфинатов, фосфонатов и нитратов в 2024–2025 гг. заметно изменился. Внешние рынки перестали быть стабильными источниками сбыта, и это сразу отразилось на загрузке мощностей и экономике производства. Внутренний спрос растет, но он пока не перекрывает выпавшие объемы, при этом потребители предъявляют более жесткие требования к ассортименту и качеству продукции. В сложившихся условиях дальнейшее развитие рынка будет зависеть от того, насколько быстро производителям удастся снизить критическую зависимость от импорта сырья и адаптироваться к сформировавшейся структуре спроса внутри страны.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.