Рынок аминокислоты валин: как меняется модель развития кормовой индустрии в России

Рынок валина в России переходит от импортозависимости к формированию собственной производственной базы. В настоящее время реализуется три крупных проекта, которые начиная с 2028 года обеспечат мощности по выпуску этой продукции, кратно превышающие прогнозируемый к тому моменту объем внутреннего потребления. Таким образом, рынок аминокислоты валин будет трансформироваться в рамках общей смены модели развития индустрии кормовых добавок за счет развития производства внутри страны.

Технологическая основа спроса на рынке валина

Валин — незаменимая аминокислота. Организм животных ее не синтезирует, поэтому она вводится в состав комбикормов.

Использование валина позволяет:

- снизить уровень сырого протеина в рационе (в среднем на 2%);

- повысить уровень конверсии кормов;

- стабилизировать пищеварение у животных;

- уменьшить нагрузку на их печень и почки;

- сократить выделение азота в окружающую среду;

- повысить эффективность рациона питания и оптимизировать его стоимость.

В современной практике кормления продуктивных животных валин используется для точной балансировки аминокислотного профиля. Современные рецептуры кормов рассчитываются не только по содержанию сырого протеина, но и с учетом наличия в белке необходимых аминокислот. В связи с этим развитие российского рынка валина становится важной составной частью реализации программы продовольственной безопасности и сырьевого импортозамещения в сельском хозяйстве страны.

Основные потребители валина

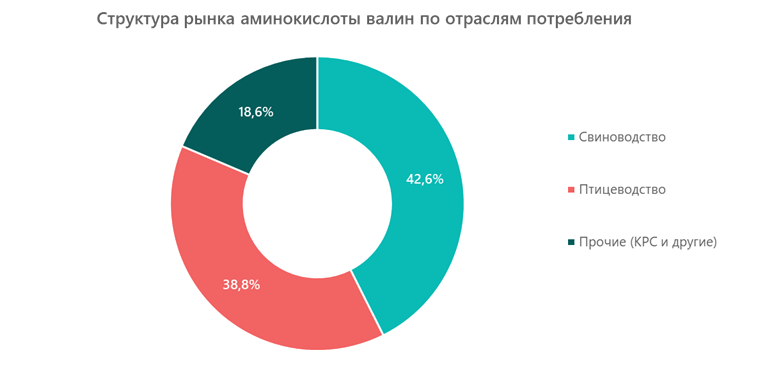

По итогам на 2024 год крупнейшим потребителем кормового валина было свиноводство — на эту отрасль приходилось 42,6% общемирового объема рынка. Это связано с тем, что данная аминокислота играет важнейшую роль в развитии мышц, регуляции потребления корма и поддержании иммунитета у свиней.

Второй по значимости сегмент — птицеводство. Здесь валин используется для балансировки рационов с пониженным содержанием протеина и высокой энергетической ценностью.

По оценкам экспертов, основными драйверами развития глобального рынка аминокислоты валин являются:

- индустриализация животноводства;

- ужесточение экологических норм;

- рост цен на белковое сырье.

Российский рынок валина: ключевые игроки

Рынок валина в РФ исторически формировался за счет импорта. Основные поставщики — китайские и европейские производители. К крупнейшим компаниям, поставляющим аминокислоту валин на российский рынок, относятся:

- Xinjiang Fufeng Biotechnologies Co. Ltd. (Китай). Входит в состав холдинга Fufeng Group Company Limited, который специализируется на производстве всех видов аминокислот и их производных, а также на исследованиях и разработках в области производства биологических коллоидов.

- Tongliao Meihua Biological Sci-Tech Co. Ltd. (Китай). Дочерняя компания концерна Meihua Biotechnology Group Co., Ltd. В ее продуктовом портфеле присутствуют различные виды аминокислот: L-треонин, L-лизин, L-валин, изолейцин и другие — но на рынок РФ она поставляет только валин.

- Ningxia Eppen Biotech Co. Ltd. (Китай). Компания производит корма для животных, пищевые добавки и приправы и удобрения для растений. В категории кормов для животных основными продуктами являются лизин, треонин, триптофан и валин.

- CJ (Shenyang) Biotech Co. Ltd. (Китай) Компания выпускает широкий спектр аминокислот, включая изолейцин, валин, триптофан и другие, а также различные пищевые добавки и приправы. В рамках импорта поставляет на рынок РФ валин и изолейцин.

- «ЛАКРУА АГРО» (Китай, Беларусь, Индонезия, Франция). Дочернее предприятие группы компании «ЛАКРУА», одного из лидеров рынка кормовых добавок в Беларуси. Предлагает широкий спектр кормовых аминокислот, включая валин, изолейцин и триптофан, а также премиксы, консерванты и семена. В рамках импорта поставляет все три указанных вида аминокислот.

- Bayannur Huaheng Biotechnology Co. Ltd. (Китай). Входит в состав группы AHB Global, в ассортименте которой присутствуют кормовые аминокислоты (аргинин, триптофан, изолейцин и валин), кукурузные субпродукты, пищевые добавки и т. д.

- Metex Noovistago (Франция). Биотехнологическая компания, специализирующаяся на производстве аминокислот для кормления животных. Дочернее предприятие холдинга Metabolic Explorer, поставляет на рынок РФ валин и триптофан.

Лидерство китайских компаний в импорте в текущей геополитической ситуации вполне логично. Они обеспечивают необходимые объемы производства и уровень качества продукции, имеют доступ к сырью (кукурузе), обладают развитой биотехнологической инфраструктурой и предлагают конкурентоспособные цены, устраивающие российских потребителей.

По оценкам участников рынка, объем потребления кормового валина в России в 2024 году составлял порядка 5–6 тысяч тонн.

Инвестиционные проекты на рынке валина России

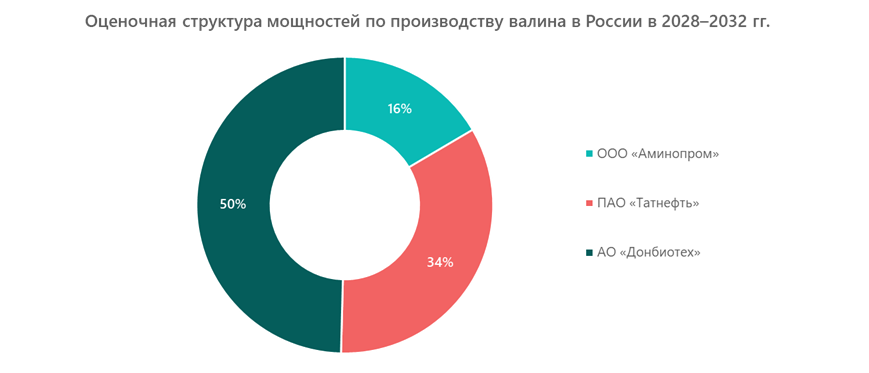

На горизонте нескольких ближайших нескольких лет на российском рынке валина может произойти переход от имортозависимости к экспортно ориентированной модели. На данный момент известно о трех заявленных проектах по организации внутреннего производства:

- ООО «Аминопром» планирует производство кормового микробиологического белка, премиксов, кормовых витаминов, антибиотиков, аминокислот и ферментов. Среди аминокислот ожидается выпуск треонина (50 тыс. т), триптофана (10 тыс. т), валина (10 тыс. т), лейцина и изолейцина (по 2 тыс. т). Сейчас идет стадия технологического проектирования, запуск производства намечен на 2028 год.

- ПАО «Татнефть» собирается построить два завода в Нижнекамском районе Республики Татарстан. На них будут производиться метионин, ксантановая камедь, валин (20,5 тыс. т), триптофан (15,1 тыс. т) и изолейцин (10 тыс. т). Запуск также запланирован 2028 г. (второй квартал).

- Вторая очередь производственной линии АО «Донбиотех», где будут выпускаться аминокислоты триптофан, валин и треонин, будет иметь суммарную мощность переработки зерна в размере 250 тыс. т. В настоящее время подробных данных о запланированных объемах по каждому виду продукции нет, однако, по оценкам экспертов, по валину они могут составить до 30 тыс. т в год.

Таким образом, суммарная проектная мощность предприятий, которые могут начать производить валин в России, — около 60 тыс. тонн.

Даже при умеренном сценарии их загрузки и самых позитивных прогнозах на рост рынка объем внутреннего потребления к этому моменту будет кратно ниже. Это означает, что к 2028–2032 гг. можно ожидать:

- полное импортозамещение на рынке аминокислоты валин в России;

- формирование экспортного потенциала в этот период;

- появление заметной ценовой конкуренции внутри страны;

- изменение логистических маршрутов с импорта из Китая на поставки из России в страны ближнего зарубежья и азиатский регион в целом.

Прогноз развития рынка валина России до 2032 года

При реализации базового сценария объем потребление валина к 2032 году превысит 11 тыс. тонн. Рост обеспечат:

- развитие промышленного свиноводства;

- увеличение доли точного аминокислотного балансирования рационов;

- необходимость снижения себестоимости кормов;

- требования по снижению экологической нагрузки.

Запуск российских производств с 2028 года приведет к заметному уменьшению (а возможно, и полному прекращению) импорта и формированию рублевой модели ценообразования, которая существенно снизит валютные риски на рынке. При этом рост объемов переработки зерна внутри страны позволит оставлять создаваемую при производстве аминокислоты валин добавленную стоимость в России.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.