Рост российского рынка соляной кислоты обеспечивается импортозамещением в отраслях-потребителях

Несмотря определенное технологическое отставание и сложности с модернизацией производства из-за антироссийских санкций и высокой стоимости кредитных ресурсов, рынок соляной кислоты в России продолжает развиваться за счет увеличения спроса в металлургии, нефтехимической промышленности и других потребляющих отраслях. После небольшого спада в 2023–2024 гг. производство соляной кислоты в РФ снова начало расти.

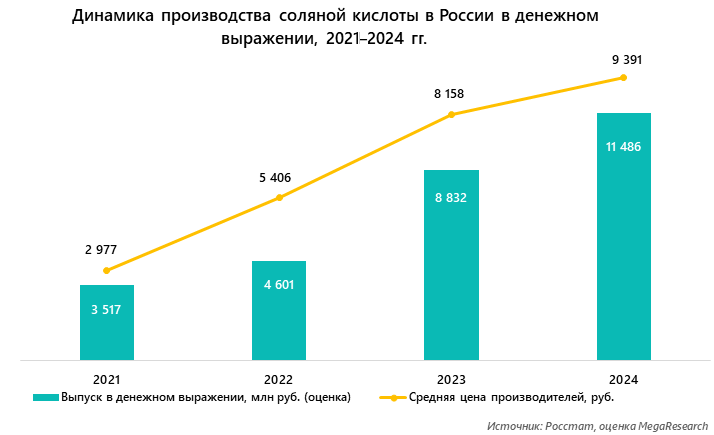

Динамика производства соляной кислоты в России

По итогам 2024 года российскими предприятиями было выпущено более 1223 тыс. тонн соляной кислоты — на 2% меньше, чем годом ранее. В 2023 году производство также снизилось — на 2,3%, нивелировав тем самым рост в 2022 года. В первом квартале 2025 г., по оперативным данным Росстата, объем производства составил 322 тыс. тонн, что на 12,3% больше, чем за аналогичный период 2024 г.

Для расчета объема производства в денежном выражении использовались статистические данные о средних ценах производителей. В 2024 году выпуск соляной кислоты в стоимостном выражении оценивается почти в 11,5 млрд руб. Цены производителей растут с 2021 года.

В текущих ценах оценочный объем производства в 2022 году вырос на 30,8%, в 2023 г. — на 91,9%, в 2024 г. — еще на 30%. Совокупный среднегодовой темп роста (CAGR) в 2021–2024 годах составил 34,4%.

Импорт и экспорт

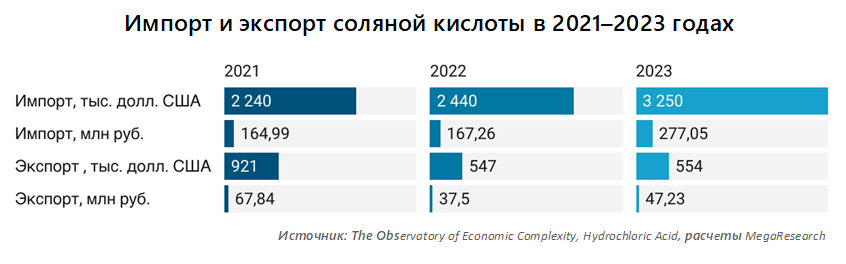

Внешнеторговые операции почти не оказывают влияния на российский рынок соляной кислоты ввиду своих небольших объемов. Так, в 2021 году, по данным ФТС России (начиная с 2022 года статистика внешней торговли РФ в открытых источниках не публикуется), в страну было ввезено 10,8 тыс. тонн соляной кислоты, что соответствует 0,87% объема внутреннего производства. На экспорт ушло 13,8 тыс. тонн, или 1,11% произведенного в России в том же году продукта.

По данным The Observatory of Economic Complexity, в 2023 году (статистика за прошлый год недоступна) из России было импортировано соляной кислоты на 3250 тыс. долл. США (277 млн руб.), годом ранее — на 2440 тыс. долл. (167,3 млн руб.), в 2021 году –— на 2240 тыс. долл. (почти на 165 млн руб.).

Объем экспорта еще меньше: в 2021 году — 921 тыс. долл. (67,8 млн руб.), в 2022 году — 547 тыс. долл. (37,7 млн руб.), в 2023 году — 554 тыс. долл. (47,2 млн руб.).

Важнейшим внешнеторговым партнером России является Казахстан, в 2023 году на эту страну пришлось почти 60% российского экспорта (на сумму 164,5 млн руб.) и 71% импорта (11,7 млн руб.) соляной кислоты. До начала СВО почти 55% импортной соляной кислоты поступало в РФ из Германии и Финляндии.

Ведущие производители соляной кислоты

Крупнейшими производителями соляной кислоты в России являются:

- АО «КАУСТИК» (Волгоградская область).

- АО «Башкирская содовая компания» (Республика Башкортостан).

- ООО «ГалоПолимер Кирово-Чепецк» (Кировская область).

- ООО «Сода-Хлорат» (Пермский край).

- ООО «ГалоПолимер Пермь» (Пермский край).

- ООО «ПО «Химпром» (Кемеровская область).

- ПАО «Химпром» (Республика Чувашия).

В 2025–2026 годах на АО «Химический завод им. Л. Я. Карпова» (Республика Татарстан) будет создано новое производство годовой мощностью 26,3 тыс. тонн соляной кислоты, а также 10 тыс. тонн каустика и 2,5 тыс. тонн гипохлорита натрия. Выход на плановые объемы ожидается в 2027 году, инвестиции в проект составят 3 млрд руб.

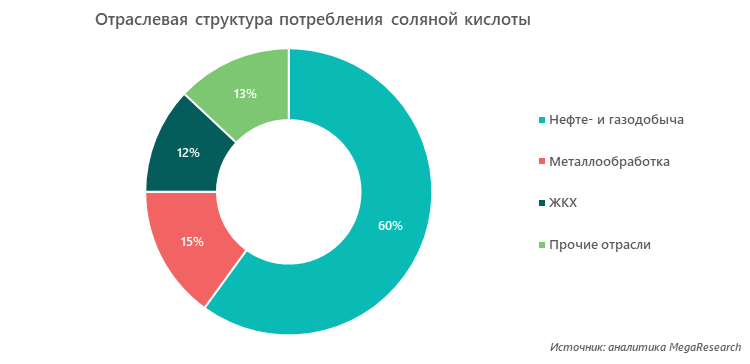

Анализ потребления на рынке соляной кислоты России

Основными потребителями изучаемой продукции являются:

- Нефте- и газодобывающие компании — соляная кислота используется для повышения дебета скважин, очистки сосудов и емкостей, трубопроводов, рабочих органов бурильной техники.

- Металлообрабатывающие предприятия. Применяют соляную кислоту для очистки от окалины, ржавчины, оксидов, травления металлов. В цветной металлургии — для обработки рудного сырья и получения марганца, циркония, титана.

- ЖКХ — теплоэнергетика (очистка котлов и сетей от накипи и отложений минералов) и водоснабжение (очистка воды с помощью коагулянтов, производимых из соляной кислоты).

Драйверы роста рынка

По итогам проведенного исследования выделяются следующие факторы, способствующие дальнейшему развитию рынка:

- Наличие сырьевой базы. Россия обладает значительными запасами хлористого натрия — основного сырья для рынка соляной кислоты.

- Рост внутреннего потребления и импортозамещение. После введения санкций многие отрасли потребления наращивают объемы выпуска продукции, в процессе производства которой используется соляная кислота:

- целлюлозно-бумажная промышленность — вынуждена замещать необходимые в производстве реагенты, ранее поставлявшиеся из-за стран ЕС;

- металлургия — растет производство стали и цветных металлов (например, алюминия);

- химическая промышленность — развитие нефтехимии (например, проекты в Татарстане и Башкортостане) повышает потребность в соляной кислоте;

- водоподготовка — увеличение спроса на очистку воды в ЖКХ и промышленности;

- использование в новых сферах — микроэлектронике (очистка кремниевых пластин) и фармацевтике (синтез лекарств).

- Развитие новых технологий переработки соли и хлора, а также отходов (шлама) производства минеральных удобрений с получением соляной кислоты.

- Государственная поддержка химической отрасли: реализация стимулирующих мер в рамках федерального проекта «Развитие производства химической продукции».

Факторы, препятствующие росту

Вместе с тем аналитики отмечают ряд негативных процессов, которые могут способствовать замедлению темпов роста рынка соляной кислоты в России:

- Ужесточение законодательства и регулирования в сфере экологии. Контроль за выбросами в атмосферу HCl и Cl2 увеличивает затраты на модернизацию очистных систем. На действующих предприятиях они не всегда соответствуют стандартам, что может привести к большим штрафам и даже к остановке работы игроков рынка соляной кислоты.

- Технологическое отставание. Использование имеющихся технологий синтеза соляной кислоты может снижать эффективность и увеличивать себестоимость производства. При этом существующие мощности предприятий загружены, а степень их износа довольно высока. В текущей экономической ситуации выделение инвестиций на внедрение современных технологий (например, мембранного электролиза) затруднено.

- Высокая концентрация производства. Российский рынок соляной кислоты поделен между несколькими ведущими игроками, что может препятствовать появлению новых производителей, использующих более эффективные и экологичные технологии.

- Антироссийские санкции. Ограничивают как доступ к западному оборудованию и технологиям, так и экспортный потенциал российских предприятий.

- Государственное регулирование кредитной и тарифной политики. Высокая процентная ставка по кредитам затрудняет модернизацию производств, а повышение тарифов на электроэнергию и стоимости природного газа могут привести к увеличению производственных затрат и снижению рентабельности предприятий.

- Ограниченный внутренний спрос. В 2024–2025 гг. активность в ключевых отраслях-потребителях (нефте- и газодобыча, металлургия) снижается. Кроме того, многие предприятия переходят на альтернативные реагенты (например, серную кислоту).

- Логистические проблемы. Основные сырьевые базы (месторождения Урала и Сибири) находятся на значительном расстоянии от действующих производственных мощностей.

Прогноз развития рынка соляной кислоты России

Отрасль будет находиться под разнонаправленным действием указанных драйверов роста и негативных факторов. В зависимости от их силы и степени влияния на спрос и предложение возможны различные сценарии дальнейшего развития рынка.

В оптимистичном сценарии, при формировании максимально благоприятных условий для роста и нейтрализации существующих угроз, в ближайшие годы российский рынок соляной кислоты может вырасти на 20–25%. При реализации других сценариев также прогнозируется рост, однако его темпы будут более низкими.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.