Российский рынок высших жирных кислот из растительного сырья: импортозамещение обеспечит стабильный рост в ближайшие 10 лет

Объем российского рынка высших жирных кислот (ВЖК) из растительного сырья в 2022 году снизился из-за сокращения импорта на фоне санкций и одновременного увеличения экспорта после значительного падения годом ранее. Сложнее всего пришлось потребителям стеариновой кислоты, которая занимает ¾ всего этого объема, но в России производится в недостаточных количествах. Однако на перспективу десяти ближайших лет аналитики дают довольно обнадеживающий прогноз: рынок будет расти за счет увеличения спроса со стороны основных отраслей потребления, где отечественным производителям предстоит заместить продукцию ушедших иностранных компаний.

Высшие жирные кислоты — это природные или синтетические соединения, содержащие не менее 6 атомов углерода в молекуле. В данном обзоре рассматриваются карбоновые кислоты фракций С8–С20 (число атомов углерода от 8 до 20), изготавливаемые из сырья растительного происхождения (растительных масел и жиров).

Объем и динамика рынка в 2018–2022 гг.

Объем любого товарного рынка можно вычислить по формуле классического балансового метода: Объем рынка = Внутреннее производство + Импорт – Экспорт. Объемы внешнеторговых операций рассчитывались по данным таможенной статистики, для оценки российского производства применялась следующая методика:

- поскольку официальная статистика по производству высших жирных кислот из растительного сырья отсутствует, использовались данные Росстата об объемах производства по кодам ОКПД 2 20.14.31 — «Кислоты промышленные монокарбоновые жирные, масла кислотные после рафинирования» и 20.14.32 — «Кислоты насыщенные ациклические монокарбоновые и их производные»;

- доля исследуемой категории товара в структуре указанных кодов ОКПД 2 была выделена на основании результатов экспертных интервью с ведущими игроками рынка.

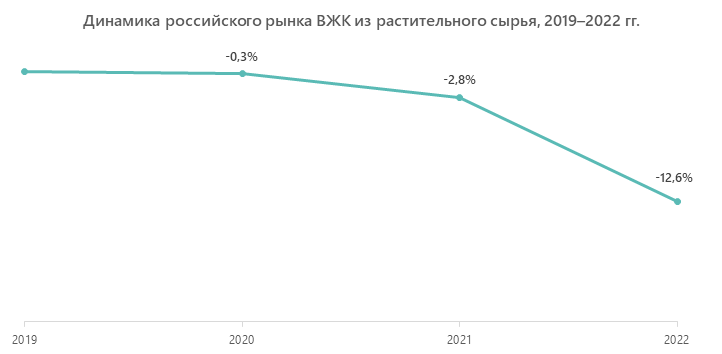

По данным проведенного исследования, объем российского рынка высших жирных кислот (С8–С20) из сырья растительного происхождения в 2022 году уменьшился на 13% в натуральном выражении. Отрицательная динамика вызвана сокращением импорта на фоне сложившейся геополитической ситуации и санкционных ограничений, а также с увеличением экспортных поставок на 10%.

В стоимостном выражении рынок по итогам 2022 года вырос на 20% из-за подорожания, вызванного инфляцией, усложнением логистики и сокращением поставок стеариновой кислоты, которая, по оценкам аналитиков MegaResearch, занимает около 75% в структуре потребления рассматриваемой продукции.

Основные игроки и конкурентная среда на рынке

Наибольшие рыночные доли при расчете по объемам реализации в натуральном выражении имеют три компании:

- АО «Нэфис Косметикс» (27%) — крупнейший российский производитель бытовой химии и косметической продукции, а также ведущий производитель стеариновой кислоты в РФ;

- DUA KUDA (Индонезия, 20%) — поставщик стеариновой кислоты и гидрогенизированного масла с объемом производства 700 тысяч тонн в год;

- АО «Сегежский ЦБК» (7%) — один из крупнейших российских вертикально интегрированных лесопромышленных холдингов. Помимо производства лесоматериалов и бумаги, компания выпускает лесохимию, в том числе жирные кислоты таллового масла.

Доли остальных участников рынка не превышают 5%, а индекс Херфиндаля-Хиршмана, рассчитанный по десяти его лидерам, находится в диапазоне от 1000 до 1800 единиц, что говорит об умеренной степени концентрации и среднем уровне конкуренции на рынке.

Доля импорта

Многие масличные культуры, которые используются в качестве сырья для высших жирных кислот, выращиваются и перерабатываются практически во всех регионах страны, так как российская почва является наиболее пригодной для данных культур. Тем не менее по некоторым видам этой продукции (пальмитиновой, чистой стеариновой, миристиновой и ряду других кислот) рынок остается импортозависимым в силу особенностей климата России.

Доля импортной продукции в общем объеме рынка устойчиво держится выше 60% в натуральном выражении, хотя и довольно заметно уменьшилась в 2022 году. Более значительное снижение в стоимостном выражении, по всей видимости, связано с сокращением доли импортной стеариновой кислоты и более высоким среднегодовым курсом рубля относительно основных иностранных валют.

Основной объем высших жирных кислот фракций С8–С20 из сырья растительного происхождения в 2022 году поступал в Россию из стран Юго-Восточной Азии (43% из Индонезии и 19% из Малайзии). Более или менее значимые доли имели также Китай, Индия (по 9%) и Швеция (6%).

Динамика и структура экспорта

В 2022 году объем экспорта ВЖК из России вернулся к уровню 2019 года после резкого (на 60%) роста в 2020-м и не менее значительного (-44% от достигнутого пика) падения в 2021 г. Рост по отношению к 2021 году, как уже было сказано выше, составил 10%, доля экспорта в общем объеме рынка оценивается в 59%.

Основные страны — получатели российской продукции: Израиль, Польша и Нидерланды. В совокупности компаниям из этих государств в 2022 году было отправлено 70% российского экспорта. Интересно, что лидеры рынка свою продукцию поставляют только внутренним потребителям, а лидерами среди экспортеров были компании с меньшими объемами производства и, соответственно, рыночными долями:

- ООО «Ахтарское» (28% от общего объема экспорта) — занимается производством кормовых жирных кислот, специальных жирных кислот для использования в производстве смазочных материалов, добавок в буровые растворы, основы для эмульгаторов, пеногасителей;

- ООО «Синтез-Ойл» (11%) — производит кормовые добавки на основе омега-3, омега-6, линолевой и линоленовой кислот, жирные кислоты соапстоков и продукты на их основе, натуральные линолиевые жирные кислоты, лецитин;

- ООО «Оптхимэкспорт» (10%) — поставщик масложировой продукции, промышленной химии в страны СНГ и Евросоюза;

- «Армавирские жирные кислоты» (ИП Недашковский П. А., 8%) — производит продукцию исключительно из экологически чистого сырья, соапстока, который получается в процессе рафинации подсолнечных масел.

По оценке аналитиков, все указанные компании являются экспортно ориентированными, доля зарубежных поставок в структуре их сбыта может доходить до 90%. Это одна из особенностей рассматриваемого рынка, связанная, по-видимому, с различиями в ассортименте выпускаемой продукции: ведущий отечественный производитель специализируется на стеариновой кислоте — ключевом сырье для производства синтетического каучука, косметических средств, фармацевтики, определенных видов специальных полимерных композиций, а также для использования в химических процессах. В связи с тем, что часть производителей, поставлявших ее в Россию, находится на территории недружественных государств, импорт по этой позиции заметно снизился, а в ближайшей перспективе даже прогнозируется определенный дефицит.

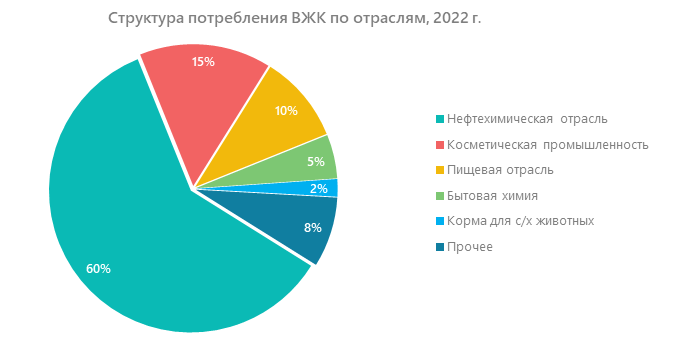

Структура потребления ВЖК на растительной основе в России

Основным сегментом потребления высших жирных кислот является нефтехимическая отрасль. Спрос здесь формируют производители синтетического каучука, резинотехнических изделий и изделий из пластмасс, которые применяют следующие виды кислот:

- каприновую — в промышленном производстве смазочных материалов, жиров, резины, красителей, пластмасс;

- миристиновую — на ее основе синтезирован экологически чистый ингибитор коррозии для промышленного применения, который используется в машинных смазках и покрытиях для анодированного алюминия;

- пальмитиновую — для производства стеарина в смеси со стеариновой кислотой, а также смазочных масел и пластификаторов;

- стеариновую — в качестве теплового стабилизатора в процессе производства изделий из пластика, а также материала, отвечающего за вулканизацию в резинотехнической отрасли, и наполнителя в топливной промышленности;

- олеиновую — как пластификатор для ЛКМ, эмульгатор в составе смазочно-охлаждающих жидкостей, стабилизатор магнитных жидкостей на основе углеводородных носителей ферромагнитных частиц и т. д.;

- линолевую — компонент быстросохнущих масел, которые используются в масляных красках и лаках.

Значимые объемы потребляются также в косметической (практически все рассматриваемые фракции) и пищевой промышленности.

Прогноз развития рынка на 2023–2033 гг.

Базовый прогнозный сценарий составлен на основе многофакторной модели, построенной с учетом следующих факторов:

- предполагаемая динамика основных спросообразующих сегментов потребления, основанная на официальных прогнозных данных Минэкономразвития России, принятых планах и стратегиях соответствующих отраслей, базовом сценарии развития экономики РФ в целом и расчетов аналитиков MegaResearch;

- прогнозная динамика курса рубля, мировых цен на нефть, инфляции в России;

- PEST-анализ изучаемого рынка для определения факторов, которые будут иметь наибольшее влияние на него в среднесрочной и долгосрочной перспективе;

- информация о проектах по расширению производственных мощностей, официально заявленных к реализации на рынке высших жирных кислот заданных фракций и в основных отраслях их потребления.

На основе проведенных расчетов, учитывающих степень влияния описанных показателей и их взаимосвязь, был составлен базовый сценарий, согласно которому предполагается умеренно стабильный рост рынка (CAGR = 3,3%) во всем прогнозном периоде. К 2033 году его объем превысит показатель 2022 года на 43%.

По мнению аналитиков, росту рынка будет способствовать увеличение объемов и совокупной доли российских производителей косметических и фармацевтических средств, предметов личной гигиены, продукции аналитической химии и полимеров, обусловленное импортозамещением в этих отраслях, а также стремительный рост спроса на отечественную масложировую продукцию со стороны внутренних и зарубежных потребителей.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.