Российский рынок твердых сыров: рост спроса поддерживает расширение производства

Рынок твердых сыров России в последние годы показывает устойчивую динамику и остается одним из самых быстрорастущих направлений в молочной промышленности. Твердые сыры активно потребляются в рознице и сегменте общественного питания, что поддерживает спрос со стороны переработчиков и торговых сетей. Расширяется линейка продуктов, меняется ценовая структура предложения, растет доля более качественных позиций. В ответ на это производители инвестируют в обновление производств и расширение мощностей, закладывая основу для дальнейшего роста объемов и повышения рентабельности.

Особенности производства твердых сыров в России

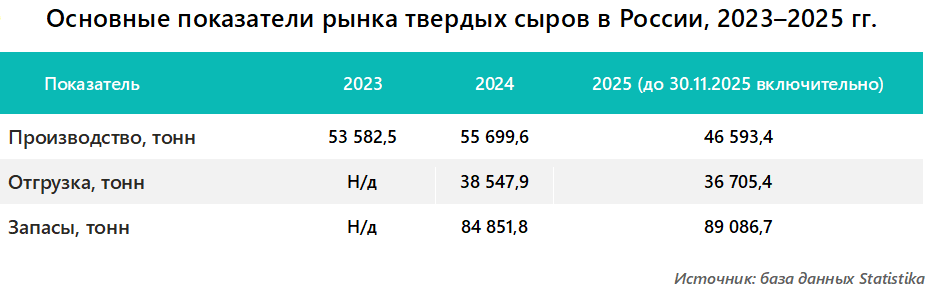

В настоящее время российский рынок твердых сыров находится в активной стадии развития. По итогам 2023 года объем производства этого вида продукции составил 53 582,5 тонны, в 2024 г. он увеличился на 4%.

За 11 месяцев 2025 года производство твердых сыров в России снизилось на 8,9%, тем не менее их доля в общем объеме производства сыра осталась заметной благодаря импортозамещению и смещению спроса в премиальный сегмент, в том числе на выдержанные аналоги европейских сыров (пармезан, чеддер) от локальных ферм.

Лидеры (топ-5) удерживают порядка 25% рынка, в основном фокусируясь на полутвердых сортах сыра.

Российский рынок твердых сыров характеризуется относительно невысоким уровнем концентрации, крупных производителей, занимающих значительные доли и способных диктовать ценовую и ассортиментную политику, нет. Постепенно увеличивают свои объемы малые и средние производители благодаря региональной экспансии и инновациям.

Географическое распределение производства в 2025 году выглядит следующим образом:

- производство на рынке твердых сыров в России сконцентрировано в ЦФО, который доминирует с долей 54–54,5% благодаря крупным заводам в Подмосковье, Владимирской и Калужской областях;

- 20,2% рынка принадлежит ПФО (Татарстан, Мордовия, Чувашия);

- СЗФО занимает 10,5% (производства в Ленинградская области и Великом Новгороде);

- СФО — 9% рынка, основные производственные мощности расположены в Новосибирске (ГК «ЭкоНива») и на Алтае;

- 6,3% — доля УрФО (Удмуртия, Челябинск).

Структура приведена без учета данных по Южному ФО, поскольку производство твердых сыров в этом регионе ограничено комплексом факторов, связанных с сырьевой базой, технологиями, рыночными условиями и производственными приоритетами предприятий.

Новые инвестиционные проекты на рынке твердых сыров в России

В 2025–2026 годах в России реализуются несколько крупных инвестиционных проектов по производству твердого сыра, сосредоточенных в агропарках и регионах, обеспеченных молочным сырьем (Подмосковье, Новосибирск), с общими вложениями свыше 30 млрд руб. Эти инициативы поддержаны госпрограммами импортозамещения и направлены на устранение дефицита выдержанных сортов. Ключевые проекты:

- Агропарк «Сырная долина» (Подмосковье). Резиденты — ООО «Сыровар» (мощность 5,4 тыс. т сыра в год, бренды Parmente/Palermo, фактический выпуск 6,2 тыс. т в 2024 г.), «Звезда Подмосковья» (инвестиции 3,15 млрд руб., 4,5 тыс. т сыра) и ООО «Продмол» (2,7 млрд руб., 8 тыс. т сыра).

- ГК «ЭкоНива» (Новосибирск). Завод на 420 тыс. т молока, 35,2 тыс. т твердых/полутвердых сыров в год, инвестиции 25 млрд руб., запуск — в конце 2025 г.

- ГК «Сыробогатов». Модернизация мощностей до 3 тыс. т в месяц к 2025–2026 гг., фокус на твердые сорта.

Инвестиционные проекты в разрезе регионов:

- Смоленская область: завод «Гагаринконсервмолоко» («Чеддер», объем производства 200 т в месяц, 560 млн руб. инвестиций, запущен в октябре 2024 г.).

- Чувашия (Приволжский ФО): цех полутвердых сыров (15 т сыра «Ибреси» в сутки, открыт недавно).

- Ростовская область: расширение мощностей ГК «Фудлэнд» (цех тертых сыров, г. Семикаракорск).

- Новосибирская область: молокозавод «Орион» (Барабинск, твердые сорта, федеральный проект).

Проекты ориентированы на производство твердых сыров европейского типа («Гауда», «Тильзитер», «Российский») общим объемом 50 тыс. т в год. В 2025–2026 годах новые производственные мощности появятся преимущественно в Центральном федеральном округе (лидирует Подмосковье) и Сибири, причем акцент будет сделан на агропарки и сыродельные кластеры для импортозамещения.

Анализ внешнеторговых операций

Импорт твердых сыров в Россию снижается на фоне роста отечественного производства, но остается значимым (около 30% рынка). Основные объемы поставок идут из ЕАЭС и дальнего зарубежья. В 2020–2024 гг. натуральный объем импорта составлял тысячи тонн ежегодно, при этом он стабильно снижался из-за политики протекционизма и импортозамещения. Прогноз до 2030 года предполагает дальнейшее сокращение импорта.

В структура импорта твердого сыра в 2024 году доминировали Беларусь и Украина (исторически, но с ограничениями Россельхознадзора). Растет доля Сербии и Аргентины. Получатели импортных сыров сосредоточены в ЦФО и СЗФО.

В 2024 году российский экспорт сыра достиг 33 тыс. т (+22% к 2023 г.), в 2025 тенденция сохранялась, росли объемы поставок в Китай и дальнее зарубежье. Топ-импортеры российских сыров:

- Казахстан: 52% (17 тыс. т), основной партнер по логистике и спросу на твердые сорта;

- Беларусь: 15% (5 тыс. т), рост на 39% в 2025 году за счет закупок молодых/плавленых сыров, взаимная торговля;

- Узбекистан: 12% (4 тыс. т), традиционный рынок СНГ с высоким потреблением.

В целом экспорт сыров стабилизирует рынок в России, снижая риски внутреннего перепроизводства.

Драйверы развития российского рынка твердых сыров

Развитие этого рынка связано с комплексом факторов, включающих государственные меры поддержки, технологические инновации, изменения в потребительских предпочтениях, расширение экспортного потенциала и совершенствование нормативной базы. Эти факторы способствуют росту производства, диверсификации ассортимента и укреплению позиций отечественных производителей.

Государственная поддержка

Государство активно поддерживает молочную отрасль, в том числе рынок производства сыров, через различные программы. К ключевым мерам относятся:

- льготное кредитование. Предоставляются кредиты на строительство, модернизацию производственных мощностей, приобретение оборудования и техники. В 2023 году были доступны кредиты на срок до 12 лет для производителей заквасок;

- субсидии. Компенсируется часть капитальных затрат, например, на приобретение и запуск маркировочного оборудования. Предусмотрены также субсидии на операционную деятельность переработчиков молока и на прирост переработанного молока;

- поддержка племенной базы. Реализуются программы по улучшению генетического потенциала молочного скота, что повышает качество сырья;

- упрощение бюрократических процедур. Облегчается процесс оформления заявочной документации и расширяется доступ к стимулирующей субсидии для регионов.

Эти меры способствуют увеличению производственных мощностей и снижению финансовых барьеров для инвесторов.

Технологические инновации и модернизация

Внедрение современных технологий играет ключевую роль в развитии рынка. Важные направления этого процесса:

- автоматизация производства и цифровизация. Позволяют повысить эффективность и снизить издержки;

- современные методы хранения и переработки молока. Оптимизация производственных процессов на крупных сыродельных предприятиях способствует росту объемов выпуска продукции;

- локализация сырья и компонентов. Постепенно снижается зависимость от импорта заквасок, ферментов и оборудования. Например, к концу 2022 года в России действовало уже четыре биофабрики, производящие заквасочные культуры

Изменения в потребительских предпочтениях

Несмотря на некоторые колебания спроса, наблюдаются тенденции, стимулирующие развитие рынка, а именно:

- рост интереса к качественным и натуральным продуктам. Многие потребители считают твердые сыры более натуральными по сравнению с другими видами;

- расширение ассортимента. Растет спрос на специализированные и премиальные сорта: выдержанные сыры с насыщенным вкусом, сыры с плесенью, козьи сыры и локальные аналоги европейских сыров длительной выдержки;

- использование сыра в кулинарии. Хотя частота использования сыра в готовке немного снизилась, сохраняется потенциал для популяризации его применения в горячих блюдах, салатах и в качестве закуски;

- развитие сегмента HoReCa. Рестораны расширяют сырные карты и программы парного потребления, что увеличивает спрос со стороны этого сегмента.

Нормативное регулирование

Новый ГОСТ Р 71817-2024, введенный в действие с 1 февраля 2025 года, устанавливает жесткие требования к качеству сырья, заквасок, ферментов и других компонентов для производства. Это способствует повышению доверия потребителей к отечественной продукции и поддержке производителей, работающих в соответствии со стандартами.

Региональная концентрация и кластеризация

Производство твердых сыров в России концентрируется в ключевых регионах, прежде всего в Центральном и Приволжском федеральных округах. Это позволяет оптимизировать логистику, обмениваться опытом и развивать кооперацию между предприятиями.

Факторы, препятствующие развитию рынка твердого сыра в России

Несмотря на положительные тенденции, отрасль сталкивается с рядом вызовов и барьеров, которые ограничивают его потенциал. Эти препятствия связаны с сырьевой базой, технологическими, экономическими, регуляторными и потребительскими факторами.

Дефицит сыропригодного молока

Одна из ключевых проблем — это недостаток качественного молока, подходящего для производства твердых сыров. В России молоко обычного колхозного стада часто не обладает необходимой жирностью. На один килограмм сыра требуется около 10 литров качественного молока, что создает сырьевую зависимость. Кроме того, качество микрофлоры молока может быть низким: в некоторых странах допустимое количество микроорганизмов в молоке — не более 10 000 клеток на миллилитр, тогда как в России этот показатель часто выше. Разведение крупного рогатого скота менее выгодно, чем свиноводство или птицеводство. Например, период, за который корова достигает «промышленной мощности», составляет 3–5 лет.

Рост себестоимости производства

Себестоимость производства твердых сыров увеличивается из-за роста цен на сырье (молоко), энергию, упаковку и трудовые ресурсы. С 2022 года себестоимость производства молока выросла на 24%, что отразилось на стоимости конечного продукта. В 2024 году цены на сырое молоко, которое составляет около 85% себестоимости сыра, оставались волатильными из-за колебаний стоимости кормов для животных. Дополнительные затраты связаны с необходимостью соблюдения сложных технологических процессов, включая созревание сыра, которое для некоторых сортов (например, пармезана) может длиться несколько лет.

Зависимость от импорта компонентов и технологий

Несмотря на усилия по импортозамещению, сохраняется зависимость от импорта некоторых ингредиентов и оборудования. До 2022 года до 80% ферментов для сыроварения импортировалось из Европы и США. Хотя российские компании активно работают над созданием аналогов, полностью заменить импорт пока не удалось. Кроме того, требуются иностранные запчасти для поддержания в рабочем состоянии импортного оборудования.

Длительная окупаемость проектов

Производство твердых и выдержанных сыров требует значительных начальных инвестиций в оборудование, склады для созревания и другие инфраструктурные объекты. Срок окупаемости таких проектов довольно большой, что отпугивает инвесторов.

Регуляторные и бюрократические барьеры

Производители сталкиваются с необходимостью соблюдения сложных нормативных требований, включая ветеринарную сертификацию («Меркурий»), маркировку в системе «Честный знак» и соответствие ГОСТам. Эти процедуры увеличивают затраты и время на вывод продукта на рынок. Некоторые стандарты, например запрет на производство сыра из непастеризованного молока, ограничивают возможности создания определенных видов продукции, которые в других странах (например, в Италии) разрешены.

Конкуренция с сырными продуктами и импортными товарами

На рынке присутствует значительная доля сырных продуктов, в которых молочный жир заменяется пальмовым маслом или другими ингредиентами. Это снижает себестоимость и делает такие продукты более доступными для потребителей, что создает конкуренцию натуральным твердым сырам. Кроме того, импортные сыры (особенно из Беларуси) иногда предлагают по более низким ценам, что затрудняет работу отечественных производителей.

Потребительские стереотипы и низкая культура потребления

Многие российские потребители привыкли к более доступным полутвердым или мягким сырам и не всегда готовы платить за твердые и выдержанные сорта, которые требуют более сложного производства и длительного созревания. Существует также стереотип о низком качестве отечественных сыров по сравнению с импортными аналогами.

Климатические риски

Засухи в южных регионах и нестабильность урожайности кормовых культур могут приводить к снижению поголовья скота и увеличению затрат на кормление, что влияет на доступность и стоимость сырья.

Указанные барьеры требуют комплексного подхода для их преодоления, включая государственную поддержку, развитие инфраструктуры, повышение осведомленности потребителей и дальнейшие усилия по импортозамещению в сфере технологий и компонентов.

Прогноз развития рынка

Рынок твердых сыров в России обладает значительными перспективами роста к 2030 году благодаря импортозамещению, инвестициям и сдвигу спроса к премиум-сегменту.

По нашим оценкам, возможны три сценария развития рынка. Отметим, что во всех сценарных ожиданиях прогнозируется рост производства твердого сыра:

- в реалистичном сценарии объем производства к концу 2030 года составит в среднем 70 739 т;

- в оптимистичном сценарии — 80 765 т;

- в пессимистичном сценарии — 64 055 т.

Таким образом, российский рынок твердых продолжает расти и постепенно усложняется по структуре предложения и требованиям к качеству продукции. В ближайшие годы ключевыми задачами для игроков останутся удержание доли рынка, развитие ассортимента и контроль себестоимости производства. Компании, которые выстроят устойчивые каналы сбыта и понятную продуктовую стратегию, смогут закрепиться в растущих нишах и усилить свои позиции на рынке.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.