Производственных мощностей российских предприятий достаточно для замещения импорта переработанного картофеля из недружественных стран

Ситуацию на российском рынке переработки картофеля аналитики в целом оценивают как благоприятную. За последние 3 года его объем вырос почти на 20%, а внутреннее производство — на 25%. Введенные против РФ санкции негативного воздействия не оказали, напротив, они могут ускорить процесс замещения продукции из стран Евросоюза, доля которой в общем объеме импорта составляет 40% (около 12% рынка). С сырьем и оборудованием для расширения производства в России проблем нет, недостающие в переходный период объемы картофельных гранул и хлопьев (их раньше ввозили из Германии и Нидерландов) можно закупать в Беларуси.

Краткий обзор и динамика рынка в 2019–2021 гг.

Картофельное сырье (рассматривается продукция в форме резаного и очищенного картофеля, муки, гранул и хлопьев, за исключением крахмала) применяется в производстве кремов, супов, продуктов быстрого приготовления, закусок, детского питания, блинных и хлебных смесей и даже некоторых видов пластмасс.

Спрос на эту продукцию в последние годы стабильно растет. Аналитики выделяют несколько основных причин положительной динамики рынка:

- возвращение значительной части целевой потребительской группы в офисы после удаленной работы на фоне снижения реальных располагаемых доходов населения;

- рост трудовой миграции;

- увеличение объема госзаказов со стороны учреждений образования, здравоохранения и силовых структур (ФСИН, МО и т. д.).

Увеличивается также потребление картофельного сырья в сфере производства мучных смесей и полуфабрикатов. Эта тенденция особенно заметна в больших городах, где многие жители экономят время на приготовление пищи и предпочитают покупать практически готовые продукты, пусть даже по более высокой цене.

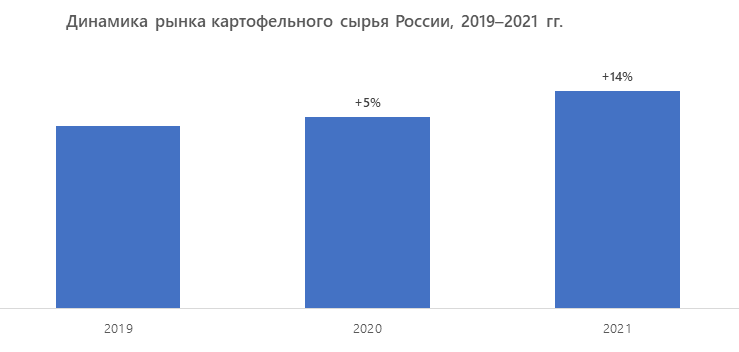

В целом за период 2019–2021 гг. объем российского рынка промышленного картофельного сырья вырос на 19,3%.

Динамика рынка картофельного сырья России, 2019–2021 гг.

Однако при всех благоприятных факторах и тенденциях рынок еще далек от насыщения: его потенциал, по оценкам экспертов, превышает реальный объем в 2,5 раза.

Перспективы развития российского производства

Производство переработанного картофеля в России стабильно растет последние несколько лет. В 2021 году, по предварительной оценке, оно увеличилось на 7,3%. Для дальнейшего развития действующих и появления новых предприятий наиболее важными вопросами являются:

- наличие сырья. В последнее время производители вынуждены импортировать свежий картофель, поскольку объемы его сбора и посевные площади в России сокращаются. Но образующийся дефицит восполняется поставками из Беларуси, поэтому проблем с закупками у российских компаний в ближайшей перспективе быть не должно;

- доступность оборудования и технологий. Для переработки картофеля необходимо достаточно сложное и дорогостоящее оборудование, особенно в сегменте производства хлопьев и гранул. Однако и эту проблему можно решить: российские производители линий для переработки овощей предлагают не только стандартизированные решения, но и оборудование под заказ. Кроме того, на рынке есть предложения от китайских поставщиков;

- конкуренция со стороны иностранных компаний и возможность поставлять продукцию не только на внутренний рынок, но и на экспорт. В новой геополитической ситуации здесь для отечественных производителей открываются дополнительные перспективы.

Анализ импортозависимости рынка

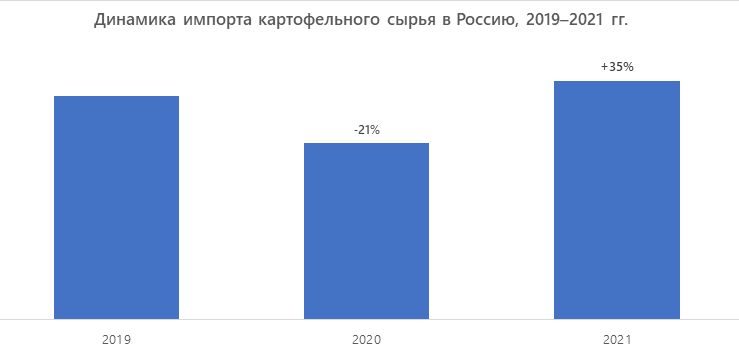

По мнению экспертов, у российских предприятий имеется достаточный запас производственных мощностей для того, чтобы заместить если не весь импорт, то его значительную часть. Довольно наглядно это показал 2020 год, когда из-за нарушения логистики объем импорта картофельного сырья в Россию сократился на 21%, а рынок в целом вырос за счет внутреннего производства.

Однако восстановление спроса и логистики в 2021 году вызвало рост импорта до еще больших объемов. Это может говорить о том, что импортозависимость российского рынка картофельного сырья все еще довольно высока.

По оценкам наших аналитиков, доля импорта в общем объеме рынка в 2021 году составила около 30%, а в его структуре преобладала продукция из Беларуси. Однако примерно 40% поставок пришлось на европейские страны, в частности Германию и Нидерланды, откуда в Россию поступали в основном продукты глубокой переработки — картофельные гранулы и частично хлопья. Именно здесь скрывается основной потенциал для роста внутреннего производства, так как эти объемы, по всей видимости, придется замещать российскими аналогами.

Необходимо также добавить, что растет и экспорт изучаемой продукции из России, причем в связи с происходящими в мире событиями в ближайшей перспективе спрос на зарубежных рынках будет увеличиваться и дальше.

Прогноз развития рынка

Вторая волна импортозамещения, начавшаяся в 2022 году, поможет ускорить рост отрасли переработки картофеля, который будет поддерживаться спросом на продукцию из картофельного сырья как со стороны коммерческих потребителей, так и в секторе госзакупок.

По оценке аналитиков MegaResearch, при реализации оптимистичного сценария ежегодный прирост российского рынка картофельного сырья составит 5–7% в год. Если же ситуация будет развиваться менее благоприятно (продолжится сокращение посевных площадей и урожая картофеля) он может замедлиться до 2–3%.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.