Экспорт продукции химической промышленности России: итоги 2025 года и перспективы на будущее

В 2025 году продукция химической промышленности РФ, особенно удобрения, полимеры и каучуки, пользовалась большим спросом за рубежом на фоне переориентации экспорта в Азию, Африку и Латинскую Америку. Экспорт вырос на 22–25% в денежном выражении (до 30,7 млрд долл. за 11 месяцев). Российские производители получили новые рынки сбыта, причем с в ряде сегментов они уже дают в стабильный поток заказов и более ровную загрузку производства. Эксперты прогнозируют, что благоприятная ситуация может сохраниться в течение нескольких лет, что даст отрасли дополнительные возможности для развития.

Динамика экспорта химической продукции в 2025 году

Среди всех категорий продукции химической отрасли самые большие объемы экспорта приходились на:

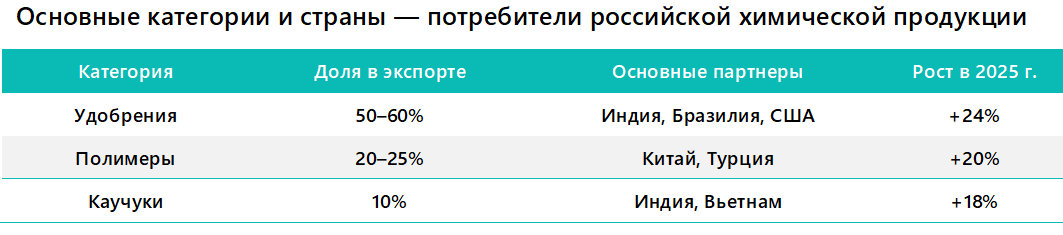

- удобрения (за счет спроса в аграрных секторах Бразилии, Турции и Индии). Поставки карбамида (мочевины) увеличились на 12–15%, калийных солей — на 10%, фосфорных удобрений (ключевой драйвер) — на 24% за 9 месяцев;

- полимеры и пластмассы. Рост экспорта полиэтилена, полипропилена и ПВХ составил 20%, основной объем закупали Китай и Турция;

- каучуки и резина (группа кодов ТН ВЭД 40). Рост спроса в автомобильной промышленности Индии и стран СНГ обусловил увеличение закупок этой продукции в России на 15–18%.

Примерно на 20% выросли поставки за рубеж полимеров и синтетических смол за счет появления новых мощностей российских предприятий и увеличения спроса со стороны производителей упаковки, строительного сектора и автомобилестроения.

Важную роль в динамике экспорта сыграло соотношение цен на внешних рынках. В сегменте удобрений и базовой нефтехимии российская продукция в течение 2025 года оставалась дешевле европейских аналогов на 15–30%, в зависимости от направления поставок и типа продукта. По полимерам ценовое преимущество было менее выраженным, но устойчивым за счет более низких затрат отечественных производителей на энергоресурсы и переработку. Это позволяло наращивать экспорт без резких ценовых колебаний и сохранять заинтересованность крупных потребителей в закупках российских химических продуктов.

Причины роста экспорта

Расширение экспорта в 2025 году происходило в условиях сохраняющихся ограничений. Основными сдерживающими факторами оставались логистика, расчеты с иностранными контрагентами и ограниченная пропускная способность отдельных маршрутов. Для части продукции дополнительным барьером была загрузка производственных мощностей, особенно в сегментах специальной и малотоннажной химии.

При этом дополнительный спрос на внешних рынках сформировался под влиянием целого ряда локальных и глобальных геополитических факторов:

- санкции Запада ограничили поставки удобрений и нефтехимии из ЕС, а квоты, введенные Катаром на СПГ и аммиак, сократили экспорт из этой страны в Бразилию и Индию, открыв окно для российских поставок. Полный отказ Европы от российских аналогов вызвал рост цен на удобрения в ЕС на 20–30%, что увеличило конкурентоспособность российской продукции в Азии;

- российские удобрения и полимеры предлагались на 15–25% дешевле европейских за счет более низких затрат на энергоносители и логистику через Турцию и Индию, что обеспечило рост экспорта на 25% уже в I квартале 2025 года;

- рекордные урожаи сои и кукурузы в Бразилии (+12%) и риса в Индии (+8%) повысили их потребность в минеральных удобрениях. При этом по отдельным видам удобрений Россия обеспечила до 40% поставок в Латинскую Америку.

Таким образом, на внешних рынках одновременно изменились сложившиеся до этого цепочки поставок и ценовые ориентиры. Это привело к тому, что российские производители получили больше заказов в тех регионах, где образовался дефицит удобрений и нефтехимии.

Перспективные продукты для экспорта

Аналитики и эксперты рынка выделяют следующие перспективные для поставок зарубежным партнерам товарные направления.

Нефтяные воски и парафины

Эти продукты используются как сырье для производства свечей, гидроизоляции и фармацевтики. Россия остается нетто-экспортером и поставляет их в страны ЕС и на сопредельные рынки, а также в Беларусь, при этом объем экспорта стабильно превышает импорт на 130 и более тыс. т ежегодно. Прогноз на 2025–2029 гг. предполагает рост экспорта на 5–10% за счет новых мощностей и увеличения спроса в Азии.

В 2025 году производство нефтяных восков и парафинов в России, по данным Росстата и отраслевых аналитиков, увеличивалось на 3–5% год в год. Основные производственные мощности сосредоточены в ПФО (45–50% от общего объема) и УФО (30%). Темпы роста производства в этих округах оцениваются в 4–6% за счет модернизации НПЗ и спроса на экспорт.

Объем производства этой продукции составил:

- нефтяных восков — 150–170 тыс. т, включая полностью рафинированные и полурафинированные фракции;

- парафинов — 120–140 тыс. т, с акцентом на твердые сорта для технических нужд.

Основные производители — предприятия ПАО «ЛУКОЙЛ», ПАО «НК «Роснефть» и независимые НПЗ в Самарской и Нижегородской областях, доля нефтяных восков в общем выпуске их продукции превысила 60%.

Высокоочищенные бензиновые фракции и низкомолекулярный полиэтилен

Бензиновые фракции применяются в производстве растворителей и реактивов для электроники, а из низкомолекулярного полиэтилена изготавливают композиты и пленки.

В 2025 году производство высокоочищенных бензиновых фракций и низкомолекулярного полиэтилена в России, по данным Росстата и отраслевых отчетов, увеличилось на 4–7%, в основном за счет поставок с нефтеперерабатывающих заводах крупных холдингов:

- объем производства высокоочищенных бензиновых фракций оценивается в 80–100 тыс. т, преимущественно это фракции C5–C8 для растворителей и реактивов. Индекс производства нефтепродуктов к 2024 году составил 102,6% благодаря модернизации установок гидроочистки на НПЗ «ЛУКОЙЛа» и «Газпром нефти». Основные регионы — Поволжье (50%) и Сибирь (30%);

- производство низкомолекулярного полиэтилена достигло 20–30 тыс. т, они используются для изготовления пленок и композитов. Рост на 6–8% обусловлен запуском новых малотоннажных установок на площадках «СИБУРа» и «Татнефти». Росстат фиксирует положительную динамику в сегменте химических продуктов с акцентом на импортозамещение.

Экспорт этой продукции вырос на 15% год к году благодаря низким ценам на российскую продукцию и дефициту, сложившемуся из-за санкций на европейских поставщиков.

Эпоксидные смолы и промоутеры

Эпоксидные смолы востребованы в авиации и производстве композитных материалов, а промоутеры ускоряют крупнотоннажные реакции. Поставки в 2025 году увеличились на 20–25% и шли в Индию и Турцию, где российская продукция замещала европейские аналоги.

Мощности по производству эпоксидных смол и промоутеров в 2025 году оставались ограниченными, в основном их выпускал Завод им. Я. М. Свердлова (2,8 тыс. т смол), в то время как рынок достигал порядка 57 тыс. т за счет импорта.

Однако в конце 2025 года в России открылись новые предприятия:

- в рамках проекта ГК «Полипласт» в Челябинской области («Полипласт-УралСиб») запущено производство, проектная мощность которого составляет до 55 тыс. т в год. Завод начал тестовый запуск второй очереди в декабре 2025 года, основная продукция — 8 марок твердых и 3 марки жидких смол. Выход на полную мощность ожидается в I квартале 2026 года. Производство обеспечит импортозамещение на внутреннем рынке на 90–95% по целому ряду материалов, включая композиты и ЛКМ;

- ООО «Аттика» завершило ввод в эксплуатацию первой очереди своего завода в Ленинградской области (производство жидких смол, 10 тыс. т в год) в ноябре 2024 года. Вторая очередь (порошковые смолы, 8 тыс. т) была запущена в октябре 2025 г. Общая мощность предприятия — 18 тыс. т;

- ООО «НПК Химресурс» и АО «ЭНПЦ Эпитал» увеличили выпуск нишевых промоутеров на своих малотоннажных линиях на 1–2 тыс. т.

По данным Росстата и оценкам Минпромторга, объем производства рассматриваемой продукции в 2025 г. увеличился на 10–15% и составил 3–4 тыс. тонн, При этом сырье для эпоксидных смол (эпихлоргидрин, бисфенол-А) частично импортируется.

Производство промоутеров для крупнотоннажной химии оценивается в 5–7 тыс. т, а основном это катализаторы для полимеризации. Индексы Росстата по химической отрасли показывают рост в сегменте специальной химии на 5–8%. Ключевые производственные центры — Нижегородская область и Татарстан, есть потенциал для наращивания экспорта в Азию.

В итоге 2025 год стал для российской химической промышленности периодом активной перестройки экспорта. Ключевые товарные группы нашли устойчивый спрос за пределами традиционных рынков, а структура зарубежных поставок стала более диверсифицированной по направлениям и продуктам. Дальнейшая динамика будет определяться тем, как компании смогут развивать эти направления и работать с новыми ограничениями, которые проявились в прошедшем году.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.