Вызовы и перспективы рынка добавок для кожевенной и текстильной промышленности РФ

Доля импорта на рынке добавок для кожевенной и текстильной промышленности России в настоящее время оценивается в 70–80%, в зависимости от сегмента. Однако уже в 2026 году должна быть принята стратегия развития легкой промышленности, которая предполагает увеличение объемов российского производства добавок до 65% рынка, предусматривает конкретные меры господдержки, а также выделяет наиболее перспективные виды продукции для импортозамещения. Все это говорит о том, что рынок имеет хороший потенциал для дальнейшего роста и довольно привлекателен для инвестиций в открытие новых предприятий.

Виды добавок для текстильной и кожевенной промышленности

Для производства продукции в кожевенной и текстильной отраслях необходимы:

- ферментные препараты (протеазы, липазы): отмока (ускорение обводнения сухих шкур), обезволашивание (замена сульфидов, повышение качества шерсти), золение и мягчение голья (разрыхление коллагена без повреждения структуры);

- химические реагенты (дубители, соли): дубление (хромовые соли, синтетические дубители типа 3202 ТН ВЭД), фиксация красителей и отделка (связующие, антистатики);

- энзимы (целлюлазы, амилазы, пектиназы): расшлиховка (удаление крахмальной шлихты), отварка/биополировка (очистка волокон хлопка/льна), беление (снижение химикатов);

- химикаты (кислоты, ПАВ): окраска (уксусная/серная кислота для фиксации), мерсеризация (NaOH), отбеливание и отделка (стабилизаторы, пигменты).

На основе этой классификации можно анализировать рынок по разным видам добавок и оценивать особенности и динамику каждого сегмента отдельно.

Анализ зависимости рынка от импорта

Рынок добавок для кожевенной и текстильной промышленности в РФ характеризуется высокой импортозависимостью (по нашим оценкам, порядка 70–80%). Ниже приведены структуры импорта по отдельным категориям добавок в 2024 году.

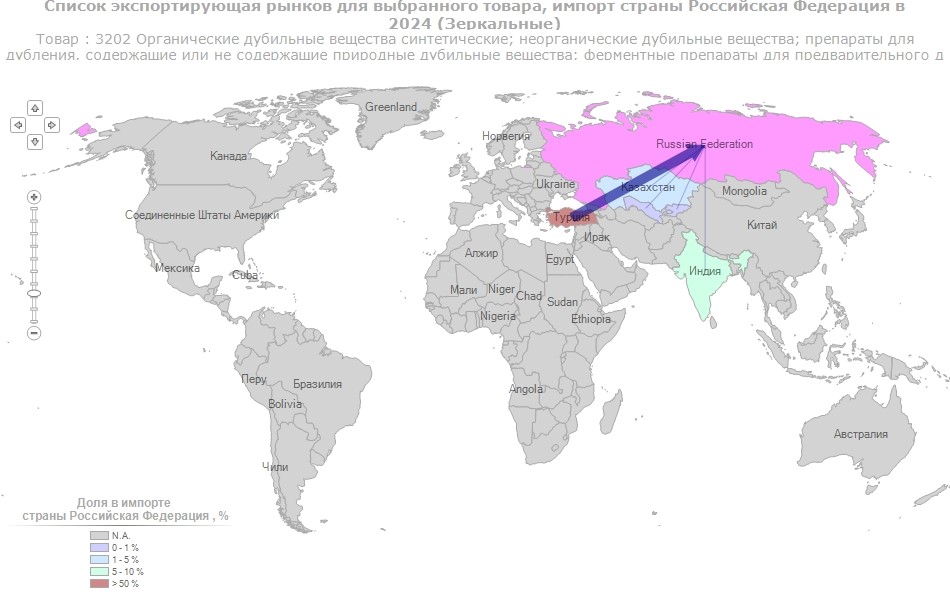

Дубильные вещества поставлялись преимущественно из Турции (91,4%).

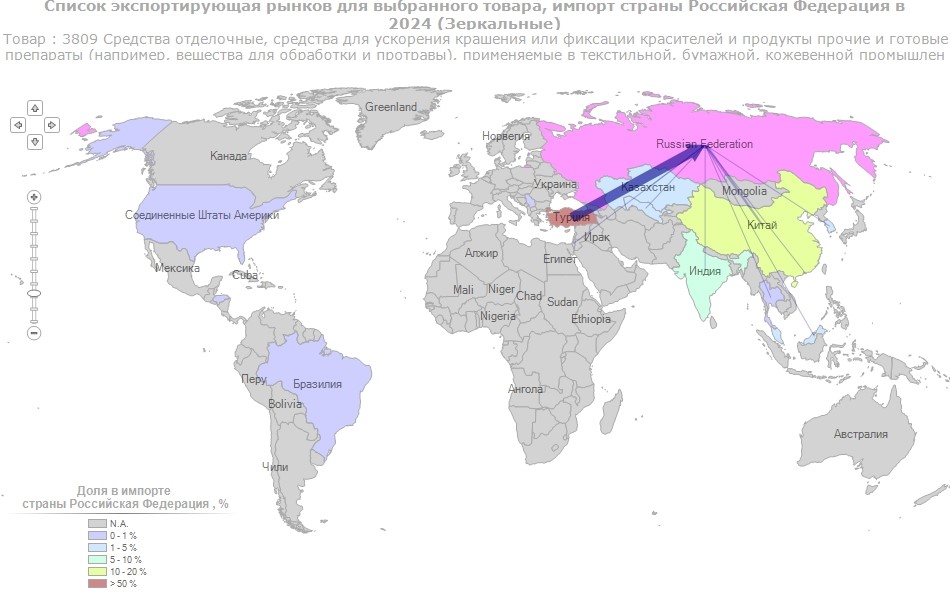

Импорт отделочных добавок для кожевенной и текстильной продукции поступал в основном из Турции (70,3%), Китая (11,9%) и Индии (7,1%).

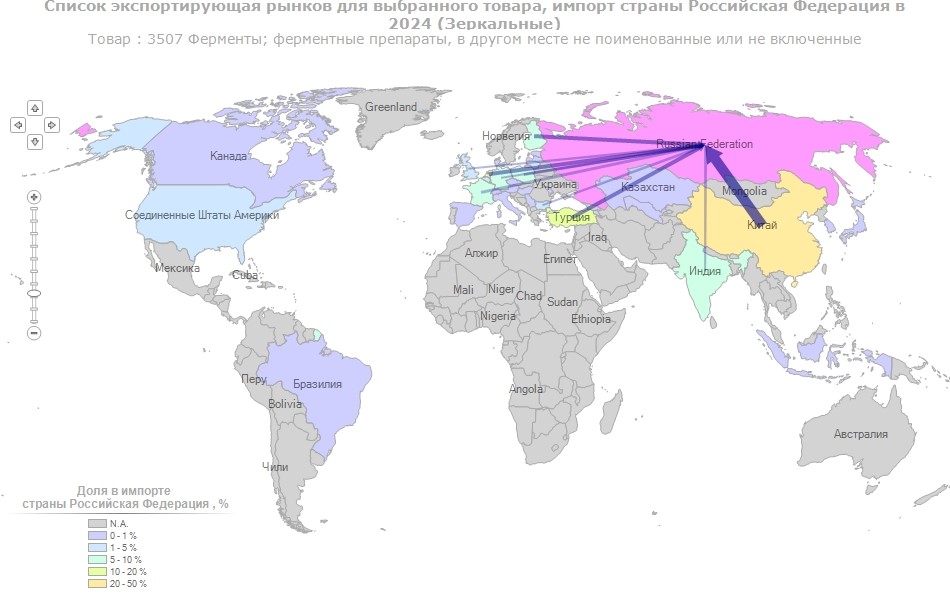

Импортные поставки ферментных препаратов в большей степени шли из Китая (24,7%), Нидерландов (11%), Турции (10,1%), Финляндии (9%), Франции (6,8%).

Анализ российского производства добавок для кожевенной и текстильной промышленности

В настоящее время на рынке добавок, необходимых для производства продукции в кожевенной и текстильной отраслях, идет активное импортозамещение.

Например, в рамках программы импортозамещения Брянский кожевенный завод (ГК «Мираторг») заменил антиборушистый материал импортного производства в отмочно-зольных процессах на отечественный аналог. Заменен также импортный диспергирующий материал для проведения красильно-жировальных процессов. Кроме того, на предприятии проработали и частично заместили российскими аналогами зарубежные обезжиривающие материалы. Ведутся активные работы по замене импортных акрилатов, жирующих материалов и наполнителей, которые составляют порядка 30% в себестоимости кожевенной продукции, на материалы отечественных химических компаний.

Некоторые производители добавок для кожевенной промышленности в России:

- ООО «ШИХ». Выпускает препараты на основе отечественного сырья, например, ускорители отмоки для шкур крупного рогатого скота (СН-ОВ, СН-О), средства для золения (Вега РЛЕ, Вега АС, Вега АС/2), средства для обеззоливания (Вега Е-93).

- АО «ВЗСП». Производит добавки для текстильной и кожевенной промышленности, в том числе сложные эфиры стеариновой и олеиновой кислот в качестве эмульгаторов, эмолентов, антистатиков.

- ООО «Эльхим». Производит красители и сопутствующие товары для меховой и кожевенной промышленности. Имеет собственную производственную базу, а также работает с другими компаниями в качестве дилера.

- ООО «Неохим». Предлагает бактерициды для мокрых процессов и консервации парного сырья, фунгициды для предотвращения плесени полуфабриката, дубители, наполнители, средства для золения и обезволашивания, огнезащиты, санации помещений, энзимы для кожевенной промышленности.

По итогам проведенного исследования рынка уровень его концентрации в целом оценивается как средний, однако по некоторым видам добавок для текстильной и кожевенной промышленности (например, в сегменте химических реагентов) он достаточно высок.

Отечественные аналоги добавок в кожевенной промышленности и их преимущества

В настоящее время в России производятся следующие виды изучаемой продукции:

- На основе оксида магния со специальными органическими добавками разработаны и серийно выпускаются средства для повышения основности при хромовом дублении «Базамин» и «Базамин НВЕ» — аналоги импортных препаратов Cromeno FBQ (TFL), Dolatan MHP (Zschimmer & Schwarz).

- Акриловые наполняющие и додубливающие синтаны производства ООО «ШИХ» «Евросинтан РСН-40» и «Евросинтан НП-1» по своей эффективности не уступают лучшим импортным препаратам Relugan RE (BASF), Novaltan MAP (Zschimmer & Schwarz).

- Спектр выпускаемых жирующих препаратов достаточно широк, среди них можно выделить ряд продуктов европейского уровня качества:

- чисто синтетическая жирующая электролитоустойчивая композиция СМХ-470 (аналог Syntol MC, Smit& Soon);

- полусинтетический электролитоустойчивый жир СМХ-Э (аналог Sulphirol HF 377, Smit&Soon);

- препараты СМХ-6 (аналог Synthol LC, Smit& Soon) на основе лецитина, СМХ-707 (аналог Coripol BZN компании TFL) на основе ланолина, СМХ-467, СМХ-500 (аналоги Ensul AM 90, Zschimmer & Schwarz) на основе сульфитированных натуральных жиров;

- полусинтетические препараты СМХ-473, СМХ-М (аналоги Pelgrassol LP, Zschimmer & Schwarz и Coripol SLG, TFL);

- катионный жир СМХ-КТ (аналог Polyol LDW, Smit&Soon).

- На многих предприятиях отрасли хорошо себя зарекомендовали наполняющие додубливающие препараты серии «Экомин» («Экомин 5», «Экомин Н», «Экомин НС», «Экомин О») — аналоги Syntan FP 124 (Smit & Zoon), Tafigal P (Zschimmer & Schwarz), Tafigal V (Zschimmer & Schwarz), Tansin VP (Tanin).

Основные преимущества отечественных аналогов заключаются в том, что они в 1,5–2 раза дешевле импортных, а также в возможности их выпуска в виде препаратов с окрашивающим эффектом (черные и белые), аналогов которых нет в ассортименте других производителей, в том числе иностранных. Недостатком можно назвать тот факт, что многие аналоги добавок предназначены для додубливания и ориентированы на меховую отрасль.

Первоочередные задачи по локализации производства

Перспективы развития легкой промышленности в России непосредственно связаны с приоритетной локализацией добавок/сырья, определяемых, в частности, стратегией развития отрасли до 2035 г., которая формируется рабочей группой Минпромторга России (утверждение ожидается в 2026 г.). Проект документа предусматривает господдержку через ФРП (субсидии до 80% на НИОКР) на следующие виды сырья/добавок:

- химические реагенты для кожи: антируги, жирующие эмульсии, дубители (хромовые/синтетические), отбеливатели. В настоящее время доля импорта в этом сегменте оценивается в 70%, ключевой производитель — ООО «ШИХ» (Шебекинская индустриальная химия);

- ферменты для текстиля: целлюлазы (биополировка, стоунинг), пектиназы, протеазы. Спрос на эту продукцию растет на 7–10% в год. Отечественные аналоги разрабатывает ООО «ПО «Сиббиофарм» (г. Бердск, Новосибирская область) — «Целловиридин» (целлюлаза для биополировки тканей), «Каталазим» (каталаза для разложения H₂O₂, приоритет для импортозамещения);

- красители и ПАВ: диспeрсные/реактивные красители, поверхностно-активные вещества для отбеливания/отделки. Целевой показатель — 50% локализации к 2030 г.

В разрабатываемой стратегии поставлена задача довести к 2036 г. долю отечественной продукции до 65%, обеспечив при этом сырьевую безопасность и технологический суверенитет. Таким образом, у рынка добавок для кожевенной и текстильной промышленности есть перспективы роста благодаря импортозамещению, господдержке и развитию легкой промышленности в целом.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.