Ситуация на российском рынке рыбы. Проблемы и драйверы роста

Станет ли рыба снова товаром повседневного спроса?

Объем и структура производства

По данным ФГБУ «Центр системы мониторинга рыболовства и связи», к 20 декабря 2023 года объем добычи водных биоресурсов в России достиг 5,18 млн тонн. С учетом ретроспективной динамики последней декады декабря прошлого года итоговый показатель 2023 г. может составить 5,35 млн тонн и превысить оптимистичный прогноз Росрыболовства, опубликованный в ноябре (5,3 млн тонн). Для сравнения скажем, что в рекордном 2018 году вылов рыбы в России составил 5,11 млн тонн.

Структура добычи по основным видам рыбы выглядит следующим образом (приведены данные официальной статистики за январь — сентябрь 2023 года и оценочные объемы на 11.12.2023):

- минтай — 1,69 и 1,84 млн тонн (39,5% и 36,6% от общего объема вылова за соответствующий период);

- лососевые — 0,60 и 0,61 млн тонн (14% и 12,1%);

- треска — 0,32 и 0,37 млн тонн (7,5% и 7,3%);

- сельди всех видов — 0,32 и 0,44 млн тонн (7,5% и 8,8% соответственно).

Следует отметить, что вылов рыбы в России производится в рамках установленных годовых квот (ОДУ — общий допустимый улов). В соответствии с ОДУ на 2023 г. освоение промысловых объемов по минтаю составило 89,0%, по треске — 79,2%, сельдям — 93,4%. При этом улов трески снизился по сравнению с прошлогодними показателями на 16,9%, а сельди — на 16,2%. Причинами отрицательной динамики в этом сегменте специалисты считают неблагоприятные климатические условия (повышение температуры воды в местах обитания) и общие биологические циклы воспроизводства биоресурсов, которые привели к ощутимому сокращению популяции этих пород рыб в рассматриваемом периоде.

Внешнеторговые операции

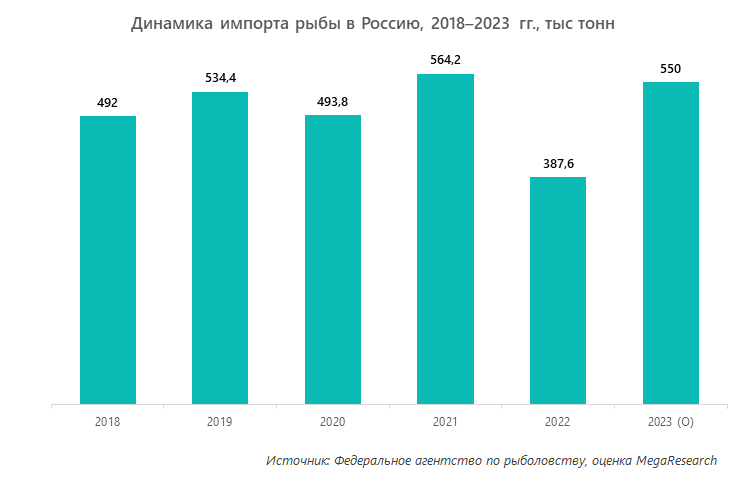

По предварительным оценкам, в 2023 году импорт рыбы в Россию восстановился примерно до уровня 2019 и 2021 годов после значительного падения в 2022-м, которое произошло из-за отказа многих поставщиков из недружественных стран от работы с российскими компаниями.

Основными товарными позициями, завозимыми в Россию из-за рубежа, являются:

- красная рыба (лососевые). За январь — сентябрь 2023 года импорт по этой группе вырос на 46%, наибольшие темпы роста показали поставки охлажденной форели из Турции (+54% в натуральном выражении) и мороженного филе лосося из Чили (+55%);

- атлантическая пелагика — прежде всего, скумбрия и мойва. Объемы импорта увеличились на 84%;

- морепродукты (ракообразные, мидии, креветки, кальмары). Лидируют тихоокеанские белые креветки ваннамей — их было ввезено в 2 с лишним раза больше, чем в 2022 г., при этом 75% импорта пришлось на Индию, Эквадор и Саудовскую Аравию;

- сибас и дорадо — рост на 35%, в основном за счет свежемороженной рыбы.

Вместе с тем нужно отметить снижение поставок филе сельди, а также общего объема импорта белой рыбы. Заметно сократился ввоз тилапии, пангасиуса и хека.

Среди стран-поставщиков наибольшие объемы импорта в натуральном выражении в Россию отправили Фарерские острова (рост доли в российском импорте с 10 до 15%), Чили (с 9 до 11%), Турция (с 9 до 10%), Китай (снижение с 10 до 9%), Вьетнам (с 8 до 6%).

Несмотря на рост импорта, РФ остается одним из крупнейших нетто-экспортеров рыбной продукции. Объем поставок за рубеж по итогам 2023 года ожидается на уровне 2,3 млн тонн, что в целом соответствует прошлогоднему показателю. По мнению президента ВАРПЭ (Всероссийской ассоциации рыбохозяйственных предприятий, предпринимателей и экспортеров) Германа Зверева, Россия сохраняет сильные позиции как минимум в четырех ключевых сегментах этого рынка:

- поставки крабовой продукции премиального качества — первое место с долей в 2/3 рынка;

- рынки минтая и трески — первое место в мире за счет большого объема собственной добычи и высокой доли в системе межгосударственного квотирования вылова;

- рынок сельди — второе место.

Наибольшие объемы экспорта в 2023 году были отправлены в 5 стран:

- Китай.

- Корея.

- Нидерланды.

- Белоруссия.

- Япония.

Влияние санкций на экспорт рыбы из России

С 2024 года недружественные страны ввели новые ограничения на поставки рыбной продукции из РФ:

- Евросоюз не продлил действие квоты на беспошлинный ввоз российской рыбы на следующие 3 года. С 2024 года эта продукция будет облагаться стандартной пошлиной в размере 13,7%. Ранее ЕС закупал продукты переработки белой рыбы (филе, фарш, сурими);

- США запретили импорт российского минтая, трески, лосося и краба, даже если они изготавливаются в третьих странах или поставляются через них. Раньше запрет распространялся только на продукцию, страной происхождения и отправления которой была Россия. Новая редакция санкционного документа вступила в силу 22 декабря 2023 года.

Действовавшие в 2023 году ограничения уже вызвали снижение стоимости российской рыбы на мировом рынке. Так, несмотря на рост экспорта на 24% в натуральном выражении, в стоимостном эквиваленте, как уже говорилось, объем поставок остался на уровне 2022 года. По данным таможенной статистики, экспортная цена российского минтая за год снизилась на 21,2%, трески — на 22,2%, а пикши — на 31%. Учитывая, что доля экспортных поставок в общем объеме вылова составляет около 40%, такое снижение для российских производителей достаточно болезненно.

Однако, как и во многих других случаях, подобные ограничения негативно отражаются и на потребителях тех стран, которые их ввели. Так, по данным годового отчета «Рынок и рыболовство» европейской исследовательской компании EUMOFA, импорт трески в ЕС в 2023 году снизился на 7% в тоннах, но увеличился на 20% в денежном выражении, а средняя стоимость минтая в Евросоюзе выросла на 31%. При этом европейские рыбопереработчики уже выражают озабоченность предстоящим ростом цен на российскую продукцию и просят свои правительства рассмотреть возможность введения переходного периода до 2025 года для того, чтобы бизнес мог адаптироваться к новым условиям.

Россия же постепенно перенаправляет поставки в другие регионы. По словам министра сельского хозяйства Дмитрия Патрушева, в 2023 году отечественная рыба отправлялась в 80 государств, тогда как еще год назад их было 60. Растет экспорт в Китай, большой потенциал существует в налаживании торговых отношений с Латинской Америкой, странами АТР, прибрежной части Африки и Ближнего Востока. Кроме того, появляется возможность направлять дополнительные объемы продукции на внутренний рынок, где существует определенный ценовой дисбаланс между действующим предложением и покупательной способностью значительной части населения.

Динамика цен на рыбу и морепродукты в России

По итогам 2022 года Минсельхоз оценивал уровень самообеспеченности российских потребителей рыбой в 153%, что в 1,8 раза больше порогового значения, заложенного в Доктрину продовольственной безопасности страны (85%). Однако реальное потребление рыбопродукции падает. Если в 2013–2014 гг. оно оценивалось в 22,3 кг на душу населения, что укладывается в нормы, рекомендованные Минздравом, то в 2022–2023 гг. специалисты называют уже значения в 21–21,5 кг. Казалось бы, разница не слишком существенная, если бы не одна небольшая тонкость: 21–21,5 кг — это в показатель в пересчете на общий вес выловленной рыбы, если же перевести его в массу приготовленного продукта, то окажется, что на среднестатистического россиянина в 2022 году пришлось всего 16,1 кг (для сравнения: в 2021 г. — 19,2 кг).

Основная причина такой динамики — рост цен и снижение доходов населения. Несмотря на постоянно повышающиеся объемы вылова, рыба остается одним из самых дорогих продуктов регулярного потребления. В среднем за 5 лет стоимость килограмма рыбы, по самым скромным оценкам, выросла на треть. Например, только за 2023 год замороженная рыба подорожала более чем на 15%, а крабовое мясо и палочки — почти на 44%.

|

Категория |

Динамика цены 2023/2022 |

Динамика продаж 2023/2022 |

|

Замороженное рыбное филе |

+15,71% |

1,67% |

|

Замороженная рыба |

+14,86% |

-19,74% |

|

Замороженное крабовое мясо и палочки |

+43,90% |

-39,52% |

|

Замороженные морепродукты |

+12,53% |

-38,22% |

|

Охлажденная рыба |

+4,44% |

-40,95% |

|

Морепродукты |

+23,83% |

-22,16% |

|

Крабовое мясо и палочки |

+9,42% |

-18,53% |

В разрезе брендов максимальный рост цен зафиксирован на замороженные крабовые палочки и мясо «Санта Бремор» (+84%), Эконом Маркет» (+78%) и Columbus (+58%), морепродукты «Меридиан» и «Океанрыбфлот» (+60%), замороженное рыбное филе AGAMA (+58%). В то же время крабовое мясо и палочки под марками «Крабия» и «Меридиан» подешевели на 19 и 15%, замороженная рыба «Прод-холод» и «Рыбный мир» — на 27 и 23%, морепродукты «Санта Бремор» — на 7%. В целом можно говорить о постепенном выравнивании цен производителей в большинстве категорий товаров, что свидетельствует об усилении конкуренции на рынке и снижении лояльности потребителей к конкретным брендам.

Среди факторов, вызвавших существенный рост себестоимости добычи рыбной продукции и, как следствие, увеличение цен на нее на полках магазинов, аналитики выделяют:

- подорожание логистики. Около 70% рыбы в России вылавливается на Дальнем Востоке, а основная масса потребителей живет в центральной части страны. Доставлять свежезамороженную рыбу, срок хранения которой около двух недель, авиатранспортом — дорого, а по железной дороге, с учетом возросшей нагрузки на ж/д перевозки в этом направлении, долго, то есть издержки увеличиваются в любом случае. Кроме того, количество вагонов, оборудованных рефрижераторными установками, ограничено, а стоимость их аренды в сезон, например, путины лосося резко возрастает;

- зависимость от импортных кормов, оборудования для рыбопромыслового флота, молодняка для зарыбления водоемов и т. д. После введения санкций многие иностранные поставщики прекратили свою работу в России, что осложнило жизнь отечественным производителям;

- ослабление рубля. Стоимость рыбы и морепродуктов, которые из-за природно-климатических факторов в России или не добываются совсем, или вылавливаются в недостаточных объемах и поэтому завозятся из-за рубежа, а также иностранного рыбопосадочного материала и кормов, напрямую зависит от курсов основных мировых валют. При подорожании импорта очень часто поднимают свои цены и отечественные производители;

- рост финансовой нагрузки на бизнес. Проведение эксперимента по цифровой маркировке рыбной продукции, переход на электронные рыболовные журналы, высокая ключевая ставка ЦБ РФ, затрудняющая доступ к кредитным деньгам, введение экспортной пошлины на топливо (значительная часть рыбы вылавливается за пределами территориальных вод России, то есть фактически за границей), курсовые потери при продаже валютной выручки, растущие налоги — все это дополнительные расходы, которые также необходимо закладывать в себестоимость.

Учитывая все перечисленные факторы, а также естественные ограничения на количество вылавливаемой рыбы, связанные с особенностями и периодичностью воспроизводства многих ее популярных видов, приходится согласиться с многими специалистами, которые говорят о том, что предпосылок к сколько-нибудь заметному снижению цен в текущей экономической ситуации пока не видно. Во всяком случае, без государственной поддержки производителей и хотя бы частичной компенсации их выросших расходов.

Как на это реагируют потребители

В сложившихся условиях конечные покупатели ведут себя вполне предсказуемым образом: спрос в рознице смещается от дорогих видов (красная рыба, хек, морепродукты) к более дешевым, в первую очередь к минтаю, который является основой российского рыбного производства. По данным торговых сетей, более 2/3 продаж сейчас приходится на средний и низкий ценовые сегменты, а, например, объем потребления лосося по сравнению с 2013 годом упал практически вдвое.

Кроме того, эксперты отмечают следующие тенденции, сложившиеся на рынке в последние два года:

- снижение частоты потребления рыбы. По данным опроса ВЦИОМ, проведенного в мае 2023 года, раз в неделю и чаще рыбу едят 42% россиян, в 2018 году таких людей было 68% — в 1,6 раза больше. Среди молодежи этот показатель снизился еще сильнее — в 2,5 раза;

- расхождение предпочтений и потребительских практик населения из-за ценовых диспропорций. Больше всего россияне любят слабосоленую и копченую, но употребляют в основном жареную рыбу (63% респондентов в опросе ВЦИОМ);

- увеличение доли серого рынка. По мнению председателя НО «Рыбный союз» Александра Панина, в сегменте красной икры она достигла 10%, по рыбным консервам — 5%. Однако другие участники рынка и эксперты называют более устрашающие цифры. Например, по оценке Росрыболовства, поставки крабов на предприятия сегмента HoReCa на 97% состоят из нелегальной продукции, а доля фальсификата осетровой икры из КНР в целом по рынку составляет 40%;

- рост представленности СТМ в ассортименте торговых сетей. Эта продукция на 20–30% дешевле брендированной за счет сокращения затрат производителей на рекламу и логистику. По данным исследования NielsenIQ, в апреле 2023 года доля рыбной продукции под частными марками приближалась к 15%.

Чтобы стимулировать потребителей к более частым покупкам и сделать рыбу более доступной, торговые сети налаживают прямые контакты с производителями. Это вынужденная мера, необходимая для того, чтобы убрать из цепочки поставок лишних посредников и сократить торговые накрутки. С 2020 года в России действует проект «Камчатская рыба», к которому в 2023 году присоединилась сеть «Перекресток». Во всех ее супермаркетах теперь доступна свежая рыба (горбуша, нерка) и икра, которые закупаются напрямую у камчатских рыбаков и продаются с минимальной наценкой. В ноябре 2023 г. объем продаж охлажденной рыбы в «Перекрестке» вырос на 24,4% и впервые за последние годы превысил объем продаж мяса. Еще раньше к программе присоединились магазины сети «Глобус», практически готовы к этому в настоящий момент «Лента» и «ВкусВилл».

Государственная поддержка

Игроки рынка уверены, что только их усилий для улучшения ситуации недостаточно. Необходима программа государственного регулирования, в рамках которой основной приоритет будет отдан развитию внутреннего потребления. Госпрограмма «Развитие рыбохозяйственного комплекса» была принята еще в 2014 году, в настоящее время с учетом произошедших с тех пор геополитических и экономических изменений она нуждается в корректировке. Одно знаковое предложение уже внесено Минсельхозом: ведомство предлагает исключить из программы целевой показатель по достижению среднедушевого потребления рыбы в домашних хозяйствах — не менее 25 кг в живом весе. Это говорит о том, что проблема существует и признана на государственном уровне, следовательно, можно ожидать конкретных шагов по ее решению уже в ближайшем времени.

Эксперты говорят о следующих необходимы мерах:

- снижение или обнуление таможенных пошлин на ввоз наиболее востребованных видов рыбы: скумбрии, мойвы, атлантической сельди и т. д.;

- освобождение владельцев рыбопромысловых судов от оплаты вывозной пошлины на топливо;

- помощь в создании достаточного объема холодильных мощностей для длительного хранения рыбы непосредственно в регионах ее вылова — например, включение строительства таких установок в программу инвестиционных квот;

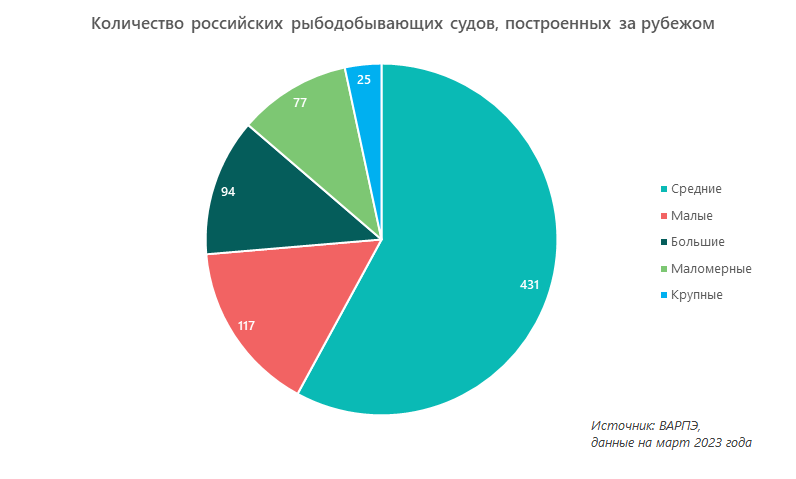

- модернизация рыбодобывающего флота. Его численность оценивается примерно в 1,5 тысячи судов, около половины из них построены за рубежом, при этом их средний возраст — 31 год. Уже упомянутая программа инвестиционных квот предусматривает стимулирование вложений средств в строительство новых промысловых и рыбоперерабатывающих комплексов. В рамках ее второго этапа, запущенного в 2022 году, будет введено в строй 60 новых судов;

- целевая программа поддержки малообеспеченных слоев населения. По мнению Александра Панина, на эти цели можно перенаправить средства, выделенные на субсидирование железнодорожных перевозок рыбы с Дальнего Востока, эффективность которого практически не видна;

- активное продвижение рыбной продукции, в том числе в корпоративном сегменте потребления, прежде всего в детских садах, школах, больницах и социальных учреждениях. Населению и не хватает информации о полезных свойствах недорогих видов рыбы — минтая, наваги, мойвы и т. д., а ведь их справедливая цена на полке председателем Рыбного союза оценивается в 150 рублей за килограмм;

- запуск торговли рыбопродукцией на Российской товарно-сырьевой бирже. Обсуждение возможности введения такого механизма для демонополизации рынка идет с 2021 года, предполагается, что электронные торги могут начаться уже во втором квартале 2024 года;

- дальнейшее снижение импортозависимости отрасли. Например, потребность в корме для рыб в России оценивается в 170 тысяч тонн, при этом основная часть этого объема ввозится из-за рубежа. В 2022 году многие иностранные поставщики прекратили свою деятельность в России, однако вместо них на рынок приходят компании из Турции, Индии и Ирана. Профильные российские ведомства (Минпромторг, Минсельхоз, Минобрнауки, Росрыболовство и другие) уже работают над конкретными предложениями по поддержке судостроительных верфей, замещению специализированного оборудования российскими аналогами, запуску новых производств рыбопосадочного материала и кормов, введению льгот по уплате таможенных пошлин при ввозе критически важной техники и судовых систем и т. д.

В целом дорожная карта по увеличению потребления отечественной рыбной продукции до 2030 года будет представлена в феврале 2024 года. Будем надеяться, что мнение экспертного сообщества услышано и рыба действительно станет более доступной для всех слоев населения России.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.