Рынок СТМ в ретейле: грозит ли фирменным брендам вымирание

Развитие рынка собственных торговых марок (СТМ) в российской пищевой рознице сопровождается перераспределением контроля над управлением характеристиками и ценами продуктов в разных товарных категориях. Если раньше ключевые решения о рецептуре, позиционировании и ценообразовании принимались в основном производителями, то в 2019–2025 гг. значительная часть этих функций постепенно перешла к розничным торговым сетям. В связи с этим производственные компании вынуждены пересматривать свои бизнес-модели и стратегии позиционирования брендов.

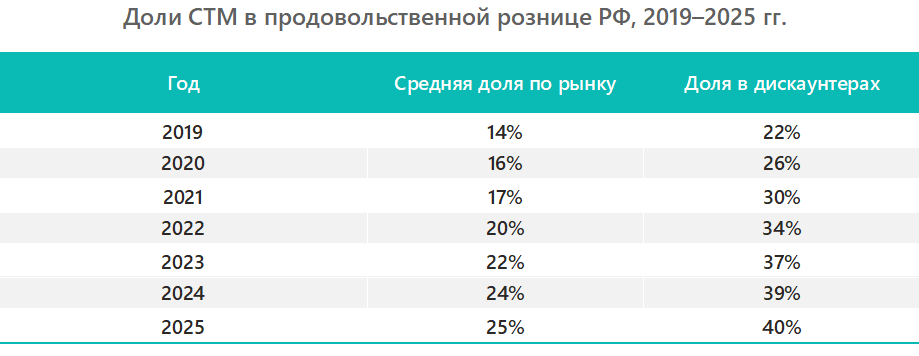

Динамика доли СТМ на рынке в 2019–2025 гг.

В 2019 году доля СТМ в обороте российской продовольственной розницы оценивалась на уровне 14%. В 2020–2022 гг. она начала расти фоне увеличения ценовой чувствительности потребителей и консолидации розничных сетей.

К 2024 году доля товаров под собственными торговыми марками в крупнейших федеральных сетях достигла 24%. В дискаунтерах этот показатель был еще выше — порядка 39%. В 2025 году рост замедлился, тем не менее он продолжился за счет расширения ассортимента в среднем ценовом сегменте. По состоянию на первое полугодие 2026 года признаков разворота этой тенденции не наблюдается: крупнейшие федеральные сети продолжают расширять ассортимент собственных торговых марок, прежде всего в массовых ценовых сегментах.

Рост сопровождался увеличением количества товарных позиций и усложнением структуры брендов внутри сетей. В отдельных категориях доля СТМ превысила 35–45%.

Структура рынка по категориям товаров

В категориях с преобладанием однотипной продукции (крупы, сахар, мука) доля СТМ постепенно подходит к 50%. Здесь федеральные бренды удерживают ее в основном за счет узнаваемости и долгосрочных контрактов с торговыми сетями.

В молочной продукции растет доля собственных торговых марок по базовым продуктам (молоко, кефир, сметана), однако сегменты с высокой добавленной стоимостью (йогурты с функциональными добавками, продукты без лактозы и т. д.) пока в основном наполнены брендами производителей.

В категориях функционального питания проникновение СТМ остается ограниченным: сети осторожно тестируют такие линейки из-за рисков невысокой оборачиваемости и необходимости более сложного позиционирования.

Как производители пищевой продукции перестраивают свою работу

В классической модели позиционирования бренд формирует потребительскую ценность и удерживает часть премии за нее за счет активного маркетинга и формирования лояльности потребителей. При расширении доли СТМ на полках контроль над конечной ценой и ассортиментной матрицей сосредотачивается у ретейлеров. Производители сохраняют основную функцию (собственно производство), однако теряют часть инструментов влияния на конечный спрос и, соответственно, маржи.

В ответ на рост доли товаров под собственной маркой торговых сетей производители модифицируют свои бизнес-модели и переходят на одновременный выпуск обоих видов продукции:

- контрактное производство обеспечивает предсказуемую загрузку производственных мощностей, снижает операционные риски и позволяет планировать закупки сырья на более длительный срок. При стабильной загрузке 40–60% мощностей под СТМ предприятие получает гарантированный объем заказов и снижает чувствительность бизнеса к сезонным колебаниям;

- собственный бренд, в свою очередь, дает более высокую валовую маржу и выполняет функцию стратегического актива. Именно бренд обеспечивает возможности экспорта и работы с премиальными сегментами.

Однако при неправильно выстроенной структуре ассортимента возникает риск внутренней каннибализации. Если рецептура, формат упаковки и ценовой сегмент у СТМ и собственного бренда совпадают или близки, происходит перераспределение продаж в пользу более дешевого канала. Для минимизации этого риска компании специально разводят товарные позиции: меняют рецептуры и упаковочные форматы, сегментируют каналы сбыта и ценовые диапазоны.

Практика показывает, что при доле СТМ свыше 65–70% производитель постепенно утрачивает стратегическую автономию и превращается в контрактную фабрику, сильно зависящую от потребителя — торговых сетей. Поэтому устойчивой считается модель, в которой брендовая продукция обеспечивает не менее трети выручки и дает экспортную или региональную диверсификацию.

Экспорт и внутренний рынок: риск дефицита или баланс каналов

Опасения, что увеличение экспорта приведет к исчезновению продукции с российских полок, возникают регулярно, особенно после очередной публикации статистики внешней торговли. Однако на практике подобная зависимость прослеживается довольно слабо — при правильно выстроенной структуре производства риски дефицита существенно снижаются:

- на экспорт, как правило, идут брендированные линейки или специализированные продукты с более высокой добавленной стоимостью;

- продукция под СТМ при этом ориентирована на внутренний рынок и производится в рамках контрактов с федеральными сетями;

- производственные мощности в большинстве случаев масштабируются с учетом обоих направлений.

Таким образом, расширение экспорта автоматически не приводит к исчезновению продукции с полок. Происходит перераспределение ассортиментной структуры: в базовых категориях растет доля СТМ, тогда как по брендированным линейкам производители усиливают свое присутствие на внешних рынках.

Ключевые инвестиционные проекты 2019–2025 гг.

Стоит отметить, что все крупнейшие проекты последних лет на рынке СТМ реализовывали именно торговые сети, а не производители продуктов питания:

- Развитие собственных производственных мощностей СТМ X5 Group.

Период: 2020–2024 гг.

Предмет: расширение контрактного производства под собственные марки, запуск новых категорий. Расширение линеек в среднем ценовом сегменте и углубление вертикальной кооперации с поставщиками.

Итог: увеличение доли СТМ в сети до уровня выше 25%, усиление давления на поставщиков в массовых сегментах. - Расширение мощностей по производству СТМ в сети «Магнит».

Период: 2021–2024 гг.

Предмет: развитие частной торговой марки в дискаунтерах и магазинах формата «у дома».

Итог: рост доли СТМ, повышение оборачиваемости, скорости продаж и маржинальности, повышение операционной эффективности формата дискаунтера. - Инвестиции в собственные торговые марки в сети «Лента».

Период: 2019–2023 гг.

Предмет: внедрение многоуровневой структуры СТМ (эконом-, средний и премиум-сегменты).

Итог: более гибкая ассортиментная модель, проникновение СТМ в средний ценовой сегмент, повышение эффективности управления ценовым позиционированием, снижение зависимости от с внешних брендов.

Интересно, что все три крупнейшие сети начали инвестировать в развитие СТМ практически одновременно, хотя они работают в несколько разных форматах. То есть рынок объективно подтвердил, что собственные марки стали одним из базовых инструментов конкурентной борьбы, долгосрочным стратегическим активом, который будет во многом определять выручку и маржинальность ретейлеров в ближайшие годы.

Сценарии и прогноз развития рынка до 2030 года

В среднесрочной перспективе доля СТМ на полках федеральных торговых сетей может достигнуть 28–30% в среднем по рынку, а в дискаунтерах — превысить 45%. До этих уровней рынок, скорее всего, дойдет без серьезных препятствий, но дальше темпы могут заметно снизиться. В отдельных категориях сети уже сейчас начинают сталкиваться с естественным пределом расширения СТМ, когда дальнейшее вытеснение известных брендов перестает увеличивать продажи.

Полное вытеснение брендированной продукции маловероятно: в категориях с высокой эмоциональной и инновационной составляющей пространство для присутствия брендов производителей сохранится. Однако в базовых сегментах конкуренция будет усиливаться. Ключевым вопросом, который необходимо решать производителям, будет необходимость встраиваться в меняющуюся структуру рынка — компании, способные сочетать контрактное производство и развитие собственных брендов, будут иметь более устойчивые позиции.

Концентрация розницы и предел экспансии СТМ

За счет активного развития собственных торговых марок и консолидации закупок (в том числе межесетевой) федеральные ретейлеры усилили контроль над большинством продуктовых категорий. Стратегии X5 Group, «Магнит» и «Лента» демонстрируют их стремление к переходу от использования СТМ в тактических целях к стратегическому управлению всей ассортиментной матрицей. Однако экспансия СТМ имеет свои экономические пределы. В категориях с низкой дифференциацией и высокой чувствительностью к цене проникновение может достигать 35–45%. В сегментах, где потребительская ценность формируется через рецептуру, происхождение сырья, качество, пищевую ценность и органолептику продукта, инновационные характеристики или историю бренда, доля СТМ значительно ниже. Причина заключается в том, что такие продукты требуют инвестиций в разработку и продвижение, которые ретейл готов системно поддерживать далеко не всегда.

Эксперты говорят, что по мере приближения рынка к уровню совокупной доли СТМ в 30–35% возникает эффект насыщения: дальнейшее расширение снижает разнообразие предложения и ограничивает пространство для инноваций, что в долгосрочной перспективе сдерживает развитие категории.

Таким образом, на современном этапе своего развития рынок FMCG не движется к монополии СТМ, он лишь меняет структуру и центр принятия решений: контроль и управление основными товарными категориями переходят к ретейлерам. Чтобы сохранить устойчивость бизнеса в новых условиях производителям необходимо:

- уметь грамотно управлять себестоимостью;

- следить соблюдением баланса каналов продаж;

- создавать и удерживать технологические преимущества;

- не впадать в критическую зависимость от одного ретейлера.

Сложившуюся ситуацию нельзя назвать кризисом брендов, скорее, это новая фаза зрелости рынка, в которой ключевым ресурсом и способом выживания становится борьба за маржинальность — через дифференциацию продукции, развитие нишевых и премиальных линеек, усиление лояльности потребителей и поиск новых каналов сбыта.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.