Рынок станкостроения нуждается в серьезной государственной поддержке

Ситуация на рынке станкостроения — это один из ключевых факторов, влияющих на развитие обрабатывающей промышленности. Объем внутреннего производства станков в России растет все последние годы, однако в настоящее время отрасль столкнулась с проблемами, которые связаны с высокой долей импорта и небольшой емкостью рынка, ограничивающей его инвестиционную привлекательность для создания новых предприятий. Эксперты уже высказали целый ряд предложений по стимулированию производства, теперь очередь за государством.

Какие станки производят в РФ

В настоящее время Россия занимает 33 место по производству станков в мире. Но, как считают эксперты, текущее место РФ в рейтинге лишь отражает то, что потенциал рынка станкостроения довольно высок.

В качестве основных групп продукции станкостроения можно выделить:

- станки металлорежущие;

- машины кузнечно-прессовые;

- станки деревообрабатывающие.

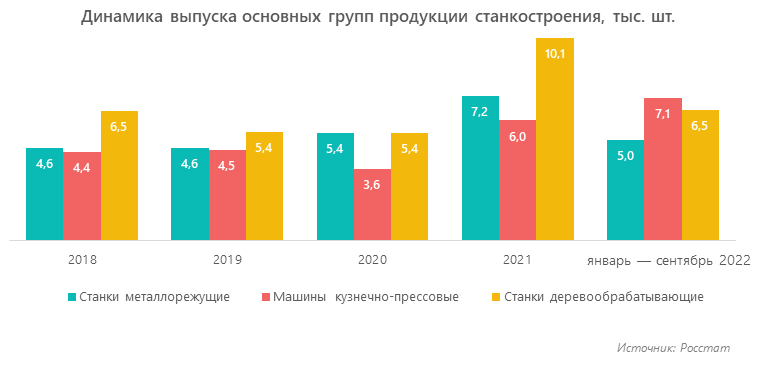

За период 2018–2021 гг. суммарный выпуск этой продукции увеличился с 15,5 тыс. шт. до 23,4 тыс. шт. Основной ее объем формирует сегмент деревообрабатывающих станков — 43%, остальная часть распределяется между металлорежущими станками и кузнечно-прессовыми машинами — 31% и 26% соответственно.

По итогам января — сентября 2022 г. объем российского производства составил 18,7 тыс. шт., что на 47% выше, чем за аналогичный период прошлого года. Прирост наблюдается по всем сегментам.

Если рассмотреть более подробную структуру производства, например, по металлообрабатывающим станкам, можно заметить, что рост был достигнут в первую очередь за счет широкого спектра продукции, которая по классификации Росстата входит в группу «прочие». По высокотехнологичным станкам и обрабатывающим центрам наблюдается сокращение объемов выпуска.

Производство отдельных групп продукции по металлообрабатывающим станкам, тыс. шт.

|

Станок |

2018 |

2019 |

2020 |

2021 |

9 мес. 2021 |

9 мес. 2022 |

|

Станки для обработки металлов лазером и станки аналогичного типа; обрабатывающие центры и станки аналогичного типа |

0,89 |

0,71 |

0,68 |

0,85 |

0,51 |

0,48 |

|

Станки токарные металлорежущие |

1,21 |

1,05 |

0,95 |

1,08 |

0,78 |

0,69 |

|

Станки продольно-строгальные, пильные, отрезные или станки для прочей резки металла |

0,68 |

0,89 |

0,82 |

1,05 |

0,67 |

0,77 |

|

Станки металлообрабатывающие прочие |

5,09 |

4,57 |

3,87 |

6,42 |

3,20 |

7,37 |

Коэффициент концентрации

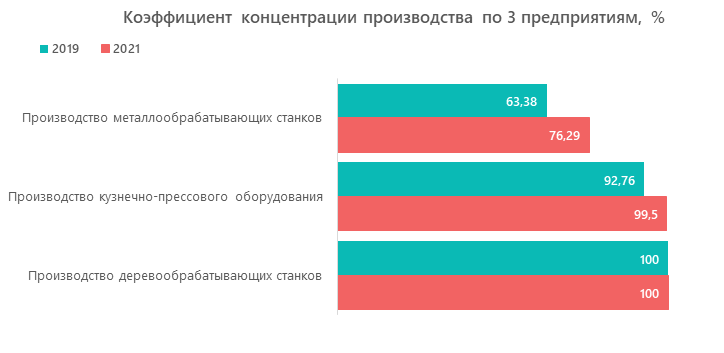

Отечественное станкостроение отличается высокой концентрацией производства, которая за период 2019–2021 гг. продолжала расти. Так, если в 2019 г. на долю 3 предприятий по производству металлообрабатывающих станков приходилось 63,4%, то в 2021 г. этот показатель находился уже на уровне 76,3%. По остальным рассматриваемым группам коэффициент концентрации производства превышает 99%.

Перспективы развития отрасли

С учетом геополитической ситуации и существующих ограничений на импорт оборудования отечественное станкостроение становится базисом для развития экономики страны. Но в настоящее время дальнейший рост отрасли сдерживается целым комплексом факторов, среди которых можно выделить:

- нехватку оборотных средств, вызванную длительным циклом производства — 9–18 месяцев. Как следствие, для поддержания производственных процессов предприятиям нужны длинные и дешевые деньги;

- проблемы с импортозамещением комплектующих. Как отмечают в Минпромторге, по ряду направлений зависимость от импорта достигает 90%. Например, из 40 млрд руб., потраченных в 2021 г. на закупку твердосплавных инструментов, на импортную продукцию пришлось 36,1 млрд руб. В целом дефицит комплектующих оценивается в 70–90%;

- отсутствие координированного развития отрасли;

- высокую долю устаревшего оборудования.

Что нужно рынку — мнения экспертов

В настоящее время возможности отечественного производства комплектующих для станкостроения ограничены низкой емкостью рынка — производить их невыгодно, так как цена будет неконкурентоспособной из-за малого объема.

«Бизнесу абсолютно неинтересно вкладывать суммы порядка 6–7 млрд руб. в производство условного подшипника, т. к. объем потребления, условные 200 подшипников в год на одно предприятие, никогда себя экономически не оправдает» (директор Ассоциации кластеров, технопарков и ОЭЗ Андрей Шпиленко).

Одним из способов смягчения этой ситуации является введение механизмов плановой экономики, в рамках которой производимая продукция будет гарантировано находить рынок сбыта. Это может быть либо развитие производства в рамках кластеров, по каждому из которых будет зафиксирован определенный объем выпуска, либо создание механизма гарантированных закупок.

Кроме того, эксперты предлагают:

- внедрить механизм промышленного факторинга для решения финансового вопроса как для государственных, так и для частных компаний. Такого мнения придерживается председатель экспертного совета Фонда развития промышленности Антон Данилов-Данильян;

- предоставить предприятиям отрасли налоговые льготы. Например, освободить их от уплаты налога на имущество, транспорт и землю, а также снизить ставки страховых взносов. Но данные меры необходимо прорабатывать совместно с развитием кластеров;

- стимулировать развитие НИОКР. В настоящее время бизнесу не особенно интересно вкладывать средства в это направление. Сейчас финансирование таких проектов на 70% состоит из государственных средств и лишь 30% предоставляет частный инвестор;

- на региональном уровне также существуют определенные инициативы по развитию отрасли. В частности, губернатор Ульяновской области Алексей Русских видит решение проблемы в создании крупных федеральных центров компетенций, развитии образовательного процесса на машиностроительных факультетах вузов путем модернизации материально-технической базы и увеличения количества бюджетных мест, а также в дополнительном субсидировании станкостроительных предприятий.

Какие из предложенных мер будут реализованы на практике, пока до конца непонятно, но то, что государство должно оказать отрасли станкостроения максимальную поддержку, причем в самые сжатые сроки, сомнению не подлежит.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.