Рынок складской недвижимости в России продолжает расти, спрос остается устойчивым

В современных условиях, несмотря на ряд макроэкономических вызовов (увеличение стоимости строительства, высокая ключевая ставка) рынок складской недвижимости стабильно растет и адаптируется под требования новых экономических реалий и технологического прогресса. Начиная с 2026 года ожидается стабилизация рынка после периода бурного роста объемов нового строительства в 2023–2024 гг. При этом высокий спрос на складскую недвижимость сохранится, а стоимость ее аренды (она в общем объеме рынка занимает около 70%) будет расти на 5–10% в год.

Объем и структура рынка складской недвижимости в РФ

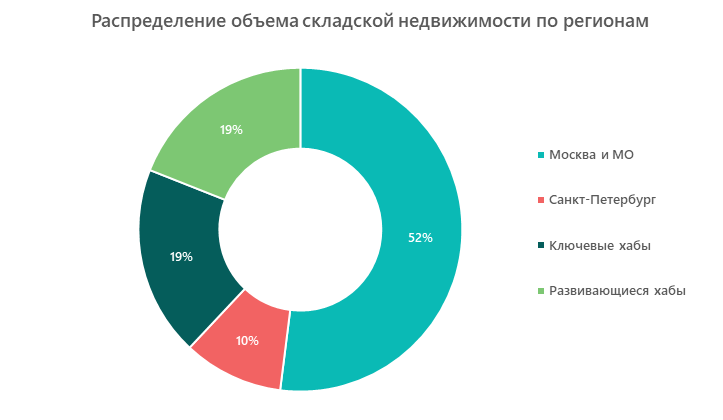

Общий объем складских помещений в России на I полугодие 2025 года составляет 64,6 млн кв. м. Свыше 50% этих площадей приходится на Московский регион, который традиционно остается главным логистическим хабом страны. 10% рынка принадлежит Санкт-Петербургу и ЛО, 19% —ключевым хабам (Екатеринбург, Новосибирск, Казань, Ростов-на-Дону, Самара, Краснодар, Воронеж) и столько же — развивающимся хабам, регионам, в которых общее предложение складских площадей составляет менее 1 млн кв. м.

По данным анализа, проведенного агентством IBC Real Estate, объем спроса на складскую недвижимость в России по итогам I полугодия 2025 года совокупно по стране составил 1,7 млн кв. м, что на 51% ниже показателя аналогичного периода прошлого года. Лидерами в структуре спроса являются многоканальные ретейлеры (36% от общего объема), активно расширяющие свои портфели в развивающихся регионах.

Состояние рынка складской недвижимости в 2025 году

Объем ввода складской недвижимости по итогам I полугодия 2025 года совокупно по стране составил 2,7 млн кв. м, что на 67% превышает показатель аналогичного периода прошлого года. Как отмечают эксперты, данный показатель является историческим максимум для российского рынка.

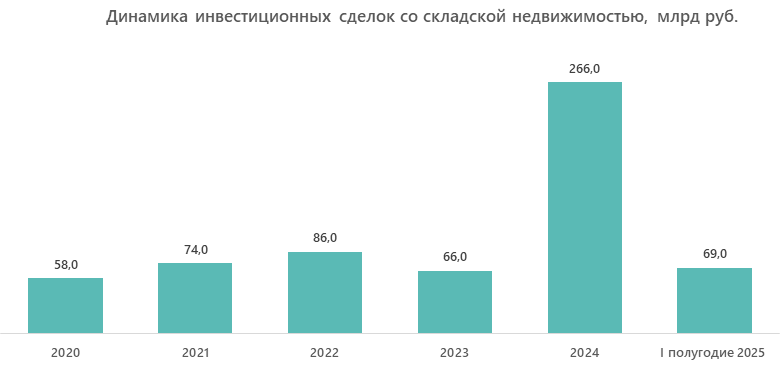

Объем инвестиций в складскую недвижимость составил 69 млрд руб., что в сравнении с прошлым периодом ниже на 25%, однако лучше результатов всех предыдущих полугодий. Рост стоимости заемного финансирования и изменение конъюнктуры рынка способствуют тому, что многие покупатели заняли выжидательную позицию. Рекордный показатель для складского сегмента в России зафиксирован в 2024 году — 266 млрд руб. инвестиций, что в 4 раза выше, чем в 2023 году. Резкий рост вызван сочетанием рекордного ввода новых объектов, высокой активности крупных онлайн-ретейлеров и маркетплейсов, повышения арендных ставок и структурных сдвигов в предпочтениях инвесторов в пользу крупных и стабильных объектов. Анализ рынка показывает, что приоритет смещается в сторону крупноформатных складов (big box), которые составляют около 86% всех инвестиций. Такие объекты привлекательны из-за больших площадей и стабильного спроса со стороны онлайн-торговли. Кроме того, наблюдается активный рост инвестиций в сегменты light industrial, технопарки и дата-центры, что расширяет возможности для диверсификации портфелей инвесторов.

Основные игроки рынка складской недвижимости РФ

По данным агентства Nikoliers, 49% от общего ввода складской недвижимости приходится всего на 10 компаний. Ключевые игроки на рынке — это крупные девелоперы NK Group, Wildberries и «ПФО Групп», основной рост приходится как на Центральный федеральный округ, так и на активно развивающиеся регионы Сибири и Приволжья.

Ведущие девелоперы в I полугодии 2025 года показали следующие результаты по вводу в эксплуатацию складских площадей:

- Wildberries — 810 тыс. км2 (481 тыс. км2 в 2024 году).

- PST Девелопмент — 178 тыс. км2.

- ПФО Групп — 124 тыс. км2 (346 тыс. км2 в 2024 году).

- МБМ — 95 тыс. км2 (160 тыс. км2 в 2024 году).

- Romex — 67 тыс. км2 (210 тыс. км2 в 2024 году).

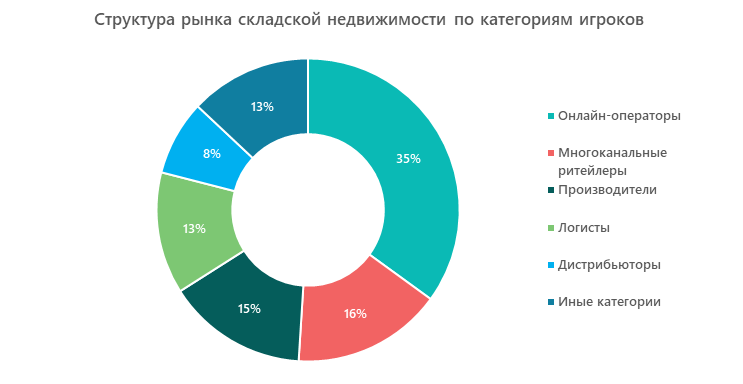

В среднем по стране по объему сделок лидерами остаются онлайн-операторы (35% от общего объема), на втором месте многоканальные ретейлеры (16%), на производителей, логистов и дистрибьюторов приходится 15%, 13% и 8% соответственно. Прочие игроки рынка занимают 13%.

С точки зрения структуры спроса по типам сделок на рынке преобладает аренда складских площадей — свыше 70%. Ключевыми арендаторами являются маркетплейсы, онлайн-ретейлеры и производственные компании, которые обеспечивают устойчивый спрос на аренду складов классов А и В.

Текущие ставки и вакантность

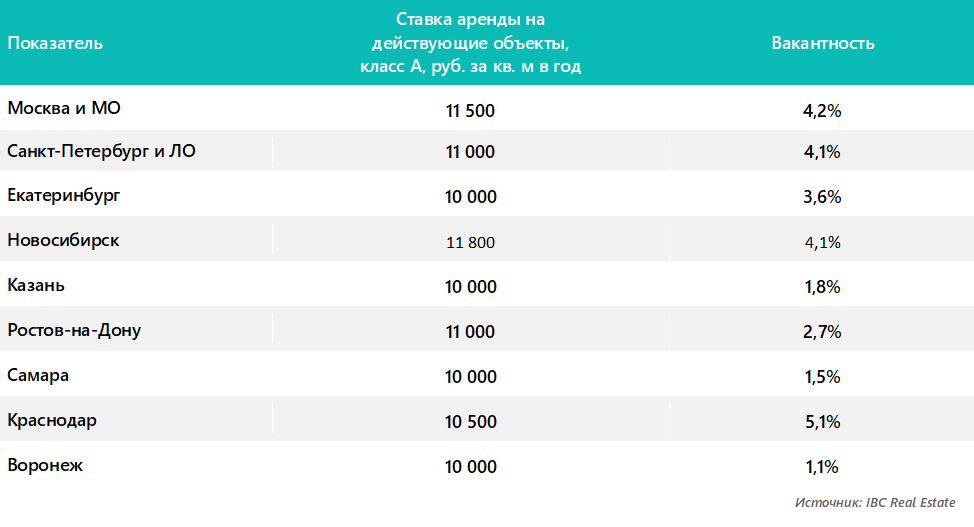

В таблице ниже представлены текущие ставки аренды на действующие объекты класса А и уровень вакантности в регионах во втором квартале 2025 года.

Таким образом, максимальные ставки аренды действуют в Новосибирске, Москве и МО, а минимальные — в ключевых хабах (Екатеринбурге, Казани, Самаре и Воронеже).

Ставки аренды в Москве начали снижаться впервые с 2016 года по причине резкого роста вакантного предложения на рынке и сокращения спроса на складские площади. По итогам первого полугодия 2025 года доля вакантных площадей на рынке складской недвижимости Московского региона составила 4,2%. Высвобождение крупных вакантных блоков и увеличение числа опций субаренды от ключевых игроков как результат оптимизации использования собственных складских портфелей стали главными факторами роста доли вакантных площадей в Московском регионе.

В целом по России во втором полугодии 2025 года вакантность складской недвижимости демонстрировала рост, что связано с двукратным увеличением объема свободных площадей по сравнению с 2024 годом, а также с ростом ввода спекулятивных объектов и замедлением деловой активности. В регионах же вакантность постепенно снижается в связи с активным развитием BTS-проектов и крупных логистических центров, при этом дефицит качественных площадей сохраняется.

По рыночным прогнозам, в 2025–2026 гг. в России можно ожидать умеренного рост вакантных площадей на фоне увеличения нового предложения и снижения спроса, при этом вакантность остается относительно низкой для зрелого рынка и не вызывает принципиального избытка складских площадей, особенно в сегменте качественной недвижимости класса А.

Драйверы и барьеры роста рынка

Рынок складской недвижимости России растет благодаря активности крупных ретейлеров и маркетплейсов, развитию BTS-проектов, региональному рывку, инновационным решениям и стабильной деловой активности производственных компаний, что создает благоприятные перспективы на ближайшие два года. В частности, драйверами роста рынка в 2025–2026 годах будут:

- активная логистическая стратегия крупных игроков e-commerce и FMCG-ретейлеров, которые продолжают строить собственные распределительные центры и заключают BTS-контракты (строительство под конкретного арендатора). Это ключевой драйвер роста рынка складской недвижимости в 2025 и 2026 гг.;

- увеличение объема инвестиций в региональную складскую инфраструктуру и развитие логистических хабов за пределами Москвы и Санкт-Петербурга. В 2025 году регионы формируют уже около 58% нового ввода складских площадей, лидируют Новосибирск и Омск;

- рост роли инноваций и автоматизации в новых объектах, внедрение роботизации и экологичных технологий, что делает складские комплексы более конкурентоспособными и привлекательными для крупных арендаторов;

- переориентация логистики в сторону комплексной инфраструктуры: появление «умных» складских хабов с автоматизацией и развитой экосистемой (например, сортировочные центры, круглосуточный доступ), что отвечает современным требованиям логистики;

- продолжающийся рост производственного сектора и внутреннего спроса, в том числе за счет импортозамещения и активного сотрудничества с дружественными странами, что увеличивает деловую активность производственных компаний на рынке складов (прогноз на 700 тыс. кв. м сделок в 2025–2026 гг.).

Между тем для рынка складской недвижимости России существуют и барьеры, замедляющие рост:

- высокая ключевая ставка Центробанка и удорожание кредитов. Это приводит к увеличению стоимости строительства, тормозит начало новых девелоперских проектов и снижает целесообразность инвестиций;

- рост стоимости строительных материалов, рабочей силы и эксплуатационных расходов. Минимальный прогноз увеличения затрат на энергоносители, водоснабжение, отопление и зарплаты влияет на себестоимость владения складами и арендные ставки;

- увеличение вакантных площадей и появление крупных свободных блоков складов, что искажает баланс спроса и предложения;

- бюрократические сложности и дефицит квалифицированных рабочих, замедляющие строительство инфраструктуры и согласование проектов;

- оптимизация площадей со стороны арендаторов, отказ от части договоров аренды и сдача площадей в субаренду, что снижает объем новых сделок по аренде и покупкам;

- замедление экономического роста и неопределенность рыночной конъюнктуры, а также возможные регуляторные меры, создающие дополнительные риски.

В целом, несмотря на устойчивый интерес к складской недвижимости и рекордные объемы ввода в 2024–2025 годах, указанные барьеры создают определенные вызовы для дальнейшего роста рынка в ближайшие годы, требуя дополнительного анализа и адаптации стратегий девелоперов и инвесторов к меняющимся экономическим условиям.

Прогноз развития рынка на 2025–2026 гг.

По прогнозам аналитиков, объем ввода складских площадей в 2025 году ожидается рекордным — порядка 7,8 млн кв. м, что почти в 1,7 раза превышает показатель 2024 года. В 2026 году рынок складской недвижимости России будет расти умеренными темпами, при этом высокий спрос сохранится. Однако после 2025 года темпы нового строительства будут замедляться и рынок постепенно перейдет к фазе стабилизации. Объем ввода сократится на 29% по сравнению с 2025 годом. После периода рекордного строительства в 2023–2024 годах ввод новых проектов замедляется из-за высокого уровня процентных ставок, удорожания строительства и риска перепроизводства площадей. В целом 2026 год будет переходным с сохранением стабильного спроса и ростом региональных проектов, а также умеренным сокращением темпов нового строительства по сравнению с предыдущим рекордным годом.

В разрезе топ-5 девелоперов ожидаются следующие показатели:

- Wildberries — 2,2 млн. км2 (против 481 тыс. км2 в 2024 году);

- PST Девелопмент — 444 тыс. км2;

- ПФО Групп — 677 тыс. км2 (против 346 тыс. км2 в 2024 году);

- NK Group (ранее PNK) — 657 тыс. км2;

- МБМ — 379 тыс. км2 (против 210 тыс. км2 в 2024 году).

В целом аналитический прогноз развития рынка складской недвижимости в России на 2026 год включает следующие ключевые факторы:

- Стабилизация спроса. Спрос на рынке складской недвижимости перейдет от ажиотажного к высокому с дальнейшей тенденцией к стабилизации. Однако эксперты предполагают, что девелоперам придется быть избирательными в новых проектах, чтобы избежать переизбытка площадей и роста вакансии.

- Снижение объема ввода новых площадей. По итогам 2026 года объем нового строительства складских комплексов в Москве и Подмосковье уменьшится примерно на 29% год к году. В целом по России ожидается замедление роста ввода после рекордных показателей 2023–2024 годов.

- Рост региональных рынков. Развитие складской недвижимости в регионах будет напрямую зависеть от потребностей крупных игроков, таких как маркетплейсы и многоканальные ретейлеры, которые продолжат экспансию и поддержат спрос.

- Динамичный рост арендных ставок. Прогнозируется возобновление их роста на 5–10% в год уже с 2026 г. при условии устойчивого спроса и ограниченного предложения.

- Технологические тренды. Продолжается развитие «умных» складских комплексов с автоматизацией, круглосуточным доступом и развитой инфраструктурой, внедряются экологичные технологии.

Рынок складской недвижимости в России в 2026 году войдет в фазу зрелой стабилизации после периода бурного роста с удержанием высокого спроса, умеренным вводом новых площадей и постепенным укреплением позиций маркетплейсов и региональных рынков.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.