Рынок складской недвижимости России: баланс спроса и предложения начинает восстанавливаться

Пик дефицита на российском рынке складской недвижимости пришелся на 2023-й и первую половину 2024 года. В настоящее время его острота снижается в связи с тем, что основные потребители — крупные онлайн-операторы и маркетплейсы — в целом завершили цикл строительства своих логистических и распределительных центров и перешли к их эксплуатации. Для повышения эффективности своей деятельности они, вероятно, будут сдавать излишки новых площадей в субаренду, а также постепенно освобождать склады, которые раньше арендовали для хранения и обработки грузов. Аналитики прогнозируют, что уже в 2025 году спрос на складские помещения снизится, а их предложение начнет расти.

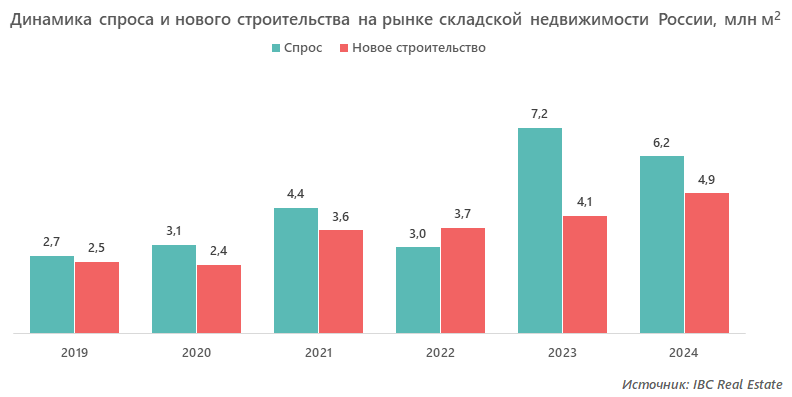

Ситуация на рынке складской недвижимости в 2019–2024 гг.

По данным компании IBC Real Estate, объем ввода в эксплуатацию новых складских площадей в 2024 году составил 4,9 млн м2. Это на 21% больше, чем в 2023-м, и почти в 2 раза превышает показатель 2019 г. При этом объем сделок на рынке оценивается в 6,2 млн м2, а общий объем складских помещений в России — в 58,4 млн м2.

Ключевой территорией, где сосредоточено около 54% всех складов, остается Москва (вместе с Московской областью). Однако стоит отметить, что ее показатели по совокупному объему ввода новых площадей в 2024 году впервые в истории оказались ниже, чем в регионах (вся Россия, за исключением Москвы, Санкт-Петербурга, МО и ЛО). В отраслевом разрезе лидерами остаются онлайн-ретейлеры, доля которых в общем объеме сделок составила 42%.

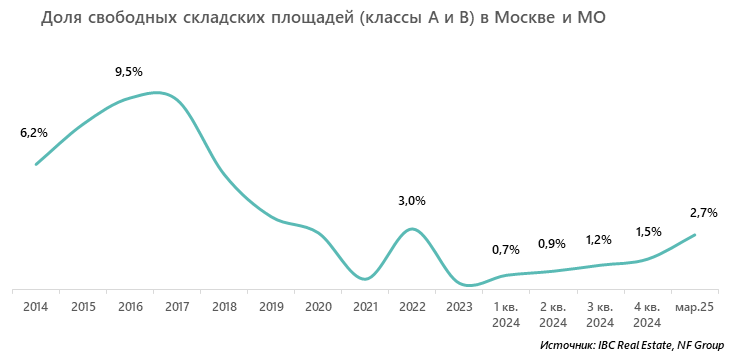

Аналитики IBC Real Estate отмечают, что после сильного снижения в предыдущие годы доля вакантных площадей во второй половине 2024 года постепенно увеличивается, хотя дефицит качественных складских комплексов по-прежнему сохраняется. Так, вакансия с начала года увеличилась с 0,3% до 1,5% в Москве и до 1–5% в регионах.

Основные причины дефицита складских площадей в России

Очевидно, что складских площадей не хватает потому, что спрос на них в новых экономических и геополитических условиях стал заметно превышать предложение. По мнению игроков рынка и экспертов, это происходит из-за сложившихся в последние несколько лет тенденций, которые, с одной стороны, формируют увеличенные потребности бизнеса в складах, а с другой — затрудняют деятельность девелоперов и замедляют темпы ввода в эксплуатацию новых площадей:

- рост российского производства. В России идет процесс импортозамещения, открываются новые и модернизируются имеющиеся производственные мощности. Соответственно, увеличивается спрос на рынке складской недвижимости, которая нужна для хранения сырья и готовой продукции;

- возросшие объемы закупок из-за проблем с логистикой и оплатой товаров. Компании при этом вынуждены держать увеличенные складские запасы, чтобы исключить риски остановки производства или продаж в связи с неритмичностью поставок;

- рост сегмента e-commerсe. Для обработки интернет-заказов требуется больше площадей, что подтверждают результаты проведенных исследований. Например, для достижения оборота в 100 млрд руб. через интернет-продажи в России нужно 147 тыс. м2, в то время как в традиционном офлайн-ретейле — 93 000 м2. При этом доля продаж через интернет за период с 2020 по 2024 г. увеличилась с 9,6 до 16,2% (данные АКИТ);

- увеличение арендной доходности. Базовая ставка аренды складов категории A с 2020 по 2024 г. выросла практически в 3 раза (с 4200 до 12500 руб/м2 в год). Складские помещения являются привлекательным активом для инвестиций и пользуются популярностью у управляющих закрытыми паевыми фондами. Общий объем инвестиций на рассматриваемом рынке в 2024 году составил 264 млрд руб. (в 4 раза больше, чем в 2023 г.), 106 млрд руб. из которых пришлось на покупки ЗПИФ;

- расширение географии перевозок. Торговые сети и маркетплейсы усиливают свое присутствие в Сибири, на Дальнем Востоке и в южной части страны. Однако современных логистических комплексов в этих регионах пока недостаточно;

- высокая ключевая ставка и рост стоимости строительных материалов. По данным экспертов, получить кредит на строительство коммерческой недвижимости в конце 2024 года можно было под 26–27% годовых, какие-либо льготные программы при этом отсутствовали. При такой стоимости заемных средств девелоперские проекты во многих случаях не окупаются;

- рост жилищного строительства. До середины 2024 года в России действовала программа льготной ипотеки, которая значительно увеличила спрос на жилье. В результате большая часть свободных земельных участков в крупных городах и их ближайших окрестностях выкупалась под строительство жилых зданий.

Стоит также отметить, что ужесточение кредитно-денежной политики в стране приводит к замедлению темпов ввода новых объектов и тормозит развитие рынка в целом. Так, в Московском регионе со второй половины 2024 г. на более поздние сроки перенесено завершение строительства нескольких крупных BTS-объектов, а также целого ряда спекулятивных складских комплексов. В связи с этим объем нового строительства в Москве и области снизился по сравнению с 2023 годом на 12%.

Перспективы и прогноз развития рынка в 2025 году

Эксперты отмечают замедление темпов роста объемов BTS-сделок, начавшееся в 2024 году. В регионах доля BTS снизилась с 55% в 2023 году до 32% в 2024-м. В Московском регионе — с 55% до 23% соответственно. Это объясняется с снижением активности крупных онлайн-операторов. Они завершили цикл наращивания складских мощностей и теперь переходят к их оптимизации.

В связи с этим в 2025 году на рынке ожидается определенная стабилизация баланса спроса и предложения и снижение остроты дефицита складских помещений:

- консолидация ресурсов по обработке грузов в новых, во многих случаях построенных для себя, комплексах крупных собственников приведет к высвобождению площадей, находившихся раньше в аренде;

- возможно, что с целью увеличения эффективности своего бизнеса часть новых складских помещений они сдадут в субаренду, что будет способствовать росту предложение на рынке;

- определенный стабилизирующий эффект может оказать объем незавершенного строительства 2024 года, который также попадет на рынок в 2025 году.

Аналитики IBC Real Estate ожидают, что по итогам 2025 года спрос на складские объекты в Московском регионе не превысит 2,5 млн м2 (-20% относительно показателя 2024 г.). Учитывая, что за последние 6 лет доля Москвы и МО по этому показателю составляет 53%, а также опережающий рост развития региональных рынков, объем спроса в целом по стране может снизиться до 5 млн м2. При этом новое строительство в столице увеличится на 22% — до 2,2 млн м2, что с учетом ретроспективной динамики может соответствовать примерно 4,5 млн м2 в целом по России.

Таким образом, по итогам проведенного анализа можно предположить, что доля свободных складских площадей на рынке будет постепенно увеличиваться. Начало 2025 года эту гипотезу подтверждает: по состоянию на март средняя вакансия по складским помещениям в Московском регионе составила 2,7%, в Санкт-Петербурге и Ленинградской области — 4,2%, а в регионах — 2,8% (по данным NF Group).

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.