Рынок промышленной недвижимости в России демонстрирует рекордный рост

Рынок промышленной недвижимости в России, которая включает в себя складские и производственные объекты, в 2025 году продемонстрировал рекордный рост благодаря развитию электронной торговли и продолжающемуся импортозамещению. Несмотря на замедление спроса, объем ввода новых площадей превысил исторические максимумы, что позволило сформировать сбалансированную рыночную конъюнктуру при умеренном росте вакантности.

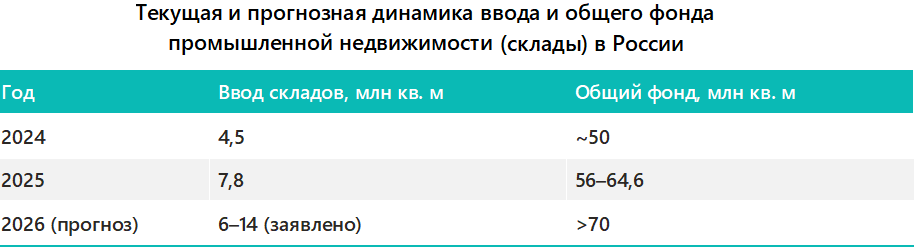

Динамика рынка промышленной недвижимости в 2024–2025 годах

В 2025 году было введено в эксплуатацию около 7,8 млн кв. м складской недвижимости — это в 1,7 раза больше, чем в 2024 году (4,5 млн кв. м) и является абсолютным рекордом. Совокупный объем качественного складского фонда к концу года достиг 56–64,6 млн кв. м, при этом доля Московского региона (Москвы и МО) превысила 50%. В 2026 году ожидается замедление ввода до 6–7 млн кв. м (хотя предварительно заявлено 6–14 млн кв. м) из-за высоких ставок и риска перепроизводства.

Структура рынка по регионам

По совокупному объему фонда промышленной недвижимости доминирует Московский регион (52%), за ним идут Санкт-Петербург и Ленинградская область (10%) и ключевые производственно-логистические хабы (Новосибирск, Казань и другие крупные города), в которых сосредоточено 19% объектов. При этом в 2025 году регионы обеспечили 58% ввода новых площадей — лидерами стали Новосибирск (386 тыс. кв. м) и Омск (377 тыс. кв. м). Аналитики отмечают, что дефицит качественных площадей класса А в регионах сохраняется, что стимулирует развитие BTS-проектов.

Ставки аренды и вакантность

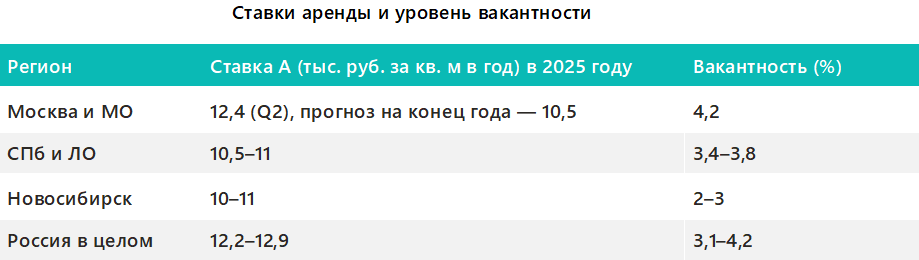

Стоимость аренды складов класса А с начала 2025 года выросла на 4–7% (в Москве она составила 12,2–12,9 тыс. руб. за кв. м в год). Однако в 2026 году года возможно снижение ставок до 10,5–11,4 тыс. руб. за кв. м в год из-за роста вакансии, которая в целом по России достигла 3,1–4,2% (это максимум за последние 6 лет).

Максимальные ставки аренды зафиксированы в Новосибирске и Москве, минимальные — в Казани и Самаре.

Ключевые драйверы развития российского рынка промышленной недвижимости

По итогам проведенного исследования аналитики отмечают следующие факторы, которые будут способствовать дальнейшему росту рынка:

- E-commerce как основной драйвер спроса. Электронная торговля генерирует около 60% спроса на складские помещения и стимулирует потребность в современных логистических хабах для быстрой доставки. Рост онлайн-торговли на 25–30% в 2025 году усилил дефицит качественных площадей класса А, особенно в сегменте fulfillment-центров площадью 20–100 тыс. кв. м. Крупные игроки (Wildberries и Ozon и другие) арендовали свыше 1,5 млн кв. м, что ускорило ввод новых объектов на рынке промышленной недвижимости в ключевых регионах.

- BTS-сделки и индивидуальные проекты. Доля Build-to-suit (BTS) проектов в общем объеме ввода промышленных объектов в 2025 году составила 68%. Это говорит о формирующемся переходе на индивидуальные решения под нужды арендаторов (как в производстве, так и в логистике). Подобные сделки минимизируют риски девелоперов, обеспечивают им 100%-ю предзаполняемость до ввода объекта в эксплуатацию и доминируют в регионах с дефицитом площадей. Объем BTS-проектов в 2025 году превысил 5 млн кв. м, при этом наибольшим спросом пользовались автоматизированные склады и объекты формата light industrial.

- Импортозамещение и региональные хабы. Реализация программы импортозамещения стимулирует производство и повышает спрос на 15–20% в промышленных зонах. Региональные хабы (Новосибирск, Казань, Екатеринбург) обеспечили 58% нового ввода промышленной недвижимости, выросло также предложение в промышленных кластерах (Татарстан, Свердловская область).

- Инвестиции в сектор. В 2025 году инвестиции в коммерческую недвижимость достигли порядка 1 трлн руб., при этом основной акцент был направлен на складские помещения, доля которых оценивается в 40–50%. Паевые фонды (как российские, так и иностранные) в основном фокусируются на готовых объектах с доходностью 12–15%, что стимулирует новое строительство.

Основываясь на приведенных цифрах, можно говорить о том, что рынок промышленной и складской недвижимости имеет хорошие перспективы роста за счет высокого уровня загрузки объектов и значительной инвестиционной активности. Спрос концентрируется на современных форматах и крупных региональных центрах, в этих условиях ключевыми факторами успеха будут качество локации, технологичность объектов и соответствие требованиям крупных арендаторов.

Факторы, препятствующие росту

Текущая ключевая ставка (несмотря на снижение с 21% в середине 2025 года до 15,5% в феврале 2026 г. она остается высокой для бизнеса) по-прежнему обусловливает высокую стоимость кредитов, что замедляет темпы реализации инвестиционных проектов. Себестоимость строительства выросла 20–25% из-за повышения стоимости материалов и логистики — это снижает прибыльность девелоперского бизнеса, который и так страдает от охлаждение спроса (на 38%) и увеличения вакантности.

Прогноз развития рынка на 2026 г.

По прогнозу наших аналитиков, в 2026 году рынок стабилизируется, ставки аренды вырастут на 5–10%. Объем ввода новых площадей составит порядка 6 млн кв. м, вакантность останется на уровне 4%. Ожидается дальнейший рост спроса на объекты формата light industrial, а также региональные центры обработки данных, объем инвестиций может составить 800–900 млрд руб.

Сохраняющийся баланс спроса и предложения снижает вероятность резких колебаний ставок и вакантности, однако усиливает требования к параметрам проектов: локации, техническому оснащению, энергоэффективности и соответствию запросам конкретных арендаторов. В 2026 году наиболее важными критериями успешности девелоперских проектов будут качество продукта и способность объекта обеспечивать стабильный денежный поток.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.